Gli effetti delle commissioni sui rendimenti degli investimenti

Il prezzo medio di una casa negli Stati Uniti è stato recentemente riportato dall'U.S. Census Bureau di $ 319, 700 (compreso il terreno su cui sorge l'abitazione).

Quindi cosa ha a che fare esattamente questo numero con i rendimenti degli investimenti? In realtà è inferiore all'importo totale che potresti perdere a causa delle commissioni di investimento nel tempo.

Diamo un'occhiata a un investitore che paga una commissione annuale dell'1,0% e uno che paga una commissione annuale del 3,0%. Sebbene le differenze tra queste due tariffe possano sembrare banali, l'impatto nel tempo può arrivare fino a $ 400, 000 - che è più di $ 80, 000 oltre quel prezzo medio della casa.

Anche una differenza dell'1% (cioè, 2,0% contro 1,0%) può costare a un investitore 240 $ in più, 000 di commissioni sull'orizzonte a tempo pieno. Cosa c'è di più, che non cattura completamente l'importo che l'investitore perde nel rendimento totale. Poiché le tasse vengono prelevate lungo il percorso, quel denaro non ha tempo per crescere e comporre.

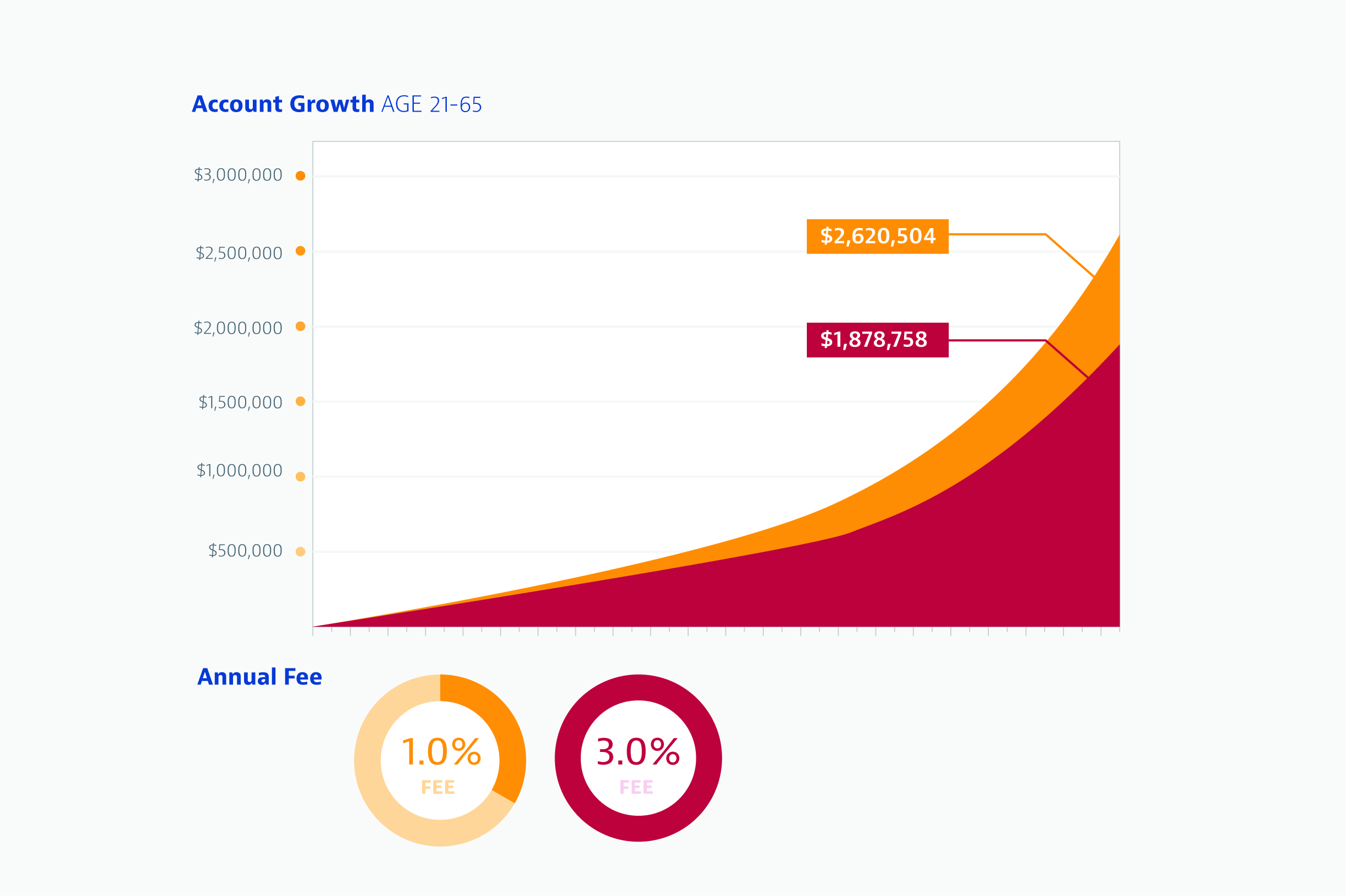

L'importo totale che un investitore può perdere

Per rendere più facile la visualizzazione, la tabella seguente illustra l'ipotetico importo in dollari delle commissioni pagate da un investitore. Si basa su un investitore che inizia contributi di $ 18, 000 a 401k all'età di 21 anni (NOTA:a partire dal 2019, I limiti di contributo di 401k sono stati aumentati a $ 19, 000 all'anno. Per maggiori informazioni, leggi il nostro articolo sui limiti contributivi aggiornati). Successivamente, tali contributi aumentano del 2% ogni anno, e all'età di 50 anni, l'investitore aumenta i contributi annuali dell'importo “recupero” offerto dalle attuali linee guida IRS (anche al netto dell'inflazione). L'investitore smette quindi di versare contributi all'età di 65 anni. Assumeremo che i rendimenti annuali siano del 6% e che le commissioni, in percentuale delle attività, rimangano uniformi per tutto il tempo.

Sulla base di queste caratteristiche, l'importo totale che un investitore perde con una commissione del 3% rispetto a una commissione dell'1% - comprese sia le commissioni che i rendimenti mancati - è superiore a $ 740, 000. Sono più di due case negli Stati Uniti al prezzo medio!

I rendimenti elevati non seguono necessariamente commissioni elevate

Di recente abbiamo commissionato un sondaggio di Harris Poll che ha rilevato che il 32% degli intervistati considera commissioni più elevate per i conti di investimento come un prezzo da pagare per rendimenti più elevati. Però, la maggior parte degli studi accademici mostra che gli investitori professionali come gruppo in realtà non superano ampi indici di mercato su orizzonti temporali lunghi.

Che cosa significa questo per te, e cosa puoi fare?

In qualità di investitore, dovresti essere consapevole delle commissioni che stai pagando (puoi eseguire il nostro Analizzatore commissioni gratuito per vedere l'impatto delle commissioni nascoste sui tuoi risparmi per la pensione) e capire che anche una piccola differenza percentuale nelle commissioni extra può seriamente erodere il potenziale di un account - e in definitiva influenzare ciò che ti rimane in pensione. Se il tuo obiettivo principale è il rendimento totale del portafoglio, allora vorrai mantenere bassi i costi. Ma tieni presente, i bassi costi non sono gli unici componenti da considerare quando si tratta di un portafoglio di successo.

Leggi il nostro rapporto gratuito sulle commissioni del consulente di capitale personale per saperne di più.

-

5 segni infallibili di una truffa sugli investimenti

Cè una grande differenza tra fare un cattivo investimento, cosa che accade a quasi tutti gli investitori, e investire in un affare fraudolento, cosa che non dovrebbe accadere a nessun investitore. Pro

-

Evitare errori degli investitori

Molti nuovi investitori hanno iniziato a investire, sia attraverso un tradizionale brokeraggio titoli, sia con una delle nuove società di brokeraggio basate su “app”. Non importa da quanto tempo sei u

investire

- Le basi della volatilità

- La strategia di investimento del Fondo di fondi

- Le basi dei prodotti strutturati

- 4 abitudini dell'investitore di successo

- Azioni di investimento socialmente responsabili contro S&P

- Le 3 migliori opzioni di investimento per rendimenti elevati

- Strumenti di investimento:comprensione delle categorie

- La magia dell'interesse composto

- Lascia che l'IRS aiuti i tuoi ritorni di investimento

- Profilo dell'investitore di successo

-

I più grandi investitori del mondo

I più grandi investitori del mondo Gli 11 più grandi investitori I grandi gestori di denaro sono come le rockstar del mondo finanziario. I più grandi investitori hanno tutti fatto fortuna con il loro successo e in molti casi, hanno a...

-

Una guida completa alle commissioni di investimento

Una guida completa alle commissioni di investimento Dopo aver preso la saggia decisione di investire i tuoi soldi, una parte andrà probabilmente alle commissioni, che morde i tuoi ritorni. Che si tratti di mantenere il tuo account, fare scambi o pagare...