I pro e i contro dell'investimento in contanti

Il denaro sembra essere un investimento sicuro per molti investitori. E questo è vero in un certo senso, il valore nominale dei tuoi risparmi non diminuirà se detieni contanti. Ma alcuni investitori lo usano in un modo che sminuisce la loro capacità di raggiungere i loro obiettivi a lungo termine, o trattenendolo per un lungo periodo di tempo, che erode il valore dei loro risparmi, o utilizzandolo come alternativa ad attività più rischiose quando il mercato si sente rischioso, che può far perdere loro alcuni dei migliori rendimenti disponibili.

Il denaro è buono per i soldi che spenderai, ma è generalmente un cattivo investimento. Ecco alcune cose da ricordare:

-

Il denaro è ottimo per i risparmi a breve termine

-

I contanti perderanno valore nel tempo

-

Investire è una scommessa migliore per il risparmio a lungo termine

-

Il denaro è una cattiva scommessa quando il mercato si sente rischioso

Il denaro è ottimo per i risparmi a breve termine

Se hai bisogno della maggior parte o di tutti i tuoi risparmi entro i prossimi tre anni circa, ad esempio per un acconto, o per i pagamenti delle tasse scolastiche:i contanti sono un ottimo posto dove metterli. Al di fuori degli obiettivi a breve termine, può essere una buona idea tenere qualche mese di spesa in contanti per le emergenze. Il punto è, è un buon modo per effettuare pagamenti.

I contanti perderanno valore nel tempo

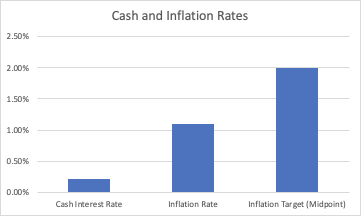

Quando detieni contanti, hai la garanzia di perdere un po' ogni anno grazie all'inflazione. I tassi di interesse (il tasso al quale guadagni denaro con il tuo denaro) sono inferiori al tasso di inflazione (il tasso al quale aumentano i prezzi delle cose che acquisti). Si prevede che rimarranno così per il prossimo futuro. Si prevede che i risparmi detenuti in contanti per 5-10 anni perderanno tra il 5-15% del loro valore.

Fonte:Banca del Canada, 27 luglio 2020. 1

Investire è una scommessa migliore per il risparmio a lungo termine

Mentre il denaro è più sicuro a breve termine, ma perde valore a lungo termine, è vero il contrario per un portafoglio di investimento. A breve termine può oscillare, ma si prevede che aumenti di valore nel tempo (ecco una spiegazione più approfondita del perché). Se non hai bisogno dei tuoi risparmi nei prossimi anni, la storia e la logica mostrano che un portafoglio diversificato, del tipo disponibile tramite Wealthsimple Invest, è il modo migliore per farlo crescere.

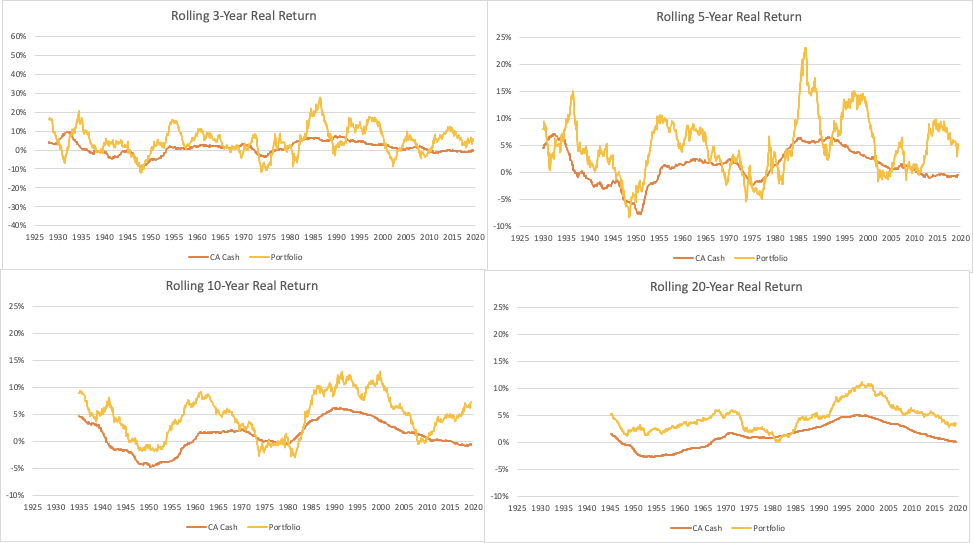

Sotto, mostriamo i rendimenti storici della liquidità contro i rendimenti di un semplice portafoglio di 50% azioni mondiali e 50% titoli di stato canadesi a 10 anni, simulato fino al 1925. Mostriamo il reale (cioè, dopo l'inflazione) rendimenti su periodi di 3, 5, 10, e 20 anni. Puoi vedere che il nostro semplice portafoglio ha un'eccellente possibilità di guadagnare più denaro in 3 anni, e le possibilità di sovraperformare aumentano solo con il passare del tempo.

Fonte:dati finanziari globali, Ricchezza Analisi semplice.2

Il denaro è una cattiva scommessa quando il mercato si sente rischioso

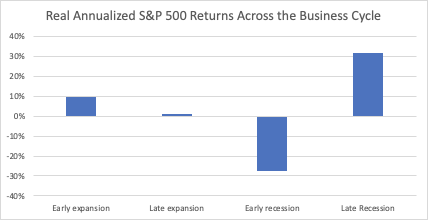

E c'è di peggio:se non detieni azioni quando l'economia si sente molto rischiosa, puoi perdere molti dei ritorni. L'economia si muove in un ciclo. A volte si espande, e a volte si contrae. I rendimenti azionari generalmente anticipano questi cambiamenti, e offrirà rendimenti elevati prima che le cose migliorino ovviamente. Quando inizi a leggere di crescita economica sul giornale, alcuni grandi ritorni sono spesso andati. Le azioni tendono a offrire rendimenti inferiori (ma comunque migliori del denaro contante) quando l'economia è in crescita da un po' o appena prima che l'economia si contragga.

Fonte:De Stefano, “Rendimenti azionari e ciclo economico”3

Questa è una corsa volatile, ma nel tempo ottieni i rendimenti interessanti che abbiamo mostrato sopra nei nostri portafogli semplici. Se alloca in contanti lontano dalle azioni quando ti fa paura (cioè, in una recessione quando tutti i titoli sono cattivi), potresti bloccare le perdite e perdere i momenti migliori per possedere azioni.

Ci auguriamo che questo ti aiuti a riflettere sui vantaggi e gli svantaggi del denaro contante come attività finanziaria. I nostri punti chiave sono:

-

Il denaro è ottimo per i risparmi a breve termine

-

I contanti perderanno valore nel tempo

-

Investire è una scommessa migliore per il risparmio a lungo termine

-

Il denaro è una cattiva scommessa quando il mercato si sente rischioso

Informativa

Fonti: Bloomberg, Dati finanziari globali, Banca del Canada, DeStefano “Ritorni azionario e. il ciclo economico, Ricchezza semplice analisi.

Divulgazione: Tutti i grafici e le tabelle sono solo a scopo illustrativo e non sono i rendimenti di un conto effettivo. Le prestazioni passate lo sono. non determinante per i risultati futuri, i risultati e le probabilità effettivi saranno diversi.

-

Nota 1: Questo grafico mostra i tassi di interesse in contanti, l'indice principale dei prezzi al consumo del Canada, e l'obiettivo di inflazione a lungo termine della Bank of Canada.

-

Nota 2: Questo grafico mostra i rendimenti delle obbligazioni a rotazione canadesi a 10 anni, e il Global Financial Data Developed World Index, ribilanciato mensilmente, al lordo delle tasse e dei costi di transazione, meno il Canada Core CPI. Contanti.xlsx

-

Nota 3: Da Stefano, "Rendimenti azionari e ciclo economico", The Financial Review 39 (2004) 527-547.destefano2004.pdf

-

Pro e contro di investire in Bitcoin

Sei preoccupato per gli svantaggi di bitcoin? Se si, devi anche conoscere i suoi pro che ti aiuteranno a prendere la decisione giusta per investire in bitcoin. Hai il diritto di sapere tutto sui bitco

-

I pro e i contro delle app per il budget

di Kevin Sun Sia che tu abbia imparato larte di tenere traccia delle tue spese o che tu debba ancora muovere i primi passi verso la creazione di un budget, probabilmente hai sentito parlare di alme

investire

- Pro e contro dell'investimento a rotazione settoriale

- Pro e contro di Tax Lien Investing

- Pro e contro degli investimenti offshore

- Pro e contro del mercato azionario - Investire

- Pro e contro di investire in fondi comuni di investimento

- I pro e i contro degli investimenti top-down

- Investire in Bitcoin IRA:leggere i pro e i contro

- Pro e contro di investire in diamanti

- Pro e contro del Fondo per la crescita

- Quali sono i pro ei contro di investire in fondi comuni di investimento ELSS?

-

Investimenti con pilota automatico:i pro ei contro dei fondi target-date

Investimenti con pilota automatico:i pro ei contro dei fondi target-date Un numero crescente di americani salta lopportunità di giocare al magnate di Wall Street, optando invece per mettere i loro portafogli di investimento sul pilota automatico. Il peso massimo della ge...

-

5 pro e contro di investire in rendite

5 pro e contro di investire in rendite Immagini eroe/immagini Getty Al valore nominale, le rendite offrono un solido affare:reddito garantito per tutta la vita. Ma non sono i prodotti più semplici. Le rendite possono essere una vacca d...