Costo dei fondi

Qual è il costo dei fondi?

Il costo dei fondi è un riferimento al tasso di interesse pagato dalle istituzioni finanziarie per i fondi che utilizzano nella loro attività. Il costo dei fondi è uno dei costi di input più importanti per un istituto finanziario poiché un costo inferiore finirà per generare rendimenti migliori quando i fondi vengono utilizzati per prestiti a breve e lungo termine ai mutuatari.

Il differenziale tra il costo dei fondi e il tasso di interesse praticato ai mutuatari rappresenta una delle principali fonti di profitto per molte istituzioni finanziarie.

Punti chiave

- Il costo dei fondi è quanto le banche e gli altri istituti finanziari devono pagare per acquisire fondi.

- Un costo dei fondi inferiore significa che una banca vedrà rendimenti migliori quando i fondi vengono utilizzati per prestiti ai mutuatari.

- La differenza tra il costo dei fondi e il tasso di interesse applicato ai mutuatari è una delle principali fonti di profitto per molte banche.

Costo dei fondi

Comprendere il costo dei fondi

Per i finanziatori, come banche e cooperative di credito, il costo dei fondi è determinato dal tasso di interesse pagato ai depositanti sui prodotti finanziari, compresi conti di risparmio e depositi vincolati. Sebbene il termine sia spesso utilizzato in relazione agli istituti finanziari, la maggior parte delle società è anche significativamente influenzata dal costo dei fondi quando si prende in prestito.

Il costo dei fondi e il differenziale di interesse netto sono concettualmente modi chiave in cui molte banche fanno soldi. Le banche commerciali applicano tassi di interesse su prestiti e altri prodotti che i consumatori, aziende, e le istituzioni su larga scala hanno bisogno. Il tasso di interesse che le banche applicano su tali prestiti deve essere maggiore del tasso di interesse che pagano per ottenere i fondi inizialmente:il costo dei fondi.

Come viene determinato il costo dei fondi

Le fonti di finanziamento che costano denaro alle banche rientrano in diverse categorie. I depositi (spesso chiamati depositi centrali) sono una fonte primaria, in genere sotto forma di conti correnti o di risparmio, e sono generalmente ottenuti a tassi bassi.

Le banche guadagnano fondi anche attraverso il patrimonio netto, depositi all'ingrosso, ed emissione di debito. Le banche emettono una varietà di prestiti, con i prestiti al consumo che fanno la parte del leone negli Stati Uniti. Ipoteche su immobili, prestito di equità domestica, prestiti studenteschi, prestiti auto, e il prestito con carta di credito può essere offerto a regolabile, o tassi di interesse fissi.

La differenza tra il rendimento medio degli interessi ottenuti dai prestiti e il tasso medio di interesse pagato per i depositi e altri fondi simili (o il costo dei fondi) è chiamato differenziale di interesse netto, ed è un indicatore del profitto di un istituto finanziario. Simile a un margine di profitto, maggiore è la diffusione, più profitto realizza la banca. Al contrario, minore è la diffusione, meno redditizia è la banca.

Il costo dei fondi mostra i tassi di interesse che le banche e gli altri istituti finanziari devono pagare per acquisire fondi.

considerazioni speciali

La relazione tra costo dei fondi e tassi di interesse è fondamentale per comprendere l'economia statunitense. I tassi di interesse sono determinati in vari modi. Mentre le attività di mercato aperto svolgono un ruolo chiave, così fa il tasso sui fondi federali (o "tasso sui fondi federali"). Secondo la Federal Reserve statunitense, il tasso sui fondi federali è "il tasso di interesse al quale le istituzioni di deposito prestano saldi di riserva ad altre istituzioni di deposito durante la notte". Questo vale per il più grande, maggior parte delle istituzioni meritevoli di credito in quanto mantengono l'importo obbligatorio della riserva richiesta.

Così, il tasso sui fed funds è un tasso di interesse di base, da cui vengono determinati tutti gli altri tassi di interesse negli Stati Uniti. È un indicatore chiave della salute dell'economia degli Stati Uniti. Il Federal Open Market Committee (FOMC) della Federal Reserve emette il tasso target desiderato in risposta alle condizioni economiche come parte della sua politica monetaria per mantenere un'economia sana.

Ad esempio, durante un periodo di inflazione dilagante nei primi anni '80, il tasso sui fed funds è salito al 20%. Sulla scia della Grande Recessione iniziata nel 2007 e della conseguente crisi finanziaria globale, così come la crisi del debito sovrano europeo, il FOMC ha mantenuto un tasso di interesse minimo record compreso tra lo 0% e lo 0,25% per incoraggiare la crescita.

-

Fondo ibrido

Che cosè un fondo ibrido? Un fondo ibrido è un fondo di investimento caratterizzato dalla diversificazione tra due o più classi di attività. Questi fondi in genere investono in un mix di azioni e ob

-

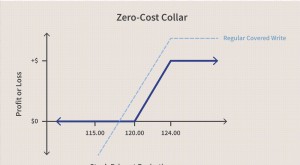

Collare a costo zero

Che cosè un collare a costo zero? Un collare a costo zero è una forma di strategia di collare di opzioni per proteggere le perdite di un trader acquistando opzioni call e put che si annullano a vice

risparmio

-

3(c)(7) Esenzione

Che cosè lesenzione 3(c)(7)? Lesenzione 3(c)(7) si riferisce a una parte dellInvestment Company Act del 1940 che consente alle società di investimento private unesenzione da alcuni regolamenti della...

-

Fondo per la crescita

Che cosè un fondo di crescita? Un fondo di crescita è un portafoglio diversificato di azioni che ha come obiettivo principale lapprezzamento del capitale, con dividendi scarsi o nulli. Il portafogli...