Quanto dovrei avere in un fondo di emergenza?

Da quando eravamo bambini, la maggior parte di noi ha sentito i nostri genitori e nonni parlare di "risparmiare per un giorno di pioggia". L'idea è che devi mettere da parte i soldi quando i tempi sono buoni in modo da avere dei soldi per quando i tempi sono cattivi.

Da qualche parte lungo la linea, quel concetto è stato perso in molti americani, facendo precipitare i tassi di risparmio. Recenti sondaggi indicano anche che quasi la metà degli americani avrebbe persino difficoltà a trovare $ 1, 000 in caso di emergenza.

Un solido fondo di emergenza è forse uno degli strumenti più importanti per sviluppare e sostenere la sicurezza finanziaria. La maggior parte degli esperti finanziari consiglia di tenere a bada dai tre ai sei mesi di spese di soggiorno perché non importa quanto bene stiano andando le cose, di tanto in tanto possono succedere cose brutte.

In questo post, stiamo discutendo cosa sono i fondi di emergenza, perché sono utili, e, più importante, rispondendo a domande importanti come, “quanto dovrei avere in un fondo di emergenza?”. Per finire, ti mostreremo come utilizzare il nostro calcolatore interattivo di fondi di emergenza per aiutarti a identificare un obiettivo di risparmio e creare un budget per raggiungerlo.

- Quanti soldi dovrei avere in un fondo di emergenza?

- Perché ho bisogno di un fondo di emergenza?

- Il collegamento cassa/debito di emergenza.

- Calcolatore di fondi di emergenza

- In che tipo di conto devo tenere il mio fondo di emergenza?

- Qualcosa è meglio di niente.

Quanti soldi dovrei avere in un fondo di emergenza?

Quanto avresti dovuto mettere da parte può variare, ma la maggior parte dei consigli dice da qualche parte tra tre e sei mesi di reddito al netto delle imposte .

Così, se guadagni $ 3, 000 al mese al netto di imposte e detrazioni per assicurazione sanitaria e contributi previdenziali, vorrai avere circa $ 9, 000 a $ 18, 000 incassati nel tuo fondo di emergenza. Generalmente, meno stabile e incerto il tuo reddito (soprattutto per i lavoratori autonomi), più vorrai avere nel tuo fondo.

Al suo centro, il tuo fondo di emergenza dovrebbe essere attrezzato per gestire spese essenziali impreviste, non stravaganze. I fondi di emergenza funzionano bene se utilizzati in combinazione con un budget di emergenza che dia la priorità a queste spese ad alta priorità.

Pareto dice che dipende anche dal numero di percettori di reddito nella famiglia, le condizioni di vita e vari altri fattori, ad esempio se la persona ha o meno una copertura per invalidità a breve termine.

Poiché così poche persone hanno messo da parte i loro numeri mirati, ti consiglia di mettere da parte i soldi regolarmente nel tempo per raggiungere eventualmente il tuo obiettivo di fondo di emergenza.

Perché ho bisogno di un fondo di emergenza?

Non importa quanti soldi guadagni o quanto bene pianifichi le cose nella vita, le cose brutte accadono di tanto in tanto. Uno scaldabagno può causare una perdita e allagare una stanza. Il tuo veicolo potrebbe guastarsi e aver bisogno di $ 1, 000 riparazione, oppure potresti ammalarti di una brutta malattia e accumulare spese mediche.

In ogni caso, tutte queste cose costeranno denaro. Mari Adam di Adam Financial Associates a Boca Raton, Fla., dice che non importa quanto bene stiano andando le cose, possono sorgere problemi.

"Sono cose che capitano. Non puoi sempre essere preparato per il tributo emotivo o il fastidio, ma puoi essere pronto a gestire le bollette, "dice Adamo.

Il tuo "fondo di emergenza" è denaro che metti da parte al solo scopo di gestire emergenze come queste. Adam dice che il fondo dovrebbe essere in un conto "facilmente accessibile", di solito un conto di risparmio, quindi è possibile accedere al denaro senza penalità in un giorno o due.

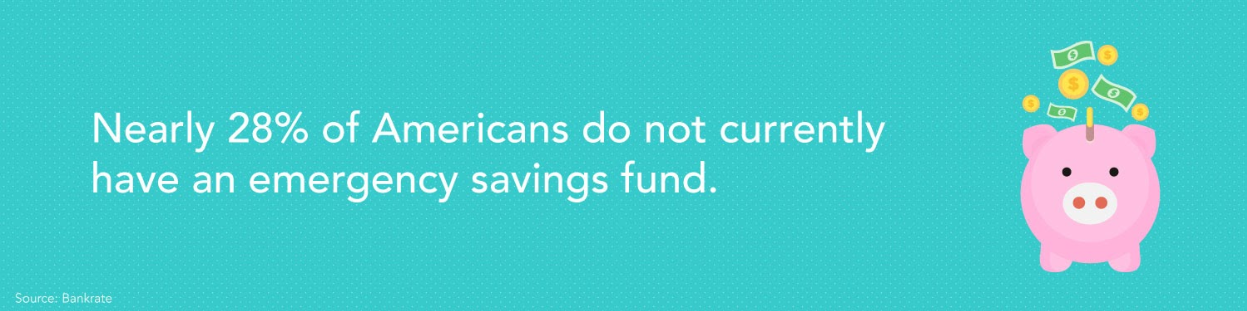

Sembra semplice, ma i dati del sondaggio rivelano che per molti americani è tutt'altro che questo. Secondo un sondaggio del 2019, circa il 28% degli americani non ha attualmente istituito un fondo di emergenza.

Nel passato, Gli americani hanno detto che avrebbero addebitato sulla loro carta di credito, prendere in prestito dalla famiglia o dagli amici, vendere qualcosa, o aprire una nuova linea di credito se hanno sostenuto una spesa imprevista che non potevano coprire.

Cathy Pareto, un consulente finanziario in Coral Gables, Fla., dice in ogni caso la mancanza di un fondo di emergenza non crea solo stress finanziario, ma spinge il consumatore a indebitarsi. Pareto vede regolarmente i consumatori "vivere da stipendio a stipendio" con pochi o nessun risparmio accantonato per gestire le emergenze.

“Quando vivi così, sei solo un incidente o un evento imprevisto lontano da un completo disastro finanziario, “dice Pareto.

Annalee Leonard, Fondatore e presidente di Mainstay Financial Group a Pensacola, Fla., afferma che un solido fondo di emergenza è particolarmente critico durante i periodi economici incerti. Una perdita di lavoro, anche solo per un mese, possono devastare una famiglia quando hanno pochi fondi messi da parte.

“L'economia in cui viviamo oggi è troppo imprevedibile. Non puoi vivere sei mesi con la tua carta di credito. Fai quello, e lo pagherai per 15 anni, "dice Leonardo.

Il collegamento cassa/debito di emergenza.

Non avere un fondo di emergenza adeguato può spesso portare le persone a indebitarsi perché, come abbiamo discusso, mettere le spese su una carta di credito è in genere l'unico modo in cui possono ottenere i soldi. Leonard dice che è un grosso problema perché aggiunge interesse all'emergenza iniziale e crea un profondo buco finanziario da cui è difficile uscire.

“Dovrai mettere le cose su una carta di credito e poi non solo avrai il conto, ma dovrai pagare il 25% di interessi su quel conto. Preparati per le cose ora risparmiando i soldi, "dice Leonardo.

Calcolatore di fondi di emergenza

Calcolatore del fondo di emergenzaI tuoi risultati:importo ottimale del fondo di emergenza:$0 (6 mesi di spese di soggiorno)risparmio al mese:$0(necessario per raggiungere l'obiettivo entro 0 mesi)Quando vuoi raggiungere l'obiettivo? Quando vuoi raggiungere l'obiettivo: Inizia inserendo la tua cronologia di risparmio desiderata:quando vuoi che l'importo ottimale del tuo fondo di emergenza venga raggiunto? anni e mesiMesi di spese di soggiorno necessari per risparmiare? Mesi di spese di soggiorno necessarie per il risparmio: Regola la scala per le spese di soggiorno mensili che desideri nel tuo fondo di risparmio di emergenza:l'importo consigliato è compreso tra tre e sei mesi. mesi

Spese di alloggio/utenze

Spese di alloggio/utenze: Aggiungi i costi dell'alloggio e delle utenze a ciascuna casella appropriata. Pagamenti di affitto/mutuo:

Costi delle telecomunicazioni

Costi di telecomunicazione: Immettere le spese di telecomunicazione (ad es. bolletta del telefono, internet). Pagamenti telefonici:

Costi assicurativi

Costi assicurativi: Inserisci i tuoi pagamenti assicurativi mensili, compresa l'assicurazione auto, assistenza sanitaria, e polizze varie. Pagamenti auto:

Costi di trasporto

Costi di trasporto: Stimare e aggiungere le spese di trasporto mensili, come il gas, trasporto pubblico, servizi di condivisione del viaggio, ecc. Pagamenti auto:

Costi del debito

Costi del debito: Lorem Ipsum è semplicemente un testo fittizio del settore della stampa e della composizione. Pagamenti con carta di credito/prestito:

Costi del cibo

Costi del cibo: Guarda le ricevute per calcolare e aggiungere i costi mensili del cibo per generi alimentari e pasti fuori. Pagamenti della spesa:

Scarica la nostra app mobile gratuitaDisponibile per iOS e Android Scarica Download

A seconda della tua situazione personale e finanziaria, calcolare l'importo ottimale del fondo di emergenza può essere più facile a dirsi che a farsi. Per fortuna, il nostro calcolatore di fondi di emergenza interattivo e facile da usare può dirtelo quanto dovresti avere nel tuo fondo di emergenza e quanto hai bisogno di budget ogni mese per arrivarci.

Ecco come utilizzare passo dopo passo il nostro calcolatore di fondi di emergenza:

- Inizia inserendo la tua cronologia di risparmio desiderata:quando vuoi che l'importo ottimale del tuo fondo di emergenza venga raggiunto?

- Regola la scala per le spese di soggiorno mensili che desideri nel tuo fondo di risparmio di emergenza:l'importo consigliato è compreso tra tre e sei mesi.

- Aggiungi i costi dell'alloggio e delle utenze a ciascuna casella appropriata.

- Immettere le spese di telecomunicazione (ad es. bolletta del telefono, Internet).

- Inserisci i tuoi pagamenti assicurativi mensili, compresa l'assicurazione auto, assistenza sanitaria, e polizze varie.

- Stimare e aggiungere le spese di trasporto mensili, come il gas, trasporto pubblico, servizi di condivisione del viaggio, eccetera.

- Aggiungi le spese del debito, compresi i pagamenti con carta di credito e prestito, e qualsiasi altro saldo in sospeso che richiede il pagamento mensile.

- Guarda le ricevute per calcolare e aggiungere i costi mensili del cibo per generi alimentari e pasti fuori.

Una volta inserite tutte le informazioni richieste, il nostro calcolatore di fondi di emergenza genererà un importo suggerito per il fondo di emergenza in base al tuo input. Inoltre, ti forniremo un obiettivo di risparmio mensile per aiutarti a raggiungere ed eventualmente aumentare il tuo fondo di emergenza nel tempo.

Nota: A seconda della fase della tua vita e delle circostanze finanziarie, potresti avere diverse esigenze di fondi di emergenza. Un fondo di emergenza universitario, Per esempio, potrebbe non aver bisogno di tanto cuscino quanto un genitore con un mutuo e una famiglia da sfamare. Considera la tua situazione unica mentre inizi a costruire i tuoi risparmi di emergenza. Quando la tua situazione finanziaria cambia, non dimenticare di rivalutare il tuo fondo di emergenza!

In che tipo di conto devo tenere il mio fondo di emergenza?

Ora che hai un'idea di quanto dovresti avere nel tuo fondo di emergenza, probabilmente hai alcune domande di follow-up, Come, “dove devo tenere il mio fondo di emergenza?”.

Mentre il denaro dovrebbe essere facilmente accessibile, Pareto consiglia di tenerlo per conto proprio per ridurre la tentazione di spenderlo per altre cose.

Il il denaro non dovrebbe essere nel tuo conto corrente o nel conto di risparmio regolare, ma forse in un conto di risparmio online legato al tuo normale conto operativo.

Anche se impiegare fino a due giorni per trasferire il denaro potrebbe sembrare una seccatura, può aiutare a ridurre al minimo la possibilità di spendere i fondi di emergenza per spese non di emergenza.

Qualcosa è meglio di niente.

Pareto dice che alcuni che non hanno ancora il loro obiettivo o potrebbero recuperare il proprio account da un'emergenza precedente, potrebbe essere in grado di colmare temporaneamente il divario con una linea di credito di equità domestica. Questi prestiti possono fungere da linea di credito aperta sfruttando il patrimonio netto della tua casa.

Mentre dovrai indebitarti e pagare un interesse, sono sicuramente affari molto migliori rispetto al fare affidamento sulle carte di credito. I tassi odierni sulle linee di credito di home equity sono intorno al 5%.

“Questa è un'opzione, ma ha i suoi svantaggi. E tutto ciò presuppone che tu possa persino ottenere la linea di credito per la casa, “dice Pareto.

Qualsiasi fondo di emergenza è anche meglio di nessun fondo di emergenza. Adam dice che ha visto le persone scoraggiarsi, immaginando che getteranno la spugna se non vedono che è possibile risparmiare da tre a sei mesi di reddito.

Adam dice di iniziare con quello che puoi e di mettere da parte una somma mensile per accumulare il più possibile nel tuo fondo. Inizia con un piccolo obiettivo di risparmio e aumentalo gradualmente nel tempo.

Stabilisci un obiettivo e avvia il tuo fondo di emergenza oggi. Non importa quanto piccolo inizi, qualcosa è meglio di niente.

Craig Guillot è uno scrittore di affari e finanza personale di New Orleans. Lui copre l'assicurazione, investire, immobiliare, pensione e debiti. Il suo lavoro è apparso in pubblicazioni e siti web come Imprenditore, CNNMoney.com, CNBC.com, Bankrate.com e Investor's Business Daily. È l'autore di "Stuff About Money:No BS Financial Advice for Regular People".

-

Quanti soldi dovresti avere nel tuo fondo di emergenza? Ecco cosa pensa Dave Ramsey

La risposta potrebbe dipendere dalla tua situazione. Risparmiare denaro per le emergenze è uno degli obiettivi finanziari più basilari che tutti dovrebbero porsi e dovrebbero dare la priorità al ra

-

Quanto dovresti avere di risparmio?

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

risparmio

- Quanto dovresti avere in un fondo di emergenza?

- Come dovresti investire il tuo fondo di emergenza?

- Come si costruisce un fondo di emergenza?

- Importo del fondo di emergenza:quanto dovresti avere in risparmi di emergenza?

- Quanti soldi dovrei avere nel mio conto di risparmio?

- Quanto dovrei avere di risparmio?

- Quanto avresti dovuto risparmiare entro 40?

- Fondi di emergenza:cosa, perché e quanto

- Quanti soldi devo tenere come risparmio di emergenza?

- Quanto dovrei risparmiare nel mio fondo di emergenza e dove

-

Ecco quanto Mark Cuban dice che dovresti avere in un fondo di emergenza

Ecco quanto Mark Cuban dice che dovresti avere in un fondo di emergenza Quanto ti pensa il miliardario? dovrò coprire i costi di emergenza? Mark Cuban è un miliardario che si è fatto da sé, nonché proprietario dei Dallas Mavericks e una delle stelle di Shark Tank . In q...

-

Quanti soldi dovresti avere in un fondo di emergenza?

Quanti soldi dovresti avere in un fondo di emergenza? Il tuo fondo di emergenza può aiutarti a proteggerti dalle calamità finanziarie, ma quanti soldi devi risparmiare?Image fonte:Getty Images. Quattro adulti su 10 in America non potrebbero coprire un...