Come andare in pensione anticipatamente:il pensionamento anticipato in cifre

Sempre più, Sto incontrando persone che vogliono sapere come andare in pensione presto. Ultimamente c'è stato un gran clamore nei media sul pensionamento anticipato, e questo ha portato la gente a chiedersi quanti soldi essi avrebbero bisogno di lasciare il lavoro o se anche il pensionamento anticipato fosse qualcosa che dovrebbero prendere in considerazione.

Perché andare in pensione prima? Bene, per la maggior parte delle persone il lavoro è un male necessario. Lavoriamo perché dobbiamo. Il pensionamento anticipato ci offre la flessibilità di scegliere come trascorrere il nostro tempo, se ciò comporta sedersi sulla spiaggia a bere margarita o porta a un nuovo lavoro che fornisce significato e appagamento.

Molti di noi sognano di lasciare il posto di lavoro a quarant'anni o cinquant'anni invece di resistere fino all'età di 65 anni, ma continuiamo a lavorare per sostenere gli stili di vita a cui ci siamo abituati. Ci piacciono i nostri iPhone, Playstation e Prius, quindi ci arrendiamo all'idea che avremo cinquant'anni di carriera.

Ancora, ci sono un numero sorprendente di persone che riescono ad andare in pensione giovani. Infatti, il 2018 EBRI Retirement Confidence Survey ha rilevato che il 35% dei pensionati ha lasciato la forza lavoro prima di aver compiuto 60 anni. (Sondaggi precedenti hanno mostrato che il 18% delle persone va in pensione entro i 55 anni).

Queste persone non sono fortunate vincitrici della lotteria, e la maggior parte non aveva carriere ben pagate. Generalmente, quelli che riescono ad andare in pensione presto hanno scelto di vivere con meno quando sono più giovani, così possono ottenere la libertà finanziaria prima che siano troppo vecchi per godersela.

Il pensionamento anticipato è un obiettivo fantastico, ma può essere difficile da raggiungere. Tre ostacoli principali si frappongono sul tuo cammino:

- Hai meno tempo per guadagnare soldi. Se inizi a lavorare a 20 anni e vai in pensione a 65, hai 45 anni di produzione di reddito. Ma se vai in pensione a 45 anni, hai solo 25 anni di produzione di reddito.

- Passi più tempo a vivere dei tuoi risparmi. L'aspettativa di vita per l'americano medio è di quasi 80 anni. Se vai in pensione a 65 anni, i tuoi risparmi dovranno probabilmente durare solo dai dieci ai vent'anni; se vai in pensione a 45 anni, i tuoi risparmi potrebbero aver bisogno di sostenerti per trenta o quaranta anni.

- Non godi dei tradizionali benefici pensionistici. Se vai in pensione giovane, non puoi accedere a Social Security o Medicare per diversi anni o decenni. Si rischiano anche sanzioni se si sceglie di accedere ai propri conti pensionistici prima di aver raggiunto i requisiti di età minima. (Sto già riscontrando problemi con questo divario!)

In breve, i pensionati anticipati hanno meno tempo per fare soldi, e quei soldi devono durare più a lungo. Anche se rimani in salute e l'economia collabora, è chiedere molto.

Questo non vuol dire te non dovrebbe prevede di andare in pensione presto:è un obiettivo lodevole, uno che incoraggio qui a Diventa ricco lentamente, ma se sei seriamente intenzionato a farlo, devi essere diligente. Devi avere un piano. E devi capire i numeri.

Diamo un'occhiata alle nozioni di base su come andare in pensione presto e perché potresti volerlo fare.

Perché andare in pensione prima?

Prima di addentrarci nei numeri, diventiamo un po' filosofici. Perché qualcuno dovrebbe volersi ritirare prima?

Onestamente, le ragioni per cui le persone perseguono questo obiettivo sono molte e varie. Le risposte sono individuali come noi. Però, Ho notato alcuni temi comuni.

Leggendo il forum sull'indipendenza finanziaria su Reddit, potresti pensare che la maggior parte delle persone voglia andare in pensione presto perché stanno cercando di fuggire da qualcosa. Odiano il loro lavoro. Odiano dove vivono. Odiano le loro vite. E sì, ci sono molte persone che sperano che il pensionamento anticipato risolva i loro problemi. (Suggerimento:non lo farà.)

Credo che le persone abbiano molto più successo (e più felici) se invece di scappare da qualcosa, corrono invece verso un obiettivo. In caso di pensionamento anticipato, ciò significa essere motivati da una carota invece che da un bastone.

Non inseguire l'indipendenza finanziaria perché vuoi uscire da un brutto lavoro. Inseguilo perché vuoi ottenere qualcosa di utile. Ecco alcuni dei tanti motivi per cui le persone tendono al pensionamento anticipato:

- Divertimento. Tradizionalmente, le persone hanno voluto andare in pensione presto per godersi la vita. Pensano che giocheranno a golf oa tennis. Pensano che compreranno una casa sulla spiaggia e andranno a pescare tutti i giorni. Pensano che faranno quello che vogliono, quando vogliono. (Il divertimento può assolutamente essere una parte importante del pensionamento anticipato, ma i pensionati precoci di maggior successo scoprono di volere di più dalla vita.)

- Libertà. Se puoi andare in pensione prima, hai la libertà di perseguire altre passioni. Puoi viaggiare. Puoi fare volontariato. Puoi passare del tempo con la tua famiglia. Puoi persino trovare il lavoro per cui eri destinato invece di lavorare per te avere da fare. (Alcune persone sostengono che se stai lavorando, non sei in pensione Hanno torto.)

- Compimento. Molte persone - e io sono una di loro - scelgono di andare in pensione presto in modo da poter rivolgere la loro attenzione a sforzi più appaganti. Ciò che questo significa differisce da persona a persona. Per alcuni, l'appagamento deriva dal poter vedere crescere i propri figli. Per gli altri, deriva dall'avvio di un'impresa. E altri ancora scoprono un significato nello scrivere libri, lezioni di insegnamento, escursioni in tutto il paese, e così via.

La linea di fondo è che il "perché" non ha molta importanza, purché tu ne abbia uno. Da quello che ho visto, probabilmente sarai più felice (e di maggior successo) se lavori verso qualcosa piuttosto che cercare di sfuggire a qualcosa. Ma anche la fuga può essere un valido motivo per andare in pensione anticipata.

Lo straordinario potere del risparmio

Ecco la cosa fondamentale che devi sapere sul pensionamento anticipato: Più risparmi, prima potrai andare in pensione. ovvio, Giusto? Può darsi, ma solo perché è ovvio non significa che sia facile.

La maggior parte dei consulenti finanziari esorta i propri clienti a risparmiare circa il dieci percento del proprio reddito per la pensione. I consiglieri audaci consigliano di risparmiare quanto più venti per cento. Questi numeri sono al sicuro. Ti porteranno alla pensione a 65 anni senza fare molti sacrifici lungo la strada. Il lato negativo, però, è che risparmiando solo il dieci o venti percento del tuo reddito, accetti tacitamente di passare quaranta o cinquant'anni a “lavorare per l'uomo”.

La maggior parte dei consulenti finanziari esorta i propri clienti a risparmiare circa il dieci percento del proprio reddito per la pensione. I consiglieri audaci consigliano di risparmiare quanto più venti per cento. Questi numeri sono al sicuro. Ti porteranno alla pensione a 65 anni senza fare molti sacrifici lungo la strada. Il lato negativo, però, è che risparmiando solo il dieci o venti percento del tuo reddito, accetti tacitamente di passare quaranta o cinquant'anni a “lavorare per l'uomo”.

Un numero crescente di persone si è reso conto che non lo fanno volere lavorare per cinquant'anni. Vogliono scambiare il pendolarismo, i collaboratori, e la seccatura per qualcosa di più significativo. Queste persone hanno macinato i numeri e hanno visto che se sono in grado di aumentare il loro tasso di risparmio, possono andare in pensione prima.

Considera la seguente matematica incredibilmente semplice:

- Con un tasso di risparmio del 10%, dovrai lavorare 50 anni prima di aver risparmiato abbastanza per andare in pensione. (Se inizi a lavorare a 21 anni, puoi aver finito quando hai 71 anni.)

- Con un tasso di risparmio del 20%, dovrai lavorare 37 anni prima di aver risparmiato abbastanza per andare in pensione. (Se inizi a lavorare a 21 anni, puoi aver finito quando avrai 58 anni.)

- Con un tasso di risparmio del 35%, dovrai lavorare 25 anni prima di aver risparmiato abbastanza per andare in pensione. (Se inizi a lavorare a 21 anni, puoi aver finito quando hai 46 anni.)

- Con un tasso di risparmio del 50%, se risparmi la metà di tutto ciò che guadagni, dovrai lavorare solo per 17 anni prima di aver risparmiato abbastanza per andare in pensione. (Se risparmi metà del tuo reddito dall'età di 21 anni, puoi andare in pensione quando avrai 38 anni.)

- Se riesci a ottenere un incredibile tasso di risparmio del 70%, conosco persone che l'hanno fatto! — avrai abbastanza risparmiato per andare in pensione in meno di nove anni . (Se sei riuscito a farlo dall'età di 21 anni, potresti andare in pensione entro il 30.)

Sarò onesto:pensavo che numeri come questo fossero pazzi. Riuscivo a malapena a risparmiare cinquanta dollari al mese. Come avrei potuto risparmiare metà del mio reddito?

Nei dodici anni in cui ho scritto di soldi, Sono arrivato a capire che alti tassi di risparmio non sono folli, sono solo rari. Negli anni, Ho parlato con molte persone che cercano intenzionalmente lavori ben pagati, trovare modi per tagliare i costi, o (il più delle volte) fai entrambe le cose. Ci sono molte persone che scelgono di rinunciare al moderno stile di vita americano per ottenere qualcosa di più importante.

La mia ex moglie, ad esempio, è sempre stato un super risparmiatore, e attualmente sta accantonando più di un terzo del suo reddito. Non è un tecnico. Ha iniziato la sua carriera come insegnante, e ora è una chimica forense. Andrà in pensione tra pochi anni all'età di 52 anni. Conosco un altro tizio che ha fissato l'obiettivo di andare in pensione entro i 40 anni e lo ha fatto. E ho incontrato alcune anime devote che hanno salvato così tanto in fretta da raggiungere l'indipendenza finanziaria quando hanno compiuto trent'anni.

Come risparmiare metà del tuo reddito

Secondo l'edizione 2016 del Retirement Confident Survey, Il 22% dei lavoratori risparmia un quinto del proprio reddito familiare per la pensione. Il 4% dei lavoratori risparmia almeno la metà del proprio reddito.

Se hai creduto alla rovina e all'oscurità dei mass media, penseresti che risparmiare metà del tuo reddito sia impossibile. Non è. Probabilmente conosci una coppia a doppio reddito che risparmia la metà di quello che guadagna (o quasi) buttando via lo stipendio di un partner. Vivono con un reddito e risparmiano l'altro per il futuro.

Quando ero più giovane, ad esempio, due miei cari amici si sono sposati. Ha lavorato come contabile; insegnava alle elementari. Dall'inizio, vivevano solo del suo stipendio. Questo li ha messi in una posizione finanziaria eccellente quando hanno deciso di avere una famiglia. È riuscita a smettere per diventare una madre a tempo pieno. Nel frattempo, la loro spesa era già comodamente all'interno del reddito dei mariti.

Se vuoi potenziare tuo tasso di risparmio — che si tratti di andare in pensione anticipatamente o di ottenere qualsiasi altro obiettivo finanziario — consiglio un attacco su due fronti.

Primo, ridurre al minimo la spesa . Due spese consumano metà del budget medio americano. Perseguili prima (e con il massimo vigore).

Il modo numero uno per tagliare i costi è pagare di meno per l'alloggio. L'americano medio spende un terzo del suo budget in un posto dove vivere. Ma, come probabilmente avrai notato, gli americani medi non vanno in pensione presto. Esorto le persone a spendere non più del 25% del loro reddito per l'alloggio, e meno è meglio. Scegli una casa in una zona con un basso costo della vita.

Rifiuta il consiglio di "comprare più casa che puoi permetterti". Acquista il minimo di cui hai bisogno. Accendi un piccolo mutuo a basso tasso di interesse. Rimborsalo il prima possibile. Infine, non abbiate paura di affittare. Nonostante quello che hai sentito, l'affitto è non buttare via i tuoi soldi. Spesso è una mossa intelligente!

Il trasporto è la seconda spesa più grande per l'americano medio. Quanto più puoi ridurre l'uso dei veicoli a motore, più soldi risparmierai. Scegli di vivere in un quartiere percorribile. (Prima di trasferirci nella nostra attuale casa, Ho camminato per l'80% delle mie commissioni, che forniva ulteriori benefici per la salute.) Se possibile, bici al lavoro. Usa i mezzi pubblici. Rifiuta l'idea che la tua auto sia uno status symbol. Quando compri, scegli un risparmio di carburante Usato modello e guidalo finché non è morto.

Tagliare i costi per l'alloggio e i trasporti avrà lo stesso impatto di qualsiasi altra cosa tu faccia insieme. Le grandi vittorie sono la pietra angolare della libertà finanziaria. Sì, è fantastico ritagliare coupon, coltivare un orto, fare la spesa nei negozi dell'usato, e così via. Ma riconosci che queste azioni ti fanno guadagnare qualche soldo alla volta mentre affronti i due maggiori elementi del tuo budget potrebbe fruttare centinaia (o migliaia!) Di dollari in un colpo.

Molte persone disapprovano questo tipo di frugalità. Lo vedono come un sacrificio. Sentono che si stanno privando. Non sono d'accordo. Il risparmio è non sacrificio. Quando risparmio per la pensione, quei soldi sono ancora spesi. Ma scelgo di spenderli per la libertà domani invece che per divertirmi oggi.

Il secondo pezzo del nostro attacco su due fronti è forse il più importante: Massimizza il tuo reddito. È fantastico tagliare le spese e sviluppare abitudini parsimoniose, ma c'è solo così tanto grasso che puoi tagliare dal tuo budget. In teoria, non c'è limite a quanto puoi guadagnare. Se vuoi andare in pensione prima, probabilmente vorrai fare più soldi.

- Il tuo lavoro è la tua risorsa più importante. Trattalo come tale. Negozia il tuo stipendio, apprendere nuove abilità, connettersi con i colleghi, e gestisci attivamente la tua carriera.

- Diventa più istruito. Negli Stati Uniti., l'istruzione ha un impatto maggiore sui guadagni nel corso della vita rispetto a qualsiasi altro fattore demografico. Della tua età, corsa, Genere, e la posizione influenzano ciò che guadagni, ma niente conta più di quello che sai.

- Vendi le tue cose. Migliorerà sia la tua salute mentale che finanziaria.

- Inizia un concerto secondario. Guadagna con il tuo hobby. Fai un secondo lavoro.

Per essere schietto, la maggior parte delle persone che leggono questo articolo non farà nessuna di queste cose. Non cercheranno un posto più economico in cui vivere, non troverà modi per guidare di meno, non aumenterà il loro reddito. vogliono facile, scorciatoie indolori, e va bene. Ma non possono aspettarsi di avere la loro torta e mangiarla anche loro.

Non ci sono facili, scorciatoie indolori al pensionamento anticipato. Se vuoi smettere di lavorare prima di diventare vecchio, devi aumentare il tuo tasso di risparmio. Ci sono solo due modi per farlo:guadagnare di più o spendere di meno. Questa è la regola di base della finanza personale.

Però, una manciata di lettori volere ascolta il mio consiglio. Forse uno di loro sei tu!

Apporterai alcune grandi modifiche per creare un alto tasso di risparmio. Imparerai come investire con saggezza. Costruirai una palla di neve di ricchezza che cresce sempre più velocemente man mano che la aggiungi, uno che guadagna slancio anche attraverso il compounding.

Come andare in pensione prima?

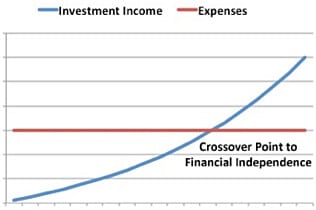

Ad un certo punto, la tua palla di neve di ricchezza sarà così grande che può durare il resto della tua vita. Non dovrai mai più lavorare per soldi a meno che tu scegliere a. A questo punto di incrocio, i tuoi rendimenti di investimento producono più di quanto spendi.

Ad un certo punto, la tua palla di neve di ricchezza sarà così grande che può durare il resto della tua vita. Non dovrai mai più lavorare per soldi a meno che tu scegliere a. A questo punto di incrocio, i tuoi rendimenti di investimento producono più di quanto spendi.

Realisticamente parlando, è importante avere un margine di sicurezza. A quello scopo, Faccio le seguenti ipotesi quando calcolo se qualcuno è pronto per andare in pensione:

- In futuro spenderai tanto quanto spendi adesso. (Circa il 38% delle persone spende di più, il 21% spende meno, e il 38% spende lo stesso.)

- Se prelevi circa il 4% dei tuoi risparmi ogni anno, la tua palla di neve della ricchezza manterrà il suo valore contro l'inflazione. Durante le flessioni del mercato, potrebbe essere necessario prelevare un minimo del 3%. Durante i periodi di lavaggio, potresti concederti il 5%. Ma circa il 4% è generalmente sicuro.

Sulla base di queste ipotesi, c'è un modo rapido per verificare se il pensionamento anticipato è alla tua portata.

Moltiplica le tue spese annuali correnti per 25. Se il risultato è inferiore ai tuoi risparmi, hai raggiunto l'indipendenza finanziaria — puoi andare in pensione prima. Se il prodotto è superiore ai tuoi risparmi, hai ancora del lavoro da fare. (Se sei prudente e/o hai una bassa tolleranza al rischio, moltiplica le tue spese annuali per 30. Se sei aggressivo e/o disposto ad assumerti maggiori rischi, moltiplicare per 20.)

I numeri dietro il pensionamento anticipato davvero sono questo fondamentale. Ma, come ho detto prima, solo perché la matematica è semplice non significa che l'obiettivo sia facile da raggiungere. La gestione intelligente del denaro riguarda più la padronanza della psicologia e delle emozioni personali che la comprensione di un paio di formule.

Per costruire la tua palla di neve di ricchezza, devi imparare a vivere tuo valori piuttosto che i valori dei tuoi amici e della tua famiglia. (O, peggio, i valori rappresentati dai media.) Devi decidere cosa è importante per tu . Se rimani concentrato sul motivo per cui scegli di vivere con meno, il “come” diventa più facile da vedere. (Ecco come scrivere una dichiarazione di missione personale.)

Sì, tu Potere raggiungere il pensionamento anticipato. Altri lo hanno fatto, e puoi farlo anche tu. La domanda è:cosa sei disposto a fare per raggiungere questo obiettivo?

-

Pensionamento anticipato:i segreti per andare in pensione anticipata

Cosè il pensionamento anticipato? Il momento in cui ti ritiri potrebbe essere una tua scelta. Il pensionamento anticipato significa lasciare la forza lavoro prima del raggiungimento delletà pensionab

-

Come andare in pensione presto

Tradizionalmente, la maggior parte degli americani ha lavorato fino alla metà degli anni Sessanta e poi è andato in pensione con una pensione e i propri risparmi. In questi giorni, le pensioni non son

risparmio

- Pensionamento anticipato:come andare in pensione presto e cosa considerare prima di farlo

- Early Retirement Extreme:l'aggiornamento decennale

- Il movimento FIRE:come andare in pensione prima senza debiti ipotecari

- 3 segni che dovrai andare in pensione prima a causa del coronavirus (e come farlo funzionare)

- Quanto ho bisogno per andare in pensione?

- Come si posizionano gli Stati Uniti nel Global Retirement Index

- Come andare in pensione ricchi?

- Come andare in pensione prima?

- Come aiutare i tuoi genitori a ritirarsi

- Come andare in pensione a 50 anni

-

Incassare il sogno americano:come andare in pensione a 35

Incassare il sogno americano:come andare in pensione a 35 Tutta la sua vita, Paul Terhorst voleva essere ricco. Anche alle elementari, non vedeva lora di avere un lavoro aziendale, per entrare nel mondo delle grandi imprese. Non ho solo sognato di vivere in ...

-

Come ottenere il pensionamento anticipato

Come ottenere il pensionamento anticipato La definizione comune di pensionamento anticipato è qualsiasi età prima dei 65 anni:ecco quando ti qualifichi per Medicare benefici. Attualmente, gli uomini vanno in pensione a età media 64 , ...