I cinque tipi di pensione

Come probabilmente già saprai, Sono un nerd. Sono così nerd che durante il mio tempo libero mi piace leggere libri sui soldi. Ma sempre di più, i normali manuali di finanza personale non sono sufficienti. Desidero qualcosa di più nerd! E così, Ho iniziato a fare ricerche sulla storia della pensione. Proprio adesso, Ho quattro o cinque libri sulla scrivania dell'ufficio che parlano delle origini e dell'evoluzione della pensione.

Come probabilmente già saprai, Sono un nerd. Sono così nerd che durante il mio tempo libero mi piace leggere libri sui soldi. Ma sempre di più, i normali manuali di finanza personale non sono sufficienti. Desidero qualcosa di più nerd! E così, Ho iniziato a fare ricerche sulla storia della pensione. Proprio adesso, Ho quattro o cinque libri sulla scrivania dell'ufficio che parlano delle origini e dell'evoluzione della pensione.

risulta, la pensione non è sempre stata considerata desiderabile (almeno non per i dipendenti). Ai vecchi tempi - alla fine del 1800 - il "pensionamento obbligatorio" ha causato un grande risentimento tra i lavoratori più anziani e c'è stata una reazione popolare contro di essa. Le persone ricercato per continuare a lavorare, ma quando le grandi corporazioni salirono alla ribalta e al potere, hanno spinto per una forza lavoro più giovane.

Non ho letto abbastanza sulla storia della pensione per scrivere in modo intelligente sull'argomento, ma volevo condividere una rapida osservazione sulla natura della pensione nel 2018.

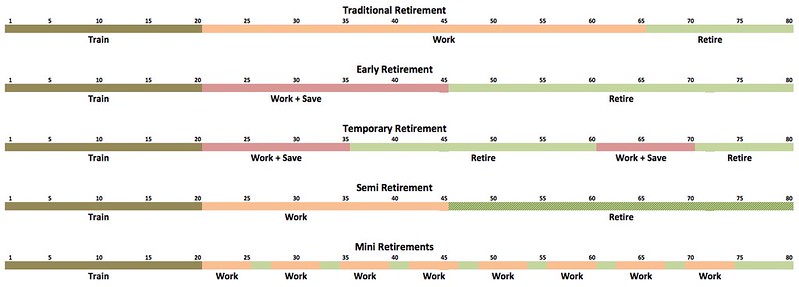

Vedi, mentre l'idea della pensione potrebbe essere relativamente giovane, ha raggiunto un livello di complessità che trovo affascinante. La pensione non è più una cosa. Sono molte cose. O molte possibilità. Ho pensato che sarebbe stato divertente visualizzare quelli che considero i cinque tipi più comuni di pensionamento nella nostra economia attuale. (Nota:ieri, abbiamo esaminato la definizione standard di pensione - e come non ci sia affatto una definizione standard.)

Pensionamento tradizionale

Durante il XX secolo, un modello standard di lavoro ha guadagnato importanza negli Stati Uniti (e in altri paesi sviluppati). Hai un buon lavoro, hai lavorato duramente per quaranta o cinquant'anni, e poi sei andato in pensione intorno ai sessant'anni per goderti gli ultimi dieci o due anni della tua vita. (La tua pensione è stata finanziata attraverso una combinazione di pensione aziendale, risparmi personali, e aiuti pubblici).

grafico, il modello di lavoro tradizionale si presenta così:

Negli anni '70 e '80, gli standard di vita erano aumentati abbastanza che alcune persone iniziarono a sfidare i presupposti tradizionali, anche abbracciato l'idea di lasciare il posto di lavoro.

"Perché dovremmo aspettare fino alla fine dei nostri giorni per trovare il tempo di goderci la vita?" si chiedevano. "Ci deve essere un modo migliore."

Pensionamento anticipato

Questo "modo migliore" si è rivelato essere il pensionamento anticipato. Questi coraggiosi pionieri hanno fatto i conti e hanno dimostrato quello che sarebbe stato impossibile solo pochi decenni prima. Se hai lavorato duramente per aumentare le tue entrate e contemporaneamente sforzarti di mantenere bassi i costi, è stato possibile risparmiare abbastanza da poter smettere di lavorare a cinquanta. O 45. O quaranta.

grafico, il modello di prepensionamento si presenta così:

La differenza fondamentale tra il pensionamento anticipato e il pensionamento tradizionale è il tasso di risparmio.

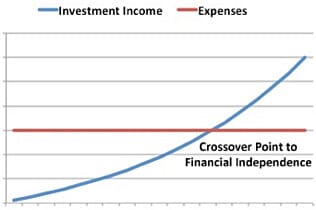

Il modello pensionistico tradizionale richiede un tasso di risparmio del 10% (o forse del 20%). Il modello di pensionamento anticipato richiede di risparmiare metà del reddito o di più. Se sei diligente e costruisci una palla di neve di ricchezza, alla fine raggiungerai un "punto di incrocio" (come descritto nel classico del 1992 I tuoi soldi o la tua vita ):Il reddito dei tuoi investimenti sarà sufficiente a sostenere la tua spesa. Avrai raggiunto l'indipendenza finanziaria.

Questi due approcci sono i percorsi più popolari per la pensione, probabilmente perché portano al pensionamento permanente. Una volta che smetti di lavorare, hai finito. Per le persone ancora intrappolate in Matrix, queste potrebbero sembrare le uniche opzioni. Ma credo che ci siano a meno altri tre tipi di pensione.

Pensionamento temporaneo

Nel 1988, Paul Terhorst pubblicato Incassare il sogno americano , uno dei primi libri ad esplorare opzioni pensionistiche alternative. Mentre Terhorst ha sostenuto il pensionamento anticipato (come descritto sopra), ha anche esplorato un altro tipo di pensione, uno che chiameremo pensione temporanea.

Ecco come lo descrive l'autore:

Prima lavoravamo e poi andavamo in pensione. [Suggerisco] di lavorare, poi andare in pensione, allora pensa di tornare al lavoro. Con questo piano dedichi i tuoi anni centrali a te stesso e alla tua famiglia. Durante quegli anni i tuoi poteri mentali e fisici raggiungono il loro apice. puoi esplorare, crescere, e investi il tuo tempo in ciò che è più importante per te. Puoi goderti i tuoi bambini mentre sono ancora a casa. Dopo, dopo che hai vissuto gli anni migliori per te stesso, puoi tornare al lavoro se vuoi. La scelta spetterà a te.

Secondo il piano di Terhorst, vai a lavorare per dieci o quindici anni, poi ti prendi del tempo libero per inseguire le tue passioni finché durano i tuoi soldi. Potrebbero essere dieci o venti anni, o potrebbe trasformarsi nel resto della tua vita.

grafico, il modello di pensionamento temporaneo si presenta così:

Non ho pensato molto alla pensione temporanea, ma sembra avere alcune caratteristiche interessanti. Per uno, tu fare passa i tuoi anni migliori in tutto ciò che è importante per te. Ma quello che mi piace di più è che se torni a lavorare più tardi nella vita, dovresti avere una maggiore capacità di guadagno e probabilmente avrai accesso a una migliore assicurazione sanitaria. (Trovare a prezzi accessibili, l'assicurazione sanitaria di qualità è un grosso problema per i pensionati anticipati, soprattutto negli ultimi cinque anni.)

Semi-pensionamento

Il pensionamento temporaneo è un nuovo approccio per lasciare il posto di lavoro. Così è anche il semi-pensionamento, che è stato reso popolare da Bob Clyatt nel suo eccellente libro del 2005 Lavora di meno, Vivi di più .

Secondo Clyatt, il semipensionamento riguarda la ricerca di un equilibrio tra lavoro e vita privata . Per alcuni, ciò significa continuare con la loro carriera precedente, ma in una sorta di capacità ridotta. Per gli altri, potrebbe significare cambiare completamente lavoro per qualcosa che paga poco ma offre un senso di soddisfazione. E per gli altri, il semi-pensionamento potrebbe semplicemente significare integrare il reddito da investimento con un lavoro spensierato presso la caffetteria o il negozio di tessuti locale.

grafico, il modello di semi-pensionamento si presenta così:

Come ho detto molte volte prima, Mi considero semi-pensionato. Sono finanziariamente indipendente, è vero, ma scelgo di continuare a lavorare. Avere un reddito extra fornisce un ulteriore livello di sicurezza. Più di quello, però, il mio lavoro qui a Get Rich Slowly (e altrove) mi dà un senso di scopo.

Uno dei maggiori vantaggi del semi-pensionamento è che ti permette di lasciare la corsa al successo molto prima di quanto potresti altrimenti essere in grado di fare. Anche se non sei pronto per smettere del tutto di lavorare, puoi scegliere di trovare un lavoro meno stressante e/o più appagante. Le tue esigenze finanziarie non sono così grandi, quindi non devi scegliere un lavoro in base al reddito.

Mini pensioni

L'ultimo dei cinque tipi di pensionamento viene dal bestseller del 2007 di Tim Ferriss, La settimana lavorativa di 4 ore . In quel libro, chiede:"Perché non prendere la solita pensione di 20-30 anni e ridistribuirla per tutta la vita invece di salvarla tutta per la fine?" Con questo modello, lavori a singhiozzo. Potresti lavorare per cinque anni, poi prenderti due anni di pausa e poi ripetere il processo da capo. Ferriss si riferisce a queste interruzioni di carriera come "mini-pensionamenti"; potresti conoscerli meglio come sabbatici.

Il vantaggio dell'utilizzo del modello di mini-pensionamento è che puoi ottenere il meglio da entrambi i mondi - lavoro e pensione - ad ogni età. Lo svantaggio è che non accumuli mai un'enorme riserva di risparmi perché stai usando quei soldi per finanziare i tuoi anni sabbatici ogni pochi anni.

grafico, il modello di mini-pensionamento si presenta così:

Quando leggo La settimana lavorativa di 4 ore , Mi sentivo come se Ferriss fosse vago su come realizzare mini-ritiri. Naturalmente, Ho approfondito l'argomento quando ho avuto la possibilità di intervistarlo per Get Rich Slowly nel maggio 2008. I periodi sabbatici e i mini-pensionamenti sono opzioni fantastiche per le persone che cercano un percorso di carriera non tradizionale, e che vogliono prendersi una pausa per sperimentare viaggi e imprenditorialità mentre sono giovani. (Kim essenzialmente ha preso un mini-pensionamento mentre io e lei abbiamo trascorso quindici mesi viaggiando attraverso gli Stati Uniti in un camper.)

Quale tipo di pensione fa per te?

So che quelle linee temporali sono piccolissime, e mi scuso. Per loro natura, sono lunghi e larghi. Più, probabilmente non aiuta che siano sparsi in tutto l'articolo. Nel tentativo di aggiungere chiarezza, ecco come sono l'uno accanto all'altro. (Puoi fare clic sull'immagine qui sotto per vedere una versione più grande che potrebbe essere più leggibile.)

La parte marrone della barra è "allenamento", il periodo durante il quale siamo a scuola da bambini e giovani adulti. La parte verde del bar è la pensione. Una sezione arancione è un lavoro con un tasso di risparmio tradizionale. Una sezione rossa è lavorare con a alto tasso di risparmio.

Dopo tutto questo, ecco cosa è importante capire: Non c'è un modo giusto per andare in pensione. Nonostante ciò che la polizia pensionistica di Internet vorrebbe farti credere, ciascuna delle opzioni che ho elencato qui è valida. Sono ciascuno un tipo di pensione. (Ancora, Cerco di usare il termine "indipendenza finanziaria" invece di "pensionamento" solo per evitare confusione - e discussioni.)

Quale tipo di pensione fa per te? Dipende. Soltanto tu può rispondere a questo. Come va la tua salute? Ti piace il tuo lavoro? Quanti soldi hai risparmiato? Qual è il tuo scopo? Quali sono i tuoi obiettivi? Tutte queste risposte influiranno sulla tua decisione.

-

Obiettivi di pensionamento entro il decennio

Iniziare a pianificare in anticipo i tuoi obiettivi di pensionamento è un ingrediente cruciale per il successo. Creare un piano in anticipo sembra abbastanza semplice, ma il processo decisionale può

-

Raddoppia il valore del tuo conto pensione in cinque anni

Il pensiero di raddoppiare i soldi della pensione in cinque anni ti dà la carica? Non importa se i tuoi soldi sono in un piano pensionistico sul posto di lavoro o in unIRA, puoi raggiungere questo obi

risparmio

- La strategia di spendere in sicurezza nella pensione

- I 7 tipi di accordi di riacquisto

- I 3 tipi di prestito sindacato

- I 4 tipi di insolvenza sui prestiti

- Le cinque “C” del prestito

- 2 dei migliori calcolatori di pensionamento

- Il bambino Roth IRA

- Il sistema di pensionamento militare

- Vari tipi di piani pensionistici

- I diversi tipi di fondi comuni di investimento

-

La nuova mentalità della pensione

La nuova mentalità della pensione Il panorama della pensione è in continua evoluzione. Lavorare con prepensionati e pensionati baby-boomer da quasi ventanni, Ho riconosciuto un cambiamento nelle filosofie del pensionamento. I pensio...

-

La guida essenziale alla pensione

La guida essenziale alla pensione Non mancano i consigli per il risparmio previdenziale, ma trovi difficile trovare consigli pertinenti alla tua situazione quando ne hai bisogno? Se è così, questa guida dovrebbe aiutare. Ecco un pai...