Che cos'è una decisione Make or Buy?

Una decisione make-or-buy si riferisce a un atto di utilizzo del rapporto costi-benefici per fare una scelta strategica tra la produzione interna di un prodotto o l'acquisto da un fornitore esterno. Sorge quando un'azienda produttrice si trova di fronte a una capacità in diminuzione, ha problemi con gli attuali fornitori, o vede cambiare la domanda.

La decisione make or buy confronta i costi ei benefici che derivano dalla produzione interna di un bene o servizio con i costi ei benefici derivanti dal subappalto. Per un confronto accurato di costi e benefici, i manager devono valutare i vantaggi dell'acquisto di competenze rispetto ai vantaggi di sviluppare e coltivare le stesse competenze all'interno dell'azienda.

Riepilogo

- Una decisione make-or-buy si riferisce a un atto di scelta di sviluppare un prodotto internamente o di esternalizzare la sua produzione da fornitori esterni.

- Le aziende utilizzano i costi totali di transazione maturati nello sviluppo dei prodotti per prendere una decisione make or buy.

- Le decisioni make-or-buy premiano le aziende con un vantaggio competitivo e riducono i costi di produzione e gli investimenti di capitale.

Comprensione delle decisioni Make or Buy

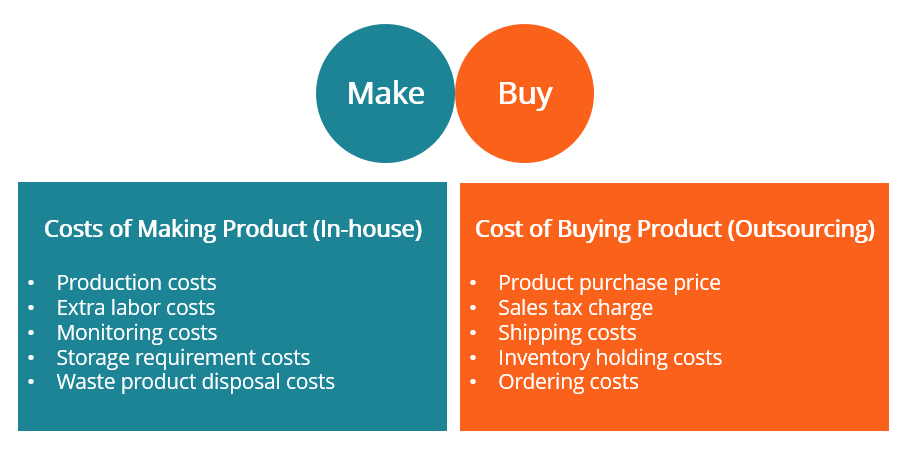

I manager devono incorporare i costi di produzione interni quando considerano la produzione interna. Include tutti i costi di transazione coinvolti nella creazione del prodotto o servizio. Può anche includere lavoro extra necessario per la produzione, monitoraggio dei costi, costi di stoccaggio, e costi di smaltimento dei prodotti di scarto derivanti dal processo di produzione.

Allo stesso modo, le aziende devono concentrarsi sia sui costi di produzione che sui costi di transazioneCosti di transazioneI costi di transazione sono costi sostenuti che non maturano per nessun partecipante alla transazione. Sono costi irrecuperabili risultanti dal commercio economico in un mercato. In economia, la teoria dei costi di transazione si basa sul presupposto che le persone siano influenzate dall'interesse personale competitivo. quando si considera l'esternalizzazione da fornitori esterni. Per esempio, il prezzo del prodotto, imposte sulle vendite, e i costi di spedizione devono essere presi in considerazione. Le aziende devono includere anche i costi di tenuta dell'inventario, che comprendono i costi di magazzinaggio e movimentazione, così come il rischio e i costi di ordinazione.

La decisione make or buy è talvolta trattata come una decisione finanziaria o contabile. Sebbene sia importante condurre una valutazione contabile e accontentarsi dell'approccio a basso costo, è più cruciale capire la base della decisione.

Così, le aziende devono considerare la dimensione strategica delle scelte make-or-buy perché determinano la redditività dell'azienda e svolgono un ruolo importante nella sua salute finanziaria. Possono avere un impatto sulla strategia aziendaleStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in un'impresa, invece di guardare ai vantaggi competitivi nella strategia aziendale, competenza principale, struttura dei costiStruttura dei costiLa struttura dei costi si riferisce ai tipi di spese che un'azienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invariati, assistenza clienti, e flessibilità.

Trigger decisionali Make-or-Buy

La decisione di un'azienda se fare o acquistare si basa sulla sua competenza principale. I costi di produzione e i problemi di qualità sono i principali fattori scatenanti di una decisione make or buy. Altri fattori sono le decisioni manageriali e la strategia aziendale a lungo termine di un'azienda che dettano l'attuale modello operativo.

Le decisioni politiche storiche possono anche costringere un'azienda a considerare l'in-sourcing o l'outsourcing L'outsourcing è una decisione strategica di un'azienda per ridurre i costi e aumentare l'efficienza assumendo un altro individuo o azienda per svolgere compiti, fornire. Le aziende possono utilizzare tali modelli per procurarsi alcune parti dei servizi da fornitori esterni, indipendentemente dalle capacità dell'azienda. All'interno del quadro, la tendenza all'internalizzazione può essere attribuita a un migliore controllo della qualità, capacità di produzione inattiva esistente, o prestazioni insoddisfacenti di fornitori esterni.

In contrasto, i fattori che possono indurre un'azienda a esternalizzare una parte piuttosto che a produrre internamente includono la necessità di più approvvigionamenti, mancanza di competenze interne, riduzione dei costi, l'introduzione di un nuovo prodotto o la modifica di un prodotto o servizio esistente, e ridotta esposizione al rischio. Un'azienda con una precedente reputazione di fornire con successo servizi di outsourcing può essere considerata una persona che sostiene una relazione a lungo termine.

Criteri decisionali make-or-buy

L'impostazione di un processo di make-or-buy standard che si applica a tutte le aziende è un processo complicato. È in parte dovuto ai modelli di comportamento distinti delle aziende e al fatto che le aziende operano in ambienti aziendali diversi che sono unici per ogni azienda. Però, la contabilità dei costi rimane la dimensione primaria della decisione make or buy.

Le aziende valutano l'outsourcing per determinare se gli attuali costi generali possono essere ridotti al minimo per accedere a nuove risorse. Sebbene il costo rimanga il segno distintivo di qualsiasi decisione aziendale, altri fattori come strategici, tecnologico, competenza di base, rischi, e relazioni, costituiscono anche decisioni di esternalizzazione, per non parlare dei fattori coinvolti nello sviluppo e nell'introduzione di un nuovo prodotto.

Per esempio, i manager possono prendere in considerazione la ricerca e lo sviluppo (R&S), design, ingegneria, produzione, e assemblaggio come fonti di costi di produzione quando si esegue un'analisi dei costi effettivi. Anche le capacità finanziarie e tecnologiche dei concorrenti dovrebbero essere valutate durante una decisione di approvvigionamento. Le aziende possono eludere le insidie tipiche delle decisioni make or buy quando il costo è l'unica variabile utilizzata quando si considerano gli aspetti tecnologici.

Vantaggi di una decisione Make or Buy

Un quadro decisionale make-or-buy si riferisce all'autonomia, e un'azienda seleziona tra le numerose opzioni avanzate per tenere conto di vari fattori associati all'outsourcing.

1. Minori costi e maggiori investimenti di capitale

Uno dei vantaggi più notevoli di cui gode un'azienda quando adotta un approccio decisionale make or buy è che può ridurre i costi e aumentare gli investimenti di capitale, indipendentemente dal fatto che decida di produrre internamente i materiali o di subappaltare da un fornitore esterno.

2. Fonte di vantaggio competitivo

Una rigorosa analisi make or buy può anche fungere da fonte di vantaggio competitivo. Per esempio, un'azienda può aumentare il valore che offre a clienti e azionisti grazie al suo servizio e alle sue competenze fondamentali. Può anche rimanere flessibile adottando un approccio decisionale make-or-buy.

Tale società è in una posizione migliore per resistere alla tempesta di una flessione del mercato. Per realizzare i benefici, le aziende devono considerare l'ambiente interno ed esterno in cui operano. In particolare, la cultura in cui tali decisioni vengono raggiunte, e l'agenda delle parti coinvolte può influenzare le decisioni e la loro attuazione, così come la sostenibilità della politica.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Allocazione dei costi Allocazione dei costi L'allocazione dei costi è il processo di identificazione, accumulando, e l'assegnazione dei costi a oggetti di costo come reparti, prodotti, programmi, o

- Vantaggio competitivoVantaggio competitivoUn vantaggio competitivo è un attributo che consente a un'azienda di superare i suoi concorrenti. Consente a un'azienda di ottenere margini superiori

- Ricerca e sviluppo (R&S)Ricerca e sviluppo (R&S)Ricerca e sviluppo (R&S) è un processo mediante il quale un'azienda ottiene nuove conoscenze e le utilizza per migliorare i prodotti esistenti e introdurre

- Catena di fornitura Catena di fornitura La catena di fornitura è l'intero sistema di produzione e fornitura di un prodotto o servizio, dalla fase iniziale di approvvigionamento delle materie prime fino alla fase finale

-

Cosa sono i costi variabili?

I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie

-

Quali sono i costi di commutazione?

I costi di cambio sono i costi che un consumatore sostiene dal cambio di marca, prodotti, Servizi, o fornitori. Il costo di commutazione è anche noto come barriera di commutazione. Comprensio

Strategia d'affari

- Che cos'è un budget del programma?

- Cos'è il costo di assorbimento?

- Cos'è un costo capitalizzato?

- Che cos'è il margine di contribuzione?

- Quali sono i costi di agenzia?

- Qual è il costo di produzione?

- Che cos'è la struttura dei costi?

- Cosa sono i costi fissi?

- Cos'è il costo incrementale?

- Cosa sono i proventi?

-

Cosa sono i costi del periodo?

Cosa sono i costi del periodo? I costi del periodo sono costi che non possono essere capitalizzati sul bilancio di unaziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamen...

-

Cosa sono i costi del prodotto?

Cosa sono i costi del prodotto? I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di pr...