Cosa sono i costi del periodo?

I costi del periodo sono costi che non possono essere capitalizzati sul bilancio di un'aziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. In altre parole, sono spesate nell'esercizio in cui sono sostenute e sono imputate a conto economico. I costi del periodo sono anche chiamati spese del periodo.

Comprensione dei costi del periodo

Nella contabilità gestionale e dei costi, i costi di periodo si riferiscono a costi non legati o correlati alla produzione delle rimanenze. Gli esempi includono la vendita, spese generali e amministrative (SG&A), spese di marketing, stipendio dell'amministratore delegato, e canone di locazione relativo ad una sede aziendale. I costi non sono correlati alla produzione delle rimanenze e sono pertanto spesati a conto economico nell'esercizio in cui sono sostenuti. In breve, tutti i costi che non sono coinvolti nella produzione di un prodotto (costi del prodotto) sono costi di periodo.

Costi del periodo rispetto ai costi del prodotto

Tutti i costi sostenuti da un'azienda sono costi di periodo o costi di prodotto. Inoltre, le due tipologie di costi sono contabilizzate diversamente. Vedere la tabella seguente per ulteriori confronti:

Costi del prodotto Costi del periodo Definizione:Costi relativi alla produzione di un prodottoCosti non correlati alla produzione di un prodottoMetodo di registrazione:Capitalizzati in bilancio come rimanenze ed eventualmente spesati a conto economico a costo del vendutoPassato a conto economico nel periodo in cui sono sostenutiEsempi:Diretta lavoro, materiali diretti, e spese generali di produzione Spese di marketing, vendita, spese generali e amministrative, e stipendio del CEO

Per identificare rapidamente se un costo è un costo del periodo o un costo del prodotto, Chiedi la domanda, “Il costo è direttamente o indirettamente correlato alla produzione dei prodotti?” Se la risposta è no, allora il costo è un costo di periodo.

Esempio di costi del periodo

Di seguito sono illustrati i costi sostenuti da un'azienda manifatturiera nel primo anno di attività:

- $ 10, 000 in materiali diretti relativi alla produzione di un prodotto;

- $50, 000 in salariRemunerazione La remunerazione è qualsiasi tipo di compenso o pagamento che un individuo o un dipendente riceve come pagamento per i propri servizi o il lavoro che svolge per un'organizzazione o un'azienda. Include lo stipendio base percepito da un dipendente, insieme ad altri tipi di pagamento che maturano nel corso del loro lavoro, che riguardava gli addetti alla produzione;

- $ 5, 000 in affitto per la sede della società;

- $ 2, 000 nelle campagne di marketing;

- bolletta elettrica di $ 300 relativa all'impianto di produzione dell'azienda; e

- $ 20, 000 di stipendi relativi ai commercialisti della società.

Degli elementi di cui sopra, quali sono i costi di periodo che devono essere spesati nel periodo sostenuto?

Risposta:$ 5, 000 in affitto per la sede della società, $ 2, 000 in campagne di marketing, e $ 20, 000 negli stipendi relativi ai contabili della società sono i costi del periodo, in quanto non riguardano la fabbricazione di prodotti. Come tale, l'importo totale di $ 27, 000 dovrebbero essere spesati nel primo anno di attività.

Impatto sul conto economico

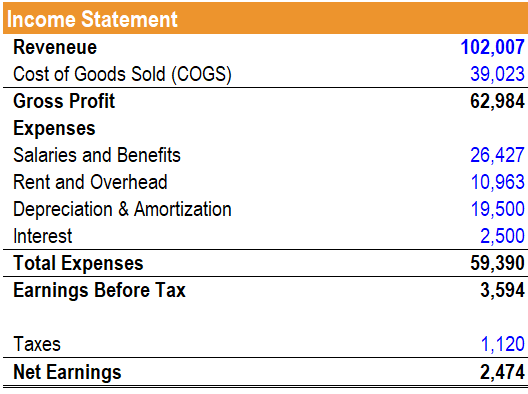

Quando i costi del periodo sono spesati, si presentano sul conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o e ridurre il reddito netto. Si consideri il seguente conto economico:

Come si evince dal conto economico di cui sopra, stipendi e benefici, affitto e spese generali, deprezzamento e ammortamento, e gli interessi sono tutti i costi dell'esercizio che sono spesati nell'esercizio in cui sono sostenuti. D'altra parte, i costi del venduto relativi ai costi dei prodotti sono spesati a conto economico al momento della vendita delle rimanenze.

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Costi del periodo:cosa devono sapere le piccole imprese

I costi del periodo, come laffitto e i pagamenti delle utenze, costituiscono una parte significativa delle spese aziendali. Le spese del tuo conto economico possono essere divise in due gruppi:period

-

Costi del prodotto e del periodo:quali sono le differenze?

Le aziende manifatturiere devono tenere traccia sia dei costi dei prodotti che dei costi del periodo. Scopri la differenza tra questi due tipi di costi e perché ciascuno è importante. Se sei attualme

Articoli in Evidenza

- Cos'è il costo di assorbimento?

- Cosa sono le politiche contabili?

- Cosa sono i rapporti contabili?

- Cosa sono le spese amministrative?

- Quali sono i costi di agenzia?

- Cosa sono i costi fissi?

- Cosa sono i costi di flottazione?

- Cosa sono gli indici di prezzo?

- Cosa sono i proventi?

- Che cos'è il periodo di regolamento?

-

Cosa sono i costi variabili?

Cosa sono i costi variabili? I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie...

-

Quali sono i costi di commutazione?

Quali sono i costi di commutazione? I costi di cambio sono i costi che un consumatore sostiene dal cambio di marca, prodotti, Servizi, o fornitori. Il costo di commutazione è anche noto come barriera di commutazione. Comprensio...