Regole federali per un ritiro 401 (k)

Un riepilogo dell'account sotto una tastiera con gli occhiali.

Un riepilogo dell'account sotto una tastiera con gli occhiali. Prende il nome da una sezione del codice fiscale dell'Agenzia delle Entrate, I piani pensionistici 401 (k) sono diventati popolari per la prima volta tra le grandi aziende negli anni '80. Secondo l'American Benefits Council, il 401(k) è cresciuto fino a diventare il più popolare piano pensionistico a contribuzione definita sponsorizzato dal datore di lavoro negli Stati Uniti. Per molte persone, la contribuzione differita e la possibilità di prelevare denaro per coprire un'emergenza finanziaria sono tra le sue caratteristiche più interessanti. Perché è un piano a tassazione differita, l'IRS non riscuote l'imposta sul reddito sui contributi fino a quando non si effettua un prelievo. L'importo dovuto dipende da quando effettui un prelievo.

Come funziona un 401(k)

Con un piano 401(k), decidi tu quanto contribuire per ogni periodo di paga, fino al limite di contribuzione attuale, e come investirlo in base alle opzioni previste dal piano. Sebbene molti datori di lavoro corrispondano a una percentuale del tuo contributo, non è necessario che lo facciano. Sebbene alcuni piani non ti consentano di prelevare fondi fino a quando non raggiungi i 59 anni e mezzo di età, un datore di lavoro ha la possibilità di consentirti di prelevare denaro in anticipo. L'imposta sul reddito è sempre dovuta nell'anno in cui si effettua un prelievo. Nella maggior parte dei casi, l'IRS imporrà anche una penale se prelevi denaro in anticipo.

Distribuzione minima richiesta all'età pensionabile

Sebbene tu possa iniziare a prelevare denaro all'età di 59 anni e mezzo, devi iniziare a prendere almeno la distribuzione minima richiesta, o RMD, quando raggiungi i 70 anni e mezzo. Un calcolo RMD per ogni anno comporta la divisione del precedente saldo del 31 dicembre del tuo 401 (k) per un fattore di aspettativa di vita trovato nelle tabelle che l'IRS pubblica nell'appendice B della pubblicazione 590-B, Distribuzioni da accordi pensionistici individuali, o IRA. Se non prendi una distribuzione obbligatoria, l'IRS imposterà l'importo che non prelevi al 50 percento.

Regole e moduli fiscali per il prelievo

Le regole fiscali affermano che un prelievo 401 (k) è un reddito imponibile, sia che si tratti di una distribuzione richiesta o di un prelievo anticipato. Sebbene tu abbia la possibilità di presentare le tue tasse utilizzando il modulo 1040 o il modulo 1040A se hai preso una distribuzione richiesta, devi utilizzare il modulo 1040 e allegare il modulo 5329 e il modulo 1099-R che hai ricevuto dal tuo datore di lavoro se hai effettuato una distribuzione anticipata. L'importo dell'imposta da pagare dipende dal tuo stato di deposito, aliquota fiscale corrente e reddito totale. Nella maggior parte dei casi, pagherai anche una penale del 10% se hai effettuato un prelievo anticipato.

Eccezioni alle penalità

La pubblicazione IRS 509-B elenca una serie di eccezioni alla penale del 10% per recesso anticipato. Mentre sei responsabile del pagamento dell'imposta sul reddito, la penale non verrà applicata se si effettua un prelievo anticipato per uno di questi motivi. Per esempio, la penale non si applica a un prelievo anticipato effettuato a te se diventi invalido totale e permanente o ai tuoi beneficiari in caso di decesso. Fa eccezione anche un prelievo anticipato per il pagamento di spese mediche che superano il 10% del reddito lordo.

-

Budget con un reddito variabile:3 consigli per il successo

Che tu stia lavorando per te stesso o abbia un programma di lavoro irregolare, budgeting su un reddito variabile può essere difficile. Se fai parte del 30% dei lavoratori americani che sono lavoratori

-

Come trasferire un assegno su un conto bancario

La maggior parte delle persone conserva i propri soldi in un conto corrente o di risparmio. Quando devi inviare denaro da un conto, hai una varietà di opzioni, compreso un bonifico. A causa delle tran

-

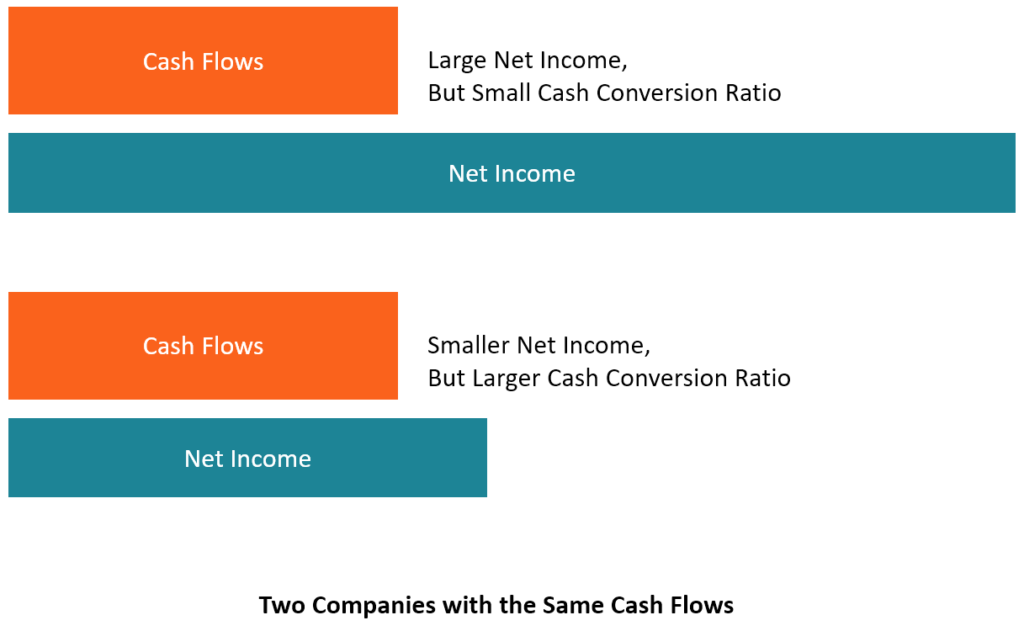

Che cos'è il rapporto di conversione in contanti (CCR)?

Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa Ren

-

Come rimborsare un prestito da un 401k

Una giovane coppia è seduta a un tavolo con un consulente finanziario. Prendere in prestito dal tuo 401 (k) ti consente di attingere anticipatamente ai tuoi risparmi per la pensione senza conseguenze

investire

-

Come fare un anticipo in contanti con una carta American Express Gold

Come fare un anticipo in contanti con una carta American Express Gold La Gold Card di American Express® è una scelta popolare grazie ai suoi generosi premi e vantaggi. Certo, stai pagando per questa generosità con una quota annuale di $ 250. Ciò nonostante, molti titola...

-

Rapporto sullo stato del credito e del debito di Credit Karma:3° trimestre 2020

Rapporto sullo stato del credito e del debito di Credit Karma:3° trimestre 2020 Il debito complessivo complessivo è aumentato del 9% nel terzo trimestre del 2020 rispetto allo stesso periodo del 2019 tra i membri di Credit Karma, ma il debito medio delle carte di credito è diminu...

-

Usa questi 8 vantaggi della carta di credito per risparmiare alla grande e divertirti di più durante le tue vacanze estive

Usa questi 8 vantaggi della carta di credito per risparmiare alla grande e divertirti di più durante le tue vacanze estive Lestate è qui, ed è ora di uscire e godersi il tempo. Se sarai in vacanza nei prossimi mesi, puoi scommettere che ci saranno anche milioni di altre persone in viaggio. Può essere un periodo frenetico,...

-

7 idee di reddito passivo per aiutarti a uscire dai debiti

7 idee di reddito passivo per aiutarti a uscire dai debiti Hai bisogno di un po di soldi in più per pagare il tuo debito? I flussi di reddito passivo possono aiutarti a guadagnare qualche soldo in più per integrare il tuo lavoro quotidiano. Possono essere u...