Come incassare un piano 457b

Un piano 457 (b) è un piano pensionistico con agevolazioni fiscali limitato ai governi pubblici statali e locali e alle istituzioni esenti da imposta. Come con un piano 401 (k), puoi ottenere una detrazione fiscale sul denaro che contribuisci a un piano 457 (b), e i tuoi guadagni crescono su una base fiscale differita. I prelievi da un piano 457 (b) sono altamente regolamentati, quindi potresti non essere in grado di accedere al denaro quando vuoi. Potresti anche dover pagare delle tasse sulle tue distribuzioni.

Come incassare un piano 457b

Come incassare un piano 457b Prelievi ammissibili

A differenza di altri tipi di piani pensionistici, come l'IRA, non puoi accettare una distribuzione da un piano 457(b) ogni volta che lo desideri, anche se sei disposto a pagare una penale. L'IRS limita le distribuzioni 457(b) ai seguenti eventi scatenanti:separazione del servizio dal datore di lavoro; disabilità; Morte; difficoltà finanziarie; raggiungere l'età di 59 anni 1/2; cessazione del piano; o un ordine di relazioni interne qualificato, che è una

Per la maggior parte dei partecipanti, queste restrizioni significano che devi andare in pensione o raggiungere l'età di 59 anni e mezzo prima di poter prelevare denaro dal tuo piano 457 (b).

Processo di distribuzione

Se ti qualifichi per una distribuzione 457(b), dovrai contattare l'amministratore del tuo piano e completare i documenti appropriati per incassare il tuo piano. Dopo aver fornito informazioni personali come il numero di previdenza sociale, nome e indirizzo, dovrai indicare il motivo per cui sei qualificato per accettare una distribuzione. Prossimo, sceglierai come vuoi i tuoi soldi, ad esempio tramite assegno o bonifico bancario. Se vuoi che le tasse vengano trattenute dalla tua distribuzione, dovrai indicarlo nel modulo di recesso.

Tasse e Sanzioni

Tutti i tuoi contributi e guadagni in un piano 457 (b) sono fiscalmente differiti. Quando incassi il tuo 457(b), devi pagare l'imposta sul reddito ordinaria su tutto ciò che prelevi. Se hai un grande saldo 457(b), prelevare tutti i tuoi soldi in una volta potrebbe spingerti in una fascia di tasse più alta, quindi prendi in considerazione la possibilità di rateizzare i tuoi prelievi per ridurre il carico fiscale.

Con alcuni piani pensionistici, potresti dover pagare una penale del 10% se prendi soldi prima di compiere 59 anni e mezzo. Però, se ti qualifichi per una distribuzione 457(b) prima di raggiungere l'età di 59 anni 1/2, quella sanzione non si applica. Dovrai comunque le imposte sul reddito sul tuo prelievo a meno che tu non trasferisca la tua distribuzione in un altro piano, come un IRA o il 457 di un nuovo datore di lavoro.

Vantaggi e svantaggi

Il vantaggio principale di incassare il tuo 457 (b) è che puoi spendere i tuoi soldi. Se sei in pensione, puoi iniziare a goderti i frutti del tuo lavoro dopo anni di risparmi e di godere dei benefici del differimento delle tasse. Se ritiri i soldi per un'emergenza, puoi finanziare i tuoi bisogni immediati invece di attingere a carte di credito o altre fonti di alto interesse.

Lo svantaggio di incassare il tuo 457 (b) è che non puoi più godere di una crescita differita dalle tasse. Se fai irruzione nel tuo account prima di andare in pensione, esaurirai il tuo gruzzolo di pensionamento e potresti non averne abbastanza quando ne avrai bisogno dopo aver smesso di lavorare. Di conseguenza, potresti dover risparmiare di più o lavorare più a lungo per raggiungere i tuoi obiettivi di pensionamento.

Erik Carter di Forbes.com osserva che il costo opportunità di prelevare denaro da un conto pensionistico è un grave aspetto negativo che di solito supera qualsiasi beneficio. Se stai affrontando una grande difficoltà, Carter afferma che un prestito dal tuo piano pensionistico potrebbe essere un'opzione migliore, dal momento che paghi gli interessi a te stesso.

-

Come calcolare il valore contabile dell'equità

Gli investitori sono naturalmente interessati al valore di mercato o allequità delle loro azioni. Però, i prezzi di mercato delle azioni possono essere influenzati da notizie economiche o tendenze di

-

Come stirare i soldi

Un ferro da stiro in posizione bassa può appianare i soldi spiegazzati. Quando hai una valuta statunitense che è molto spiegazzata, potresti semplicemente spenderlo o scambiarlo con nuove fatture pre

-

10 passaggi per avere successo nella tua attività di marketing di affiliazione

Come posso avviare unattività di marketing di affiliazione? Sei stanco del grind dalle 9 alle 17 e stai cercando di sfruttare alcuni modi per fare soldi? vuoi conoscere i passaggi per avere success

-

Come avviare un blog senza sapere come codificare

Una guida di oltre 3000 parole che contiene tutto ciò che ho imparato su come avviare un blog. Puoi creare il tuo blog in 10 semplici passaggi. Ultimo aggiornamento:19 marzo 2020 Quando ho iniz

investire

-

21 problemi collaterali per gli insegnanti dentro e fuori la classe

21 problemi collaterali per gli insegnanti dentro e fuori la classe Gli educatori sono quelli che accendono lamore per lapprendimento dentro ognuno di noi e ci aiutano a plasmarci per il successo futuro nella vita. Sono essenziali per la crescita degli studenti, prezi...

-

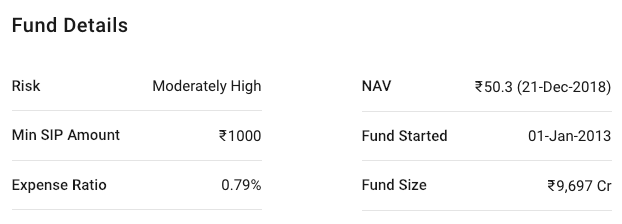

L'industria dei fondi comuni di investimento vede un 2018 prospero Cosa aspettarsi nel 2019?

L'industria dei fondi comuni di investimento vede un 2018 prospero Cosa aspettarsi nel 2019? I fondi comuni di investimento sono diventati uno degli elementi costitutivi più essenziali del sistema finanziario indiano. Limpresa è stata ottenuta canalizzando i risparmi degli investitori sul m...

-

I buoni pasto sono considerati TANF?

I buoni pasto sono considerati TANF? Qualsiasi famiglia in difficoltà può richiedere TANF o buoni pasto. Sia il programma di buoni alimentari che il programma di Assistenza temporanea per le famiglie bisognose sono stati progettati per ...

-

Qual è il rapporto di vincita del CDS?

Qual è il rapporto di vincita del CDS? Il CDS Payout Ratio è la proporzione dellimporto assicurato che il titolare del credit default swap Credit Default Swap Un credit default swap (CDS) è un tipo di derivato di credito che fornisce allac...