Platykurtic

Cosa significa platykurtic?

Il termine "platykurtic" si riferisce a una distribuzione statistica in cui il valore di curtosi in eccesso è negativo. Per questa ragione, una distribuzione platykurtic avrà code più sottili rispetto a una distribuzione normale, con conseguente minor numero di eventi estremi positivi o negativi. L'opposto di una distribuzione platykurtica è una distribuzione leptokurtica, in cui l'eccesso di curtosi è positivo.

Gli investitori valuteranno quali distribuzioni statistiche sono associate ai diversi tipi di investimento quando decidono dove investire. Gli investitori più avversi al rischio potrebbero preferire asset e mercati con distribuzioni platykurtic perché è meno probabile che tali asset producano risultati estremi.

Punti chiave

- Le distribuzioni platykurtic sono quelle con curtosi in eccesso negativa.

- Hanno una minore probabilità di eventi estremi rispetto a una distribuzione normale.

- Per ridurre al minimo il rischio di grandi eventi negativi, gli investitori avversi al rischio possono concentrarsi su investimenti i cui rendimenti seguono una distribuzione platykurtica.

Comprensione delle distribuzioni platykurtiche

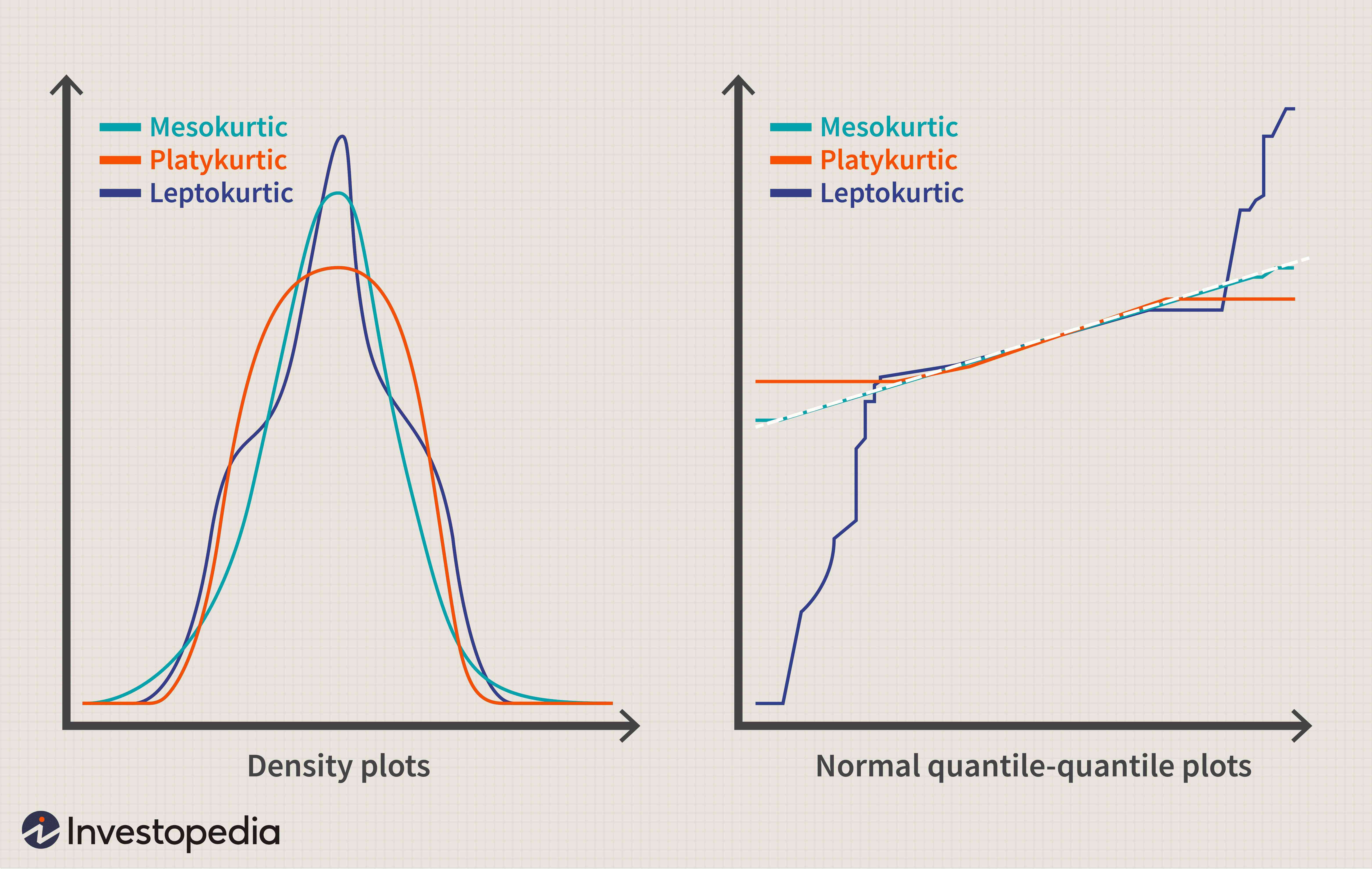

Esistono tre tipi fondamentali di distribuzioni statistiche:leptocurtica, mesokurtico, e platykurtic. Queste distribuzioni differiscono a seconda della quantità di curtosi in eccesso, che si riferisce alla probabilità di eventi estremi positivi o negativi. La distribuzione normale, che è un tipo di distribuzione mesokurtica, ha una curtosi di tre. Perciò, si dice che le distribuzioni con curtosi maggiore di tre abbiano "curtosi in eccesso positivo, " mentre quelli con curtosi inferiore a tre si dice che abbiano "curtosi in eccesso negativa".

Sebbene le distribuzioni mesokurtiche abbiano una curtosi di tre, le distribuzioni leptokurtic e platykurtic hanno curtosi in eccesso positiva e negativa, rispettivamente. Perciò, le distribuzioni leptocurtiche hanno una probabilità relativamente alta di eventi estremi, mentre è vero il contrario per le distribuzioni platykurtic.

Le seguenti figure mostrano i grafici di questi tre tipi di distribuzioni, tutti con la stessa deviazione standard. Sebbene la figura a sinistra non riveli molte delle differenze tra le code di queste distribuzioni, la figura a destra fornisce una visione più chiara tracciando i quantili delle distribuzioni l'uno contro l'altro. Questa tecnica è nota come grafico quantile-quantile, o Q-Q in breve.

considerazioni speciali

La maggior parte degli investitori ritiene che i rendimenti del mercato azionario assomiglino più a una distribuzione leptokurtica che a una distribuzione platykurtica. Questo è, mentre è probabile che la maggior parte dei rendimenti sia simile al rendimento medio per il mercato nel suo insieme, i rendimenti a volte si discostano ampiamente dalla media. Questi eventi drammatici e imprevedibili, a volte indicati come cigni neri, hanno meno probabilità di verificarsi nei mercati platykurtic.

Per questa ragione, investitori più cauti potrebbero evitare di investire nei mercati leptocurtici e concentrarsi su investimenti che offrono rendimenti platykurtici. D'altra parte, alcuni investitori perseguono deliberatamente investimenti con rendimenti leptocurtici, credendo che i loro rendimenti estremamente positivi compenseranno ampiamente i loro rendimenti estremamente negativi.

Esempio reale di una distribuzione platykurtica

Morningstar ha pubblicato un documento di ricerca che conteneva informazioni sui livelli di curtosi in eccesso di diversi tipi di attività, come osservato tra febbraio 1994 e giugno 2011. L'elenco comprendeva un'ampia gamma di investimenti, dalle azioni statunitensi e internazionali al settore immobiliare, materie prime, denaro contante, e obbligazioni.

I livelli di curtosi in eccesso erano similmente variati. Nella fascia bassa dello spettro c'erano contanti e obbligazioni internazionali, che aveva un eccesso di curtosi di -1,43 e 0,58, rispettivamente. All'estremo opposto c'erano le obbligazioni statunitensi ad alto rendimento e le strategie di arbitraggio sugli hedge fund, offrendo curtosi in eccesso di 9,33 e 22,59.

Le classi di attività con livelli intermedi di curtosi in eccesso includevano il settore immobiliare internazionale (2,61), azioni delle economie emergenti internazionali (1,98), e merci (2.29).

Un investitore che esamina questi dati potrebbe discernere rapidamente in quali tipi di attività desiderano investire, data la loro tolleranza per potenziali eventi di cigno nero. Gli investitori avversi al rischio che desiderano ridurre al minimo la probabilità di eventi estremi potrebbero concentrarsi su investimenti a bassa curtosi, mentre gli investitori più a loro agio con gli eventi estremi potrebbero concentrarsi su quelli ad alta curtosi.

-

Quello che ogni risparmiatore dovrebbe sapere sulle distribuzioni minime richieste

Potresti essere consapevole del fatto che contribuire con denaro a un conto pensionistico differito dalle tasse, come un IRA tradizionale o un 401(k), significa che puoi mettere da parte i soldi prima

-

Potresti trarre vantaggio dalla realizzazione di distribuzioni di beneficenza qualificate?

Mentre il 2019 volge al termine e le vacanze si avvicinano rapidamente, Sono sicuro che molti di voi stanno iniziando a pensare non solo alle proprie finanze (e allimminente shopping natalizio!), ma a

Analisi delle scorte

- Una guida alle distribuzioni 72(t)

- Dettagli delle distribuzioni dell'IRA

- L'imposta sulle rendite sulle distribuzioni forfettarie vs annuitizzate

- Rendimento medio

- Indice mensile a valore aggiunto (VAMI)

- Indice del canale delle materie prime DUAL (DCCI)

- Posso utilizzare il coefficiente di correlazione per prevedere i rendimenti del mercato azionario?

- I pionieri dell'analisi tecnica

- Grafico del bastone da hockey

- Distribuzione

-

Istogramma

Istogramma Che cosè un grafico a barre? Un grafico a barre è un grafico che traccia i dati utilizzando barre o colonne rettangolari (chiamate bin) che rappresentano la quantità totale di osservazioni nei dati ...

-

IRA ha richiesto la tabella delle distribuzioni minime 2021

IRA ha richiesto la tabella delle distribuzioni minime 2021 LInternal Revenue Service (IRS) ti consente di investire denaro in unIRA tradizionale e di posticipare le tasse sul tuo contributo e su eventuali guadagni sugli investimenti per tutta la tua carriera....