Nvidia Stock Forecast 2025:le azioni potrebbero aumentare del 190%

Se Nvidia fosse solo un produttore di semiconduttori, lo stock sarebbe troppo caro. Fortunatamente per gli investitori, è molto più di una società di semiconduttori. Ecco perché le nostre previsioni sulle azioni Nvidia mostrano che le azioni stanno quasi triplicando da qui.

Nvidia è un'azienda tecnologica in crescita che un giorno potrebbe rivaleggiare con giganti della tecnologia come Amazon.com Inc. (NASDAQ:AMZN), Apple Inc. (NASDAQ:APPL), Alphabet Inc. (NASDAQ:GOOGL) e Microsoft Corp. (NASDAQ:MSFT). E questa crescita potrebbe vedere il titolo Nvidia salire del 190% in più entro il 2025.

Il fatto è che... Nvidia ha un vantaggio quando si sposta nel software e nei servizi cloud.

Non solo Nvidia è in grado di creare potenti unità di elaborazione grafica (GPU) per i mercati dei giochi e dei professionisti, nonché unità di sistema su chip (SoC) per il mobile computing e il mercato automobilistico, ma l'azienda riversa anche una grande quantità di risorse in ricerca e sviluppo. Ciò gli ha permesso di sviluppare una suite in espansione di software basato su cloud.

Perché il software basato su cloud di Nvidia dominerà?

Se dalla pandemia è uscito qualcosa di buono, è che abbiamo visto il potenziale del software e dell'informatica basati su cloud con il movimento del lavoro da casa. Secondo Gartner Inc., una società di ricerca e consulenza tecnologica, la spesa per i servizi cloud pubblici dovrebbe crescere del 23,1% nel 2021 per un totale di 332,3 miliardi di dollari. È in aumento rispetto ai 270 miliardi di dollari del 2020.

Ma il software basato su cloud non è nulla senza i data center. Considerali come il cervello dei servizi cloud che mantiene il software e i servizi in esecuzione senza problemi. COVID-19 ha accelerato la domanda di data center a causa della maggiore adozione di servizi cloud. Ciò ha spinto le aspettative per il mercato globale dei data center a raggiungere i 117,82 miliardi di dollari entro il 2028, un tasso di crescita annuale composto del 13,3% dal 2021 al 2028.

E le GPU di Nvidia sono al centro di questi data center.

Nel primo trimestre del 2021, Nvidia ha generato un fatturato record di data center di $ 2,05 miliardi, in crescita del 79% anno su anno. Ciò rappresenta il 36% delle vendite totali dell'azienda.

Ecco perché Azure Cloud di Microsoft, Google Cloud, e AWS di Amazon si affidano a quelle stesse GPU per eseguire operazioni sui dati. Hanno bisogno del più veloce, processori più affidabili disponibili.

Vale anche la pena notare che Nvidia sta sviluppando nuovi servizi cloud propri come AI Enterprise e Base Command Platform per entrare in diretta concorrenza con i giganti della tecnologia, così come Omniverse, uno strumento di collaborazione creativa che si basa sulle capacità di comunicazione digitale di Nvidia.

I sistemi di intelligenza artificiale (AI) richiedono anche processori veloci e affidabili. Per addestrare ed eseguire sistemi di intelligenza artificiale, un processo ispirato dal modo in cui funziona il nostro cervello tramite una rete di neuroni chiamata Deep Learning, devono essere di prim'ordine.

E le GPU di Nvidia non hanno eguali.

La TPU (Tensor Processing Unit) di Google è stata sviluppata per l'apprendimento automatico delle reti neurali utilizzando TensorFlow di Google. È limitato all'accesso da parte di terzi e manca di Recurrent Neural Network (RNN), che aiuta l'IA a riconoscere meglio i modelli nei dati.

Ma tutte le GPU prodotte da Nvidia possono essere acquistate direttamente dall'azienda e applicate all'hardware anziché solo all'infrastruttura cloud. Nvidia offre anche la sua serie DGX. Questi supercomputer sono progettati per offrire agli utenti potenti strumenti per l'esplorazione dell'IA.

Tutto ciò apre l'azienda ad essere un benefattore del mercato globale dell'IA, un mercato valutato 62,35 miliardi di dollari nel 2020. Si prevede che il mercato si espanderà a un tasso di crescita annuale composto (CAGR) del 40,2% dal 2021 al 2028, raggiungendo circa 930,72 miliardi di dollari entro il 2028.

Con tutta la crescita del software cloud e dell'intelligenza artificiale, i semiconduttori hanno sentito la stretta durante la domanda alimentata dal COVID stimolata dal movimento del lavoro da casa.

Perché Nvidia ha una carta vincente nella carenza di chip?

La domanda di computer di fascia alta è cresciuta così tanto che la produzione di semiconduttori non è riuscita a tenere il passo con la domanda. Sebbene tale domanda fosse grande per le aziende di semiconduttori, ha anche presentato un problema.

Quei giganti della tecnologia si sono trasformati in concorrenza diretta quando hanno iniziato a produrre i propri semiconduttori per i loro prodotti, come il processore M1 di Apple.

Mela, insieme ad Amazon e Google, tutti hanno la licenza da ARM, una società di progettazione di semiconduttori e software. Possiedono un ampio portafoglio di progetti di chip. Sebbene occorra molto capitale per progettare i circuiti internamente, queste aziende hanno un flusso di cassa sufficiente affinché questo percorso abbia più senso rispetto all'acquisto da, dire, Nvidia.

Ma c'è un problema... Nvidia sta comprando ARM.

Sebbene Nvidia affermi di voler mantenere ARM indipendente, e sebbene ci siano dubbi sul fatto che i regolatori approvino la fusione, questa è ancora una mossa enorme per Nvidia.

Se la fusione dovesse andare a buon fine, Nvidia dedicherà più dollari alla ricerca ad ARM e aggiungerà ampie licenze tecnologiche al suo portafoglio, in particolare al dipartimento di intelligenza artificiale. Potrebbe non sembrare una vittoria, soprattutto perché Nvidia non limiterà o negherà l'accesso al portafoglio di progetti di chip di ARM. Ma è. Consente a Nvidia di ottenere una parte dei profitti dalla licenza.

Se la fusione non va a buon fine, non ridurrà affatto Nvidia. L'azienda ha già annunciato nuovi prodotti che si concentrano sul mercato dei data center e continua a spingere per la ricerca e lo sviluppo senza accedere al portafoglio di ARM.

A tal proposito, Nvidia è uno dei top spender del gioco, spendendo un quarto dei suoi $ 19,3 miliardi di entrate in vendite in ricerca e sviluppo nel corso dell'anno per software come la loro piattaforma di streaming di giochi, GeForce ora.

In ogni caso lo giri, Nvidia è in un'ottima posizione. L'azienda sta inseguendo il vasto mondo del software mentre la tecnologia continua a evolversi e migliorare.

E aiuta che Nvidia abbia una roccaforte in un mercato in piena espansione completamente diverso:l'industria dei giochi.

L'industria dei giochi:un vantaggio per Nvidia

Le dimensioni e la portata dell'industria dei giochi sono enormi.

Nel 2019, il mercato globale dei giochi valeva circa 151,55 miliardi di dollari. Si prevede che varrà $ 256,97 miliardi entro il 2025, un tasso di crescita annuo del 9,17% dal 2020 al 2025.

I dati più recenti mostrano che ci sono 3,1 miliardi di giocatori in tutto il mondo, il che significa che circa il 40% della popolazione mondiale gioca ai videogiochi. Quasi la metà di loro è coinvolta nel gioco mobile, il settore in più rapida crescita.

Di quei 3,1 miliardi però, Il 48% sono giocatori di PC. Si tratta di circa 1,5 miliardi di persone che hanno il proprio PC da gioco personale o l'accesso a uno per poter giocare.

Nel frattempo, solo l'8% sono principalmente giocatori di console.

Nvidia controlla l'81% del mercato delle GPU discrete. Discreto significa semplicemente che la scheda grafica è separata dal processore per prestazioni più elevate. Poiché Microsoft e Sony non utilizzano i prodotti Nvidia per le loro console, la maggior parte delle vendite di GPU discrete di Nvidia proviene dal lato PC del mercato.

Quando si tratta di preferenza, un sondaggio su hardware e software di Steam mostra che il 75,4% dei clienti dell'azienda di giochi utilizza GPU Nvidia su AMD o Intel. Anche se si tratta di un segmento selezionato di quel summenzionato 1,5 miliardi di giocatori, ti dà una buona idea della compagnia preferita.

Nvidia ha fatto un ulteriore passo avanti dedicandosi alla ricerca e allo sviluppo di GPU di nuova generazione per spingere in avanti l'industria dei giochi.

Nel primo trimestre dell'anno fiscale 2022 (che si è concluso il 2 maggio 2021), Nvidia ha speso ben 1,15 miliardi di dollari in attività di ricerca e sviluppo. È più del 20% delle sue entrate totali, o il 31% del suo profitto lordo.

Mostra quanto l'azienda sia seria riguardo all'industria dei giochi. Con buona ragione, pure. Tutti gli sforzi di Nvidia sono stati ripagati quando la società ha ottenuto un record di $ 2,76 miliardi di entrate di gioco nel primo trimestre del 2021, in crescita del 106% anno su anno.

Tra tutte le iniziative di Nvidia, i chip da gioco rappresentano il 49% delle entrate correnti dell'azienda.

Sebbene le vendite di chip rappresentino una parte importante delle entrate dell'azienda, c'è un'altra cosa, un ulteriore catalizzatore di crescita, che distingue davvero Nvidia dalle altre società di semiconduttori.

Nvidia Stock Catalyst:Veicoli autonomi

Come se il successo di Nvidia nel settore dei giochi o il potenziale con il cloud computing non fosse abbastanza, l'azienda ha in cantiere una serie di altri progetti che potrebbero far aumentare le scorte di Nvidia. Il più promettente del gruppo è il suo lavoro con i veicoli autonomi.

Le auto autonome devono prendere decisioni in un batter d'occhio. Solo i migliori chip con elaborazione fulminea possono alimentare queste intense funzioni. Nvidia può fornire più che questo con le sue GPU top di gamma. Ed è ancora un altro settore in cui ha investito con una crescita promettente.

Il mercato dei veicoli autonomi valeva 23,33 miliardi di dollari nel 2020. È il futuro. E quel futuro porterà il mercato a crescere a un CAGR di circa il 63,5% dal 2020 al 2027.

Si prevede che il 73% di tutte le auto avrà un certo livello di autonomia prima che i veicoli completamente autonomi arrivino sul mercato nel 2025.

Quel numero continuerà a crescere man mano che la tecnologia migliora perché la tecnologia alla base di questo tipo di veicoli è ancora nuova e molto complessa.

Richiedono connessioni Internet ad alta velocità coerenti per comunicare e raccogliere informazioni su condizioni, traffico, e ostacoli per garantire che i passeggeri arrivino a destinazione in sicurezza. E la mappatura 3D fornisce il livello di dettaglio necessario per i veicoli autonomi per una navigazione di successo.

È qui che entra in gioco Nvidia.

L'azienda sta collaborando con più di 370 aziende del settore automobilistico, dai produttori di auto e camion di alto livello agli specialisti della mappatura HD sul suo sistema Nvidia Drive per portare la tecnologia della guida autonoma dal concetto alla realtà. Nvidia Drive è un software all'avanguardia che migliora e si evolve continuamente grazie a questi sforzi di collaborazione.

La guida autonoma rappresenta solo il 4% delle entrate di Nvidia. Una volta che il mercato si aprirà a una base di clienti più ampia, quando i veicoli completamente autonomi saranno immuni agli attacchi informatici, la tecnologia di guida autonoma potrebbe essere il catalizzatore che fa salire le azioni Nvidia.

Le nostre previsioni azionarie Nvidia mostrano che si tratta di un investimento a lungo termine

Tra software basato su cloud, l'industria dei giochi, e gli sforzi di collaborazione di Nvidia con veicoli autonomi, l'azienda ha una serie di punti vendita destinati a crescere con l'evoluzione della tecnologia.

Ed è questo che fa brillare il titolo Nvidia. L'azienda è coinvolta nell'avanguardia della tecnologia e spende i suoi soldi in ricerca e sviluppo per rimanere lì.

Le solide finanze dell'azienda sono solo un bonus. Quando vedi da dove viene dopo aver saputo su cosa sta lavorando, è facile capire come il titolo Nvidia possa fare una salita più in alto.

Nel secondo trimestre del 2021, Nvidia ha guadagnato 5,66 miliardi di dollari di entrate, un aumento anno su anno dell'83,8%. L'ha ottenuto un reddito netto di $ 1,91 miliardi, in crescita del 108,51% anno su anno, e le azioni EPS diluite sono aumentate del 105,41% anno su anno. Detto e fatto, il margine di profitto netto dell'azienda è cresciuto del 13,44% anno su anno.

Tutto questo per dire che Nvidia sta andando forte, ha un sacco di slancio per un solido movimento verso l'alto, ed è coinvolto in una serie di industrie ad alta crescita.

Proprio adesso, le azioni vengono scambiate a $ 198,69. Gli analisti prevedono che potrebbe aumentare del 190% a $ 592 entro il 2025, se non superiore. E sono d'accordo con loro. Nvidia è un'azienda forte con un grande potenziale.

-

Come convertire un Roth IRA presso Vanguard - Un tutorial illustrato

Nota: Le conversioni di Roth IRA potrebbero presto diventare un ricordo del passato, poiché lattuale amministrazione sta valutando una legislazione che vieterebbe alcune o tutte le future conversioni

-

Come annullare un addebito di credito in sospeso

Come annullare un addebito di credito in sospeso I consumatori intelligenti comprendono limportanza di controllare spesso gli estratti conto della carta di credito, e le società di carte di credito d

-

3 segni che è ora di cambiare lato

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come utilizzare il mercato 24/5 per ottenere i prezzi delle azioni di domani oggi?

Tom Gentile Hey, a chi non piacerebbe avere una sfera di cristallo di trading e investimento? Qualcosa che potrebbe dirti che il titolo che viene scambiato a $ 7,98 oggi si aprirà al rialzo o al ri

Analisi delle scorte

- 52 settimane alto/basso

- Segna che è ora di vendere un'azione

- Strategie e applicazioni dietro l'EMA di 50 giorni (INTC,

- Ipercomprato o ipervenduto? Usa l'indice di forza relativa per scoprirlo

- Come viene calcolata la formula della media mobile esponenziale (EMA)?

- Perché le previsioni sulle azioni Apple per il 2025 sono più rialziste che mai?

-

Quanti giorni di ritardo può essere l'affitto prima dello sfratto?

Quanti giorni di ritardo può essere l'affitto prima dello sfratto? Il pagamento dellaffitto è una delle responsabilità primarie degli inquilini e unimportante fonte di reddito per i proprietari. La maggior parte dei contratti di locazione prevede una politica specifi...

-

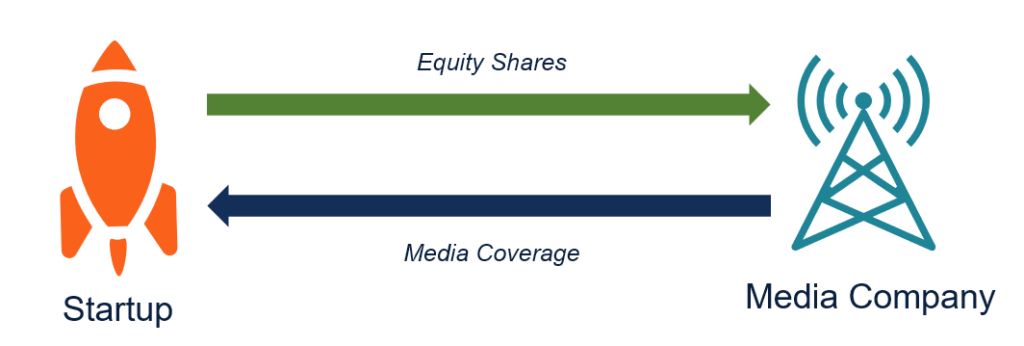

Cos'è Media for Equity?

Cos'è Media for Equity? Media for equity è un modello di investimento alternativo utilizzato nel mondo del venture capital. Il modello media for equity è diverso dai metodi di finanziamento convenzionali per il fatto che non...

-

Software di trading di Bitcoin:conosci tutto su di loro!

Software di trading di Bitcoin:conosci tutto su di loro! Il trading online è un nuovo modo di investire, acquistare e vendere beni disponibili sul mercato. Però, ci sono un sacco di app e siti di trading bitcoin disponibili che ti aiuteranno a guidare attra...

-

Una guida completa ai SEP IRA:perché i lavoratori autonomi dovrebbero dare un'occhiata

Una guida completa ai SEP IRA:perché i lavoratori autonomi dovrebbero dare un'occhiata Più di 15 milioni di persone negli Stati Uniti sono lavoratori autonomi, secondo un rapporto del 2019 di FreshBooks. Per molti di questi lavoratori, la pianificazione per la pensione ha le sue peculia...