Prestito personale vs carta di credito:quando usare cosa

Può succedere a chiunque:sei stato inchiodato con un annuncio sui social media ben posizionato e ora hai necessità quella costosa padella multiuso (o set di cuscini in memory foam o servizio in abbonamento di biancheria intima...). I tuoi tre migliori amici del college si sposano entro un mese l'uno dall'altro e all'improvviso hai molti viaggi inaspettati nel tuo itinerario, per non parlare dei regali da acquistare. Oppure la trasmissione della tua auto si guasta nel momento peggiore possibile e hai bisogno di una riparazione di emergenza.

È naturale cercare istintivamente la carta di credito quando si affronta una spesa inaspettata o ingombrante, ma questa non è sempre l'opzione migliore. In molti scenari, pagherai meno soldi con una tempistica più flessibile se opti per un prestito personale invece di una carta di credito per alcune spese importanti.

Questa guida spiegherà la differenza tra prestiti personali e carte di credito e ti aiuterà a identificare quale è meglio per le tue esigenze.

Cos'è una carta di credito? Che cos'è un prestito personale?

Potresti non pensarci in questo modo, ma la tua carta di credito è fondamentalmente una piccola macchina per i prestiti. Ogni volta che scorri (o usi una delle tue carte di credito come metodo di pagamento pre-salvato senza pensarci due volte), stai tecnicamente prendendo un prestito personale di quell'importo. Questo "prestito" inizia immediatamente ad accumulare interessi (il tasso di interesse della tua carta di credito), dopo essere stato aggiunto al resto del saldo non pagato. Paghi la tua carta e l'importo del prestito (il debito della tua carta di credito) diminuisce. Quindi fai un'altra carica e sale di nuovo. Questo è chiamato debito revolving.

Un prestito personale, d'altra parte, è un debito una tantum che si assume con un importo iniziale, un tasso di interesse e un piano di rimborso specifici. In parole povere:ricevi una determinata somma di denaro in un'unica soluzione e la restituisci a rate (ogni volta lo stesso importo) in un numero predeterminato di mesi. Questo è un debito non rotativo.

Quando utilizzare una carta di credito?

I tassi di interesse delle carte di credito sono generalmente superiori ai tassi di interesse dei prestiti personali e il programma di rimborso è meno flessibile, come sa chiunque riceva un estratto conto mensile della carta di credito. Tassi di interesse più elevati e periodi di rimborso più lunghi significano che finirai per pagare di più nel lungo periodo.

Detto questo, ci sono ancora alcuni casi in cui ha senso che tu rimanga con il tuo fidato pezzo di plastica. I piccoli acquisti regolari per cui già lo usi possono rimanere:generi alimentari, canoni mensili, coprire una cena fuori con gli amici. L'addebito di spese che sai di poter facilmente rimborsare in tempo ti aiuta a costruire un punteggio di credito più alto, un obiettivo importante per molte persone.

A volte una carta di credito può anche essere utilizzata per consolidare più debiti più piccoli che puoi comodamente rimborsare in un anno o meno. Fai attenzione, però:questo ti gioverà solo se la carta di credito ha un tasso di interesse basso (o meglio ancora, 0%) per quel primo anno.

Quando utilizzare un prestito?

Un modo semplice per sapere se è necessario utilizzare un prestito personale è controllare il limite della carta di credito. Diciamo che hai due carte, ciascuna con un limite di $ 3.000. Se devi prendere in prestito più di $ 6.000, le tue carte di credito non saranno un'opzione e dovrai prendere un prestito personale.

Sotto quel tetto, probabilmente stai ancora meglio con un prestito personale sulla tua carta di credito per acquisti di grandi dimensioni che richiederanno un anno o più per essere rimborsati. Questo dipende dalla tua situazione finanziaria personale, ovviamente, ma se l'importo che devi coprire è superiore a qualche migliaio di dollari, un prestito personale sarà solitamente una scelta migliore.

Lo stesso vale per le spese di emergenza che non puoi comodamente pagare di tasca tua:quel maledetto guasto alla trasmissione, una visita non pianificata dal veterinario, tutti i giorni di pioggia che la vita ama lanciarti addosso. Un prestito personale può attenuare lo shock di una fattura inaspettata, di solito per un tasso migliore rispetto a una carta di credito.

E il punteggio di credito?

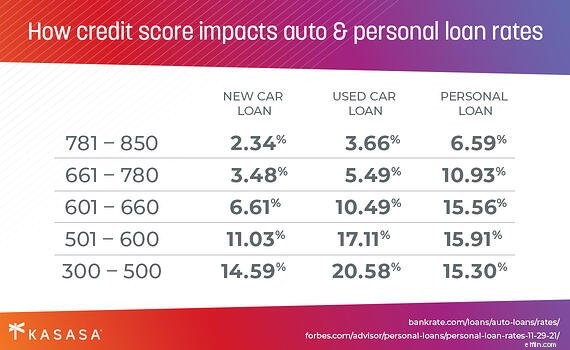

Se puoi ottenere un tasso migliore su un prestito rispetto a una carta di credito dipenderà in gran parte dal tuo punteggio di credito. Più alto è il tuo punteggio di credito, minore è il tasso di interesse che otterrai su un'offerta di prestito; più bassa è la tariffa, meno si paga il totale. Di solito vorrai scegliere un prestito personale rispetto alla carta di credito per acquisti di grandi dimensioni se hai un buon credito. Se hai un punteggio di credito basso, l'uso responsabile della carta di credito ti farà aumentare nel tempo.

Tuttavia, i prestiti personali comporteranno quasi sempre un piano di rimborso più flessibile. La chiarezza sulla tempistica di rimborso offre tranquillità oltre alla sicurezza sapendo che stai risparmiando denaro. E anche i rimborsi puntuali del prestito tendono ad avere un impatto positivo sul punteggio di credito.

Come scegliere il miglior prestito personale?

Ci sono molte parti mobili da considerare quando si sceglie un prestito:tasso di interesse, commissioni, importo della rata mensile e periodo di rimborso sono tra i più importanti. Un prestito Kasasa ® ti darà il controllo totale su queste variabili e ti aiuterà a prendere in prestito in modo più intelligente invece di accumulare più debiti con carte di credito ad alto interesse quando può essere evitato.

Non ti vengono addebitate commissioni e la nostra esclusiva funzione Take-Back™ ti consente di recuperare i soldi che hai già pagato per il tuo prestito, dandoti accesso ai fondi quando ne hai più bisogno. Un prestito personale Kasasa ti offre flessibilità per le incertezze della vita, così puoi uscire dai debiti più velocemente ed essere comunque preparato per la prossima svolta della vita.

-

Che cos'è un prestito per la creazione di crediti?

Se non hai mai avuto crediti prima o ti stai riprendendo da crediti inesigibili, prendi in considerazione lidea di stipulare un prestito per la creazione di crediti. È un prestito pensato appositament

-

Che cos'è la carta di credito?

Il churning di carte di credito è una strategia di apertura di più conti di carte di credito al fine di accumulare punti bonus, miglia, cashback e altri vantaggi. Tuttavia, questo hobby non è privo di

Articoli in Evidenza

- Che cos'è un dump della carta di credito?

- Che cos'è un CVN con carta di credito?

- Perché usare una carta di credito?

- Che cos'è un BIN della carta di credito?

- Che cos'è una carta di credito Platinum?

- È possibile trasferire un prestito personale su una carta di credito?

- Prestito personale vs carta di credito:differenze chiave

- Quando utilizzare un prestito personale per lo shopping natalizio

- Che cos'è una carta di credito per il trasferimento del saldo?

- Che cos'è un prestito personale?

-

Che cos'è un anticipo in contanti su una carta di credito?

Che cos'è un anticipo in contanti su una carta di credito? Quando ricevi una carta di credito, dovresti ricevere informazioni sui vari termini e tariffe per i diversi modi in cui utilizzi la carta. Unopzione è ricevere un anticipo in contanti. Potresti sape...

-

Che cos'è un utente autorizzato su una carta di credito?

Che cos'è un utente autorizzato su una carta di credito? Sia che tu stia cercando di allungare la tua storia creditizia o aumentare i tuoi punteggi di credito, diventare un utente autorizzato può aiutarti a stabilire un credito personale migliore. E chiunqu...