Copertura assicurativa sulla vita:il piano del tuo datore di lavoro è sufficiente?

Credito immagine:Piotrekswat/iStock/GettyImages

La stagione delle iscrizioni aperte alla tua azienda è il periodo dell'anno in cui devi prendere decisioni che influiscono sul tuo futuro finanziario e su quello dei tuoi cari. Una volta superata la sfida di rivedere i piani di assicurazione sanitaria, gli HSA, l'assistenza a lungo termine e altre opzioni di benefici, è tempo di considerare l'assicurazione sulla vita. L'importo standard della copertura assicurativa sulla vita offerta dal tuo datore di lavoro è sufficiente?

Vantaggi della tua assicurazione sulla vita

Molti datori di lavoro ti forniranno un determinato importo di copertura assicurativa sulla vita "gratuitamente", inserendolo nel tuo pacchetto di benefici. L’importo dell’assicurazione sulla vita è solitamente un multiplo del tuo stipendio. Questa polizza assicurativa sulla vita senza sforzo è una cosa carina da avere e la maggior parte dei datori di lavoro ti consente di aggiungere una copertura aggiuntiva pagando un piccolo premio mensile che arriva direttamente dalla tua busta paga.

Il vantaggio principale di questa polizza standard è che è semplice e non comporta alcun costo aggiuntivo. Inoltre non è necessario un esame medico per qualificarsi. Se fai parte del gruppo, sei coperto.

Contro i benefici dell'assicurazione sulla vita

Lo svantaggio principale di questo tipo di piano di assicurazione sulla vita è l'importo della copertura che ottieni e la durata ragionevole per i tuoi beneficiari.

Mentre la maggior parte delle polizze previdenziali copriranno sicuramente più di 8.000 dollari o più per le tue spese finali, quella somma forfettaria si ridurrà se consideri i debiti che potresti lasciare alle spalle o le spese future per la tua famiglia. Le domande da porsi includono:

- I saldi delle carte di credito, i prestiti studenteschi e il mutuo dovranno essere coperti dal pagamento?

- Quanto tempo può sopravvivere la mia famiglia con quel sussidio se deve sostituire il mio stipendio?

- Se ho bisogno di costose cure a lungo termine prima della morte, la mia famiglia può riprendersi finanziariamente?

- I miei figli potranno frequentare l'università senza sottoscrivere ingenti prestiti studenteschi?

Rifletti su queste situazioni e inserisci i tuoi dati in un calcolatore di copertura assicurativa sulla vita. Vedrai rapidamente se l'importo dell'assicurazione sulla vita di cui hai bisogno supera di gran lunga quello che potrebbe fornirti il tuo datore di lavoro.

Un altro svantaggio delle polizze assicurative sulla vita fornite dal datore di lavoro è che se perdi o cambi lavoro, perdi la copertura assicurativa sulla vita. Tuttavia, alcune compagnie di assicurazione sulla vita ti permetteranno di continuare o convertire la tua polizza pagando un costo.

Componenti aggiuntivi e alternative

Potresti essere in grado di acquistare una copertura assicurativa sulla vita aggiuntiva tramite il tuo datore di lavoro a tue spese oppure potresti voler esaminare altre opzioni.

- La tua polizza assicurativa sulla vita: Puoi aumentare la tua copertura investendo in una polizza di assicurazione sulla vita che resta con te, indipendentemente da dove lavori. Tieni presente che, a seconda del tipo di polizza scelta, potresti dover sottoporsi a una visita medica.

- Risparmio previdenziale: Se hai un piano pensionistico completo che copre i tuoi cari, potresti non aver bisogno di una polizza assicurativa sulla vita aggiuntiva. L'idea di una polizza è quella di proteggere finanziariamente la tua famiglia attraverso un beneficio in caso di morte. Se hai già pianificato di conseguenza, la politica del tuo datore di lavoro potrebbe andare bene.

Oltre a queste idee, prendi in considerazione la possibilità di ripagare il debito della carta di credito e di pagare anticipatamente le spese finali. Tutto ciò che puoi fare per evitare che i tuoi benefici in caso di morte diminuiscano a causa del debito è un vantaggio.

Un altro svantaggio delle polizze assicurative sulla vita fornite dal datore di lavoro è che se perdi o cambi lavoro, perdi la copertura assicurativa sulla vita.

Tipi di assicurazioni sulla vita

La maggior parte delle polizze di assicurazione sulla vita offerte dai dipendenti tendono ad essere un tipo di assicurazione sulla vita a termine, nota anche come assicurazione sulla vita pura. Ciò significa che anche se sei in grado di continuare la tua polizza dopo aver lasciato il lavoro, pagherà i tuoi beneficiari in caso di morte solo per un periodo specifico e, una volta trascorso tale termine, dovrai rinnovare la polizza con pagamenti maggiorati.

Se decidi di integrare la tua polizza lavoro, esistono tre diverse tipologie di polizze sulla vita intera, dette anche polizze sulla vita permanente. Variano tutti nel modo in cui paghi e nel modo in cui la società paga. Ma l'idea principale di una polizza assicurativa sulla vita intera è che paga un beneficio in caso di morte ai tuoi beneficiari ogni volta che si verifica la morte anziché durante un determinato periodo, e che i premi mensili non aumentano nel tempo.

Il denaro versato in un piano assicurativo permanente funziona più come un conto di risparmio, consentendo anche al titolare della polizza di effettuare prelievi dal valore in contanti in base alle necessità in cambio di una riduzione dell'indennità in caso di morte in un secondo momento.

Un avvertimento per questa flessibilità e affidabilità è che la copertura assicurativa sulla vita intera costa di più al mese. Se non riesci a mantenere i pagamenti mensili del premio, il valore in contanti della polizza verrà utilizzato per coprire eventuali pagamenti mancati, potenzialmente svuotando del tutto il valore in contanti se non riesci a recuperare.

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

-

5 cose da fare finanziarie quando cambi lavoro

Lasciare il lavoro per una nuova occupazione? Assicurati di controllare prima queste attività finanziarie dalla tua lista di cose da fare. Fonte immagine:Getty Images. Lasciare il lavoro può signific

Articoli in Evidenza

- Assicurazione Lemonade:un approccio moderno alla copertura della casa e dell'affitto

- Come controllare un numero di polizza di assicurazione sulla vita

- Che cos'è l'assicurazione Evercare?

- Differenza tra assicurazione e garanzia

- Il costo medio dei farmaci da prescrizione senza assicurazione

- Come calcolare il premio non guadagnato

- Puoi ottenere la disabilità per mancanza di due dita?

- La differenza tra MassHealth e Commonwealth Care

- Che cos'è una dichiarazione di polizza assicurativa?

- Capire come l'assicurazione sanitaria incide sui costi ospedalieri

-

Requisiti per affittare un appartamento

Requisiti per affittare un appartamento Trovare un appartamento in affitto può rivelarsi impegnativo e dispendioso in termini di tempo, soprattutto in aree con pochi affitti e forte concorrenza. Però, troverai requisiti simili per laffitto ...

-

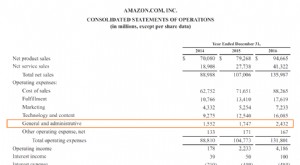

Vendita,

Vendita, Spese generali e amministrative (SG&A) Le SG&A includono tutte le spese non di produzione sostenute da unazienda in un dato periodo. Include spese come affitto, pubblicità, marketing, contabilità, co...