Prestiti con anticipo sullo stipendio:capire come funzionano e rischi associati

Credito immagine:PeskyMonkey/iStock/GettyImages

È raro che un individuo non si sia scontrato con un muro finanziario ad un certo punto della sua vita. Una spesa obbligatoria può esplodere sul tuo percorso quando i tuoi risparmi sono esauriti per un motivo o per l'altro e il giorno dello stipendio è a due settimane di distanza. Un prestito con anticipo sullo stipendio è progettato per risolvere la situazione in questo tipo di situazione, ma non è privo di rischi e di evidenti svantaggi, comprese commissioni molto elevate.

Come funzionano i prestiti con anticipo sullo stipendio?

Questi prestiti a breve termine ti mettono a disposizione denaro fino al prossimo giorno di paga, quando il prestito scade per il rimborso. In realtà, sono molto simili a un anticipo in contanti sul tuo prossimo stipendio. Solitamente si tratta di piccoli prestiti. Tuttavia, dovresti aspettarti un tasso di interesse esorbitante in cambio del fatto di mettere le mani sul denaro quando ne hai bisogno.

L'importo del prestito è in genere di circa $ 500 o meno . Ma ciò non significa che non puoi ottenerne uno per più di questo importo. L'intero prestito scade il prossimo giorno di paga, da qui il nome. Normalmente avresti da due a quattro settimane per rimborsare il denaro se il tuo reddito deriva dalla previdenza sociale o da una pensione anziché da uno stipendio.

Il rimborso includerà l'importo preso in prestito, più gli interessi, più una commissione per la sottoscrizione del prestito. La tariffa di solito si aggira intorno ai $ 15 per ogni $ 100 prendi in prestito, secondo Debt.org.

Dove ottenere prestiti con anticipo sullo stipendio

Molto probabilmente non dovrai cercare in lungo e in largo un prestatore con anticipo sullo stipendio. La Federal Trade Commission indica che questi prestiti sono sempre più disponibili via Internet da istituti di credito online. Operano in stabilimenti fisici in 32 stati , secondo il Pew Charitable Trusts. Le loro ubicazioni più comuni sono banchi dei pegni, attività di servizi di incasso di assegni e vetrine di negozi, di solito in quartieri a basso reddito dove è presumibilmente più probabile che i residenti abbiano bisogno dei loro prodotti.

Avrai bisogno di una busta paga o di un'altra prova del tuo reddito, di un documento d'identità, come la patente di guida, e di un assegno in bianco. Sì, un assegno in bianco. È qui che entra in gioco il pericolo di contrarre un prestito con anticipo sullo stipendio.

I prestiti con anticipo sullo stipendio funzionano in modo molto simile a un anticipo in contanti sul tuo prossimo stipendio.

I pericoli dei prestiti con anticipo sullo stipendio

A proposito di quell'assegno in bianco. Un prestatore con anticipo sullo stipendio non ti consegnerà $ 500 sperando che tu ritorni entro due settimane per ripagare il prestito quando riceverai il prossimo stipendio. Non c'è nessun controllo del credito. Nessuno esaminerà il tuo rapporto di credito o il tuo punteggio di credito con questo tipo di prestito, quindi avere un cattivo credito non può squalificarti per il prestito. Per lo stesso motivo, un mutuatario di prestito con anticipo sullo stipendio è ovviamente in una certa quantità di difficoltà finanziarie o non cercherebbe questo tipo di prestito. Il creditore vorrà la garanzia che verrà rimborsato.

Dovrai fornire un assegno postdatato per l'intero importo preso in prestito, più interessi e commissioni, secondo il Consumer Financial Protection Bureau (CFPB). Se non hai accesso a un assegno cartaceo, ti verrà chiesto di autorizzare un addebito sul tuo conto bancario alla data di scadenza. Il creditore incasserà l'assegno o effettuerà un prelievo elettronico alla data di scadenza se non ripagherai il prestito entro quel momento.

Questi sono prestiti a costo molto elevato

Ciò può comportare l'accumulo di gravi commissioni di scoperto in aggiunta a ciò che stai pagando per il prestito se non disponi di fondi disponibili nel tuo conto corrente nel momento in cui il creditore presenta l'assegno per il pagamento o organizza un prelievo elettronico. Secondo Washington Law Help, il creditore può continuare a provare a incassare l'assegno o a effettuare il prelievo finché non riceve con successo il pagamento. Dovresti ricevere indietro l'assegno o l'autorizzazione se effettui il pagamento entro la data di scadenza.

Consumer.gov avverte che dovresti essere pronto a pagare un tasso percentuale annuo sul prestito di circa 390% o più, anche se, secondo il CFPB, la legge sui prestiti militari limita questa percentuale al 36% per i militari in servizio attivo e le loro persone a carico.

Il Truth in Lending Act richiede che il creditore ti dica esattamente quanto ti verrà addebitato in termini di interessi e commissioni nel momento in cui richiedi il prestito, ma puoi contare sul fatto che sarà significativamente superiore agli interessi su una carta di credito. Il TAEG su una carta di credito è generalmente compreso tra 12 e 30% , quindi pagherai caro questo tipo di prestito in un momento in cui presumibilmente sei già a corto di soldi.

Mancato rimborso del prestito

Forse hai stipulato un prestito con anticipo sullo stipendio, la scadenza del pagamento si avvicina rapidamente e non hai modo di mettere le mani sui soldi. E adesso?

I finanziatori con anticipo sullo stipendio possono estendere il prestito in alcuni stati. Si riferiscono alla pratica come a un "rollover" o a un "rinnovo" del prestito, ma ti costerà più denaro approfittare di questa opzione. Molto probabilmente ti verrà richiesto di pagare un'altra tariffa. Potresti finire per pagare commissioni più elevate rispetto all'importo inizialmente preso in prestito se sei costretto a rinnovare il prestito più volte.

Alcuni istituti di credito potrebbero permetterti di rimborsare il saldo sotto forma di prestito rateale, anche se probabilmente anche in questo caso dovrai pagare commissioni aggiuntive. Gli istituti di credito sono tenuti a offrirti questa opzione in alcuni stati, incluso Washington, quindi vale la pena esaminarla se ti trovi nei guai.

Sicuramente non vorrai ignorare la situazione. L'assegno precedente che hai consegnato al creditore colpirà il tuo conto bancario se non prendi provvedimenti per rinnovare il prestito. Rimarrai comunque senza soldi se il tuo saldo è sufficiente a coprire l'assegno. Altrimenti, sia la tua banca che il tuo prestatore molto probabilmente ti addebiteranno quando l'assegno rimbalza. I prestatori di anticipo sullo stipendio possono anche inviare il tuo conto a un'agenzia di recupero crediti o citarti in tribunale per il denaro dovuto se diventa chiaro che non lo rimborserai.

L'effetto delle leggi statali

La Conferenza nazionale delle legislature statali indica che 37 stati avevano approvato una legislazione che consente i prestiti con anticipo sullo stipendio a partire da novembre 2020, ma ciò consente loro di esercitare un certo controllo su questi istituti di credito. Alcuni fissano limiti sull'importo che puoi prendere in prestito e sull'importo della commissione che dovrai pagare, limitandola a da $ 10 a $ 30 per ogni $ 100 del tuo prestito.

Undici stati e giurisdizioni non affrontano affatto i prestiti con anticipo sullo stipendio nei loro statuti. Non impongono limiti o restrizioni legislative. Includono Connecticut, Guam, Maryland, Massachusetts, New Jersey, New York, Pennsylvania, Porto Rico, Vermont, Isole Vergini e Virginia Occidentale.

Arizona, Arkansas, Distretto di Columbia, Georgia, Nuovo Messico e Carolina del Nord vietano i prestiti con anticipo sullo stipendio.

Alternative ai prestiti con anticipo sullo stipendio

Questi prestiti dovrebbero probabilmente essere riservati solo alle situazioni finanziarie più disperate quando non è assolutamente disponibile alcuna altra opzione. Valuta invece la possibilità di chiedere aiuto a un familiare o a un amico.

Un'altra opzione potrebbe essere quella di negoziare con la società o l'individuo per cui stai prendendo in prestito i soldi per pagare, come una società di carte di credito, il tuo erogatore di mutui ipotecari o il tuo padrone di casa. Potresti essere in grado di ridurre l'importo dovuto o ritardare la data di pagamento per avere più tempo per esplorare altre opzioni. Forse potresti rimandare il pagamento di un altro debito in modo da dirottare i soldi sull'emissione per la quale stai considerando un prestito con anticipo sullo stipendio.

Procedi con la massima cautela se non riesci a trovare un'altra alternativa e hai un disperato bisogno di quei soldi in prestito con anticipo sullo stipendio. Cerca di avere un piano di riserva per il rimborso diverso dallo stipendio anticipato. Questi prestiti sono generalmente consigliabili solo in parte se sei sicuro che tornerai saldamente in piedi finanziariamente entro un breve periodo di tempo. E probabilmente puoi chiedere un prestito personale alla tua banca o cooperativa di credito o utilizzare una carta di credito per soddisfare le tue esigenze, se è il caso.

-

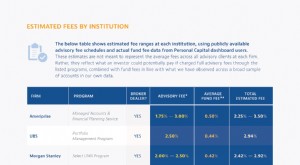

Sotto la superficie:cosa potresti perdere a causa di commissioni nascoste

Pagare al tuo consulente finanziario una commissione annuale dal due al tre percento sembra innocuo. Però, quella differenza apparentemente piccola potrebbe distruggere il tuo portafoglio. Composto pe

-

Fare domanda per la disoccupazione in California a causa del COVID-19

Non dalla Grande Depressione così tanti americani sono rimasti senza lavoro, grazie allo scoppio della pandemia di COVID-19, e ciò significa che un numero record di americani sta cercando di ottenere

Articoli in Evidenza

- Credit Karma:risorse finanziarie complete e monitoraggio del punteggio di credito

- Che cos'è un credito?

- Lo statuto delle limitazioni per quanto riguarda il debito medico in Nevada

- Come pagare le sentenze

- Come scrivere una lettera di difficoltà per chiedere clemenza nel pagamento delle multe

- La definizione di debito contingente

- Pro e contro dei bassi tassi di interesse

- Come ottenere prestiti di giorno di paga Moneytree

- Il coniuge deve chiedere la cancellazione del debito del defunto?

- Come verificare i privilegi fiscali

-

Le 8 migliori società di rifinanziamento automobilistico:riduci i pagamenti del prestito auto nel 2026

Le 8 migliori società di rifinanziamento automobilistico:riduci i pagamenti del prestito auto nel 2026 Bloccato con un prestito auto ad alto interesse? Potresti pagare più del dovuto per migliaia di interessi extra. Le migliori società di rifinanziamento automobilistico nel 2026 possono aiutarti ad abb...

-

I Denver Botanic Gardens e la UMB Bank offrono nuovi modi per la comunità del Colorado di connettersi durante la pandemia

I Denver Botanic Gardens e la UMB Bank offrono nuovi modi per la comunità del Colorado di connettersi durante la pandemia Con linizio della pandemia nel 2020, la serie di concerti estivi ha preso una pausa. Tuttavia, i Giardini e la Banca UMB sono rimasti imperterriti nel loro impegno a sostegno della comunità, soprattut...