Relazione tra rendimento atteso negativo e beta positivo

Gli analisti finanziari e i consulenti utilizzano spesso il modello di determinazione del prezzo delle attività di capitale per determinare il livello di rendimento che un investitore dovrebbe aspettarsi quando acquista un determinato titolo e gli effetti che avrà sul suo portafoglio. La beta è una componente chiave di questo modello di prezzo e una misura del rischio non diversificabile di un titolo.

Capital Asset Pricing Model

Il Capital Asset Pricing Model (CAPM) tenta di definire la relazione tra il rendimento atteso di un investitore e il livello di rischio che si assume quando sceglie un particolare investimento. Il modello cerca di spiegare il comportamento del prezzo di un titolo e l'impatto che avrà sul rischio e sul rendimento del portafoglio. La misura del rischio di CAPM è beta.

Beta

Beta è una misura della relazione tra il rendimento di un particolare titolo e il rendimento complessivo del mercato. È una misura del rischio non diversificabile di un titolo. La beta può essere positiva o negativa, anche se il più delle volte è positivo. Un beta positivo significa che il ritorno del titolo si muove nella stessa direzione del mercato, mentre un beta negativo mostra che il rendimento del titolo si muove nella direzione opposta al rendimento del mercato. Per esempio, un beta di 0,5 suggerisce che dovresti aspettarti che il rendimento del titolo cambi di uno 0,5 percento positivo per ogni variazione dell'1% nel rendimento del mercato.

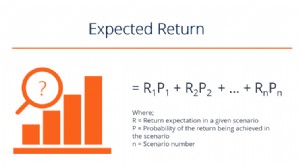

Ritorno previsto

Le componenti principali nel calcolo del rendimento atteso sono il rendimento del mercato, il tasso di rendimento privo di rischio e il beta. Il tasso di rendimento privo di rischio viene solitamente misurato utilizzando il rendimento dei titoli del Tesoro per il periodo corrente. Il tuo premio di rischio, o quanto devi guadagnare per compensare il livello di rischio che ti assumi quando scegli un particolare titolo, è determinato sottraendo il tasso di rendimento privo di rischio dal rendimento complessivo del mercato e moltiplicandolo per il beta del singolo titolo. L'aggiunta di questo numero al tasso di rendimento privo di rischio ti darà il rendimento atteso per il titolo.

L'unico modo per produrre un rendimento atteso negativo con un beta positivo è se il tasso di rendimento privo di rischio supera il rendimento complessivo del mercato. È improbabile che ciò accada mai, poiché gli investitori non sceglieranno di acquistare titoli più rischiosi senza la possibilità di un rendimento maggiore.

Contestare il CAPM

Le previsioni e l'utilità del CAPM sono state contestate per decenni. Mentre la maggior parte degli analisti finanziari studia ancora il modello e lo utilizza in modo predittivo, ci sono state teorie sull'autenticità. Una teoria è che le azioni altamente volatili, col tempo, produrre un rendimento medio negativo. Ciò si verificherà anche se beta è positivo, purché si tratti di un valore numerico elevato. Ciò nega la premessa di base su cui è stato sviluppato il CAPM, ma potrebbe verificarsi in alcuni casi. Gli esperti finanziari spesso lo chiamano "cigno nero, "così chiamato per qualcosa di raro, ma potresti vederlo ad un certo punto.

Diversificare un portafoglio

Se il rendimento atteso del tuo portafoglio complessivo è negativo, è probabile che la maggior parte dei tuoi titoli abbia un beta negativo. Potresti voler diversificare il tuo portafoglio scegliendo più titoli con un beta positivo per aiutare a stabilizzare il movimento nel tuo portafoglio e produrre un rendimento che è più probabile che segua il mercato in ripresa. Un beta positivo suggerisce che un titolo si muoverà nella stessa direzione del mercato, quindi l'acquisto di più titoli con beta positivi fornirà una correlazione più diretta con il movimento del mercato.

-

Che cos'è l'analisi media-varianza?

LAnalisi Mean-Variance è una tecnica che gli investitori utilizzano per prendere decisioni sugli strumenti finanziari in cui investire, in base alla quantità di rischio che sono disposti ad accettare

-

Che cos'è un ritorno negativo?

Un rendimento negativo rappresenta una perdita economica sostenuta da un investimento in un progetto, un affare, una scorta, o altri strumenti finanziari. A seguito di un fallimento dellinvestimento,

Articoli in Evidenza

- Relazione tra costo marginale e costo medio variabile

- Un'azienda può avere un reddito netto positivo ma un flusso di cassa negativo per lo stesso anno?

- Relazione tra rendimento atteso negativo e beta positivo

- Relazione tra franchigia e premio

- Qual è la relazione tra ricavo marginale e ricavo totale?

- Il rapporto tra stato patrimoniale e conto economico

- Il rapporto tra titoli di stato e debito nazionale

- Riprendersi da un ritorno negativo

- Qual è la relazione tra i prezzi del petrolio e l'inflazione?

- Ottieni risultati positivi con operazioni su base negativa

-

Relazione tra tasso di interesse e investimento

Relazione tra tasso di interesse e investimento Il livello degli investimenti nelleconomia è sensibile alle variazioni del tasso di interesse prevalente. Generalmente, se i tassi di interesse sono alti, investimento diminuisce. Al contrario, se i t...

-

Qual è il rendimento atteso?

Qual è il rendimento atteso? Il rendimento atteso di un investimento è il valore atteso della distribuzione di probabilità dei possibili rendimenti che può fornire agli investitori. Il ritorno sullinvestimento è una variabile sco...