10 segreti che solo gli investitori di fondi comuni di successo conoscono

Ci sono molti miti e false credenze sui fondi comuni che circolano nei mercati.

Gli investitori di maggior successo sono quelli che ignorano i miti e prestano attenzione solo a ciò che effettivamente richiede la loro attenzione.

Gli investitori di fondi comuni di successo conoscono i dettagli chiave che molti non conoscono. Questi segreti sono ciò che dà loro un vantaggio nei loro investimenti.

Segreti che un investitore di successo in fondi comuni vuole dirti

Presta attenzione a questi suggerimenti e trucchi in modo da poter diventare anche tu un investitore di successo.

#1. I rendimenti passati non significano buoni rendimenti futuri

Quando si investe in qualsiasi categoria di fondi comuni di investimento, non scegliere in quale fondo investire esclusivamente in base ai suoi rendimenti passati.

Molte volte, un gestore di fondi potrebbe essersi assunto un rischio superiore al normale che avrebbe potuto essere ripagato.

Il rovescio della medaglia è che se il rischio assunto dal gestore del fondo non paga, il fondo comune di investimento sarà in esecuzione.

Cosa fare? Valuta sempre le prestazioni coerenti più dei recenti rendimenti elevati. Un alto rendimento per un lungo periodo di tempo è il segno distintivo di un buon fondo comune di investimento.

#2. Un NAV inferiore non è sempre migliore

Il NAV non dovrebbe avere importanza quando si investe in un fondo comune di investimento. Assicurati solo che tutti gli altri parametri siano corretti.

Supponiamo che il NAV di un fondo comune denominato ABC sia Rs 13.89, e il NAV di un altro fondo comune di investimento XYZ è Rs 82,56. Non è necessario che il fondo comune ABC sia un investimento migliore di XYZ.

Il NAV di qualsiasi fondo comune di investimento non indica quanto crescerà.

Cosa fare? Scegli buoni fondi comuni di investimento in base a fattori importanti come AUM, consistenza del ritorno passato e altro ancora. Ignora il NAV.

#3. Il valore dell'investimento può diminuire, ma va bene

Il valore di un fondo comune di investimento può diminuire nel breve termine. Questo è ancora più rilevante nel caso di un fondo comune di investimento azionario.

Questo non è motivo di panico. Il valore di un investimento in un fondo comune di investimento non può continuare a crescere costantemente.

I fondi comuni di investimento azionario sono investimenti a lungo termine. Non è necessario controllare il valore del tuo investimento ogni singolo giorno e farsi prendere dal panico al minimo movimento al ribasso.

Se ti fai prendere dal panico e vendi quando i mercati sono in ribasso, tutto ciò che farai è comprare a un prezzo alto e vendere a un prezzo basso.

Rimani investito a lungo termine e rivedi i tuoi investimenti in fondi comuni di investimento ogni poche settimane.

Cosa fare? Non farti prendere dal panico e non cadere nell'hype. Se sei in dubbio, ricercare attentamente le condizioni di mercato o contattare un consulente di fondi comuni.

#4. Il tempismo del mercato è difficile, Continua a investire

Il tempismo del mercato è molto difficile ed è qualcosa che anche i migliori investitori fanno fatica a fare.

Il tempismo del mercato si riferisce all'investimento quando i mercati sono bassi e alla vendita quando i mercati sono alti.

Il problema con questo approccio è che è quasi impossibile dire con certezza se i mercati sono alti o bassi.

Pensi che i mercati siano bassi? Che garanzia c'è che i mercati non scendano ulteriormente? Lo stesso con i mercati che sono alti.

Cosa fare? Scegli di investire regolarmente in fondi comuni di investimento tramite SIP (Piano di investimento sistematico) o STP (Piano di trasferimento sistematico). Con SIP e STP, sei in grado di sfruttare la media dei costi riducendo così il rischio. Leggi:13 cose da sapere su SIP e cos'è STP.

#5. I resi sono più importanti del rapporto spese

Molte persone cercano fondi comuni di investimento con un basso rapporto di spesa. Così facendo, sono disposti a saltare l'investimento in fondi comuni di investimento che danno rendimenti più elevati.

Questa è una mossa molto sbagliata.

I rendimenti dei fondi comuni visualizzati vengono visualizzati dopo che il rapporto spese è stato pagato.

Cosa fare? Se si confrontano due fondi comuni di investimento della stessa categoria, e uno ha costantemente dato rendimenti più elevati, dovresti investire in esso senza prestare molta attenzione al rapporto di spesa.

#6. Un piccolo aumento dell'importo dell'investimento può fare una grande differenza nei rendimenti

Dovresti investire anche leggermente di più se puoi. Grazie alla composizione, anche un piccolo aumento può portare a un aumento molto maggiore dei rendimenti.

Guarda questo esempio:

Caso 1 Caso 2 15 rupie, 000/mese in SIPR 16, 000/mese in SIP15% annuo rendimento15% annuo rendimento10 anni10 anniRs 38, 99, 589R 41, 59, 562Così puoi vedere, semplicemente aumentando l'importo del tuo investimento di Rs 1, 000, puoi finire per guadagnare quasi circa Rs 2,5 lakh in più.

I rendimenti di cui sopra sono presunti e sono pensati solo per l'uso in questo esempio.

#7. I fondi comuni di investimento ELSS sono uno dei modi migliori per risparmiare sulle tasse

I fondi comuni di investimento ELSS sono investimenti che consentono di risparmiare sulle tasse ai sensi della sezione 80C.

I fondi ELSS hanno il periodo di lock-in più basso di 3 anni tra tutte le altre opzioni che consentono di risparmiare sulle tasse ai sensi della sezione 80C. Hanno anche offerto alcuni dei rendimenti più elevati tra tutte le opzioni di risparmio fiscale.

Cosa fare? Per risparmiare le tasse ai sensi della sezione 80C, esplorare l'investimento in fondi ELSS.

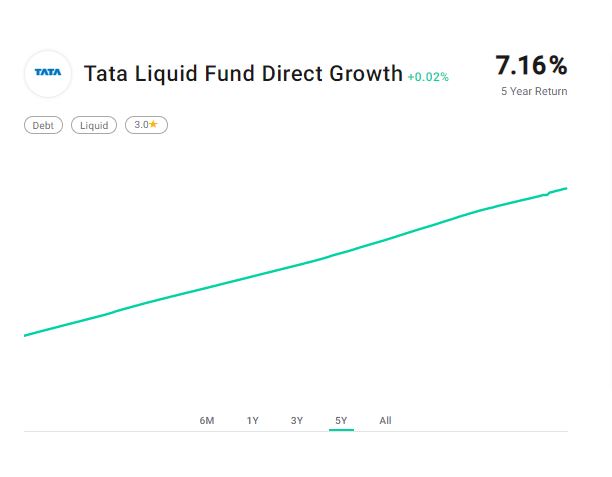

#8. Tenere i soldi in banca è come perderli

I conti delle casse di risparmio danno un interesse intorno al 3,5%. I fondi liquidi in questi giorni stanno dando un interesse del 7%.

E, i fondi liquidi sono fondi comuni di investimento a rischio estremamente basso.

Guarda i rendimenti forniti da Tata Liquid Fund negli ultimi 5 anni.

La linea è quasi dritta, senza cali.

Quando investi in un fondo comune di investimento, ci vogliono circa 3-4 giorni lavorativi per elaborare la transazione. In caso di liquidità, ci vogliono solo 1-2 giorni lavorativi.

Ciò rende i fondi liquidi un'ottima alternativa al mantenimento di riserve di liquidità in un conto di banca di risparmio.

Cosa fare? Cos'è un fondo liquido? Considera l'utilizzo di fondi liquidi come alternativa al mantenimento del denaro nel conto della banca di risparmio. Leggi:

#9. Esistono fondi comuni di investimento per quasi ogni tipo di esigenza

I fondi comuni di investimento non sono solo per gli investimenti a lungo termine.

Se vuoi investire per qualche giorno, investire in fondi liquidi. Se vuoi investire da pochi mesi a un anno, guarda i fondi di debito ultra-corti.

Ecco una tabella per darvi un'idea dei tipi di fondi comuni di investimento.

Tipo di fondo IdealeDurata Fondi a grande capitalizzazione 4+ anni Fondi a media capitalizzazione 6+ anni Fondi a piccola capitalizzazione 7+ anni Fondi multi-cap 5+ anni Fondi ELSS 3 anno

(obbligatorio) Fondi di settoreVariable Equiuty Oriented Balanced Fund 2-3 anni Fondi liquidi Pochi giorni -

Poche settimane Fondi a brevissimo termine 6 mesi -

1 anno Fondi a breve termine Piano di reddito mensile (MIP) da 1 a 3 anni Variabili* Fondi Gilt Fondi di reddito da 1 anno in su Fondo bilanciato orientato al debito da 1 a 3 anni 2-3 anni

Cosa fare? Esplora tutti i tipi di fondi comuni di investimento. L'offerta un diverso livello di flessibilità. Leggi:Tipi di fondi comuni di investimento

#10. Tutte le società di fondi comuni di investimento possono investire in sicurezza

Tutte le società di fondi comuni di investimento sono monitorate e regolamentate dal SEBI. Pertanto è necessario non attenersi solo ai grandi nomi.

Finché ritieni che un fondo comune di investimento soddisfi le tue aspettative, investire in esso.

Buon investimento!

Dichiarazione di non responsabilità:questo contenuto è stato fornito dal content desk di Tata Mutual Funds. Le opinioni qui espresse sono dell'autore e non riflettono quelle di Groww.

-

Fondo comune

Che cosè un fondo comune di investimento? Un fondo comune di investimento è un tipo di veicolo finanziario costituito da un pool di denaro raccolto da molti investitori per investire in titoli come

-

La guida di sopravvivenza degli investitori di fondi comuni a una flessione del mercato

La volatilità del mercato è un termine di cui la maggior parte degli investitori è a conoscenza in teoria, ma ancora, preoccuparti di quando si verificherà effettivamente. Ultimamente il mercato india

Articoli in Evidenza

- Opzioni di investimento per investitori principianti

- Il tuo rimborso del fondo comune di investimento

- 6 passaggi per avviare un fondo comune di investimento

- 4 benchmark popolari dei fondi comuni di investimento

- Acquisto di quote di fondi comuni di investimento

- Reinvestimento dei dividendi del fondo comune di investimento

- Il Fondo dei Fondi

- Gli investitori di fondi comuni inseguono profitti o sicurezza?

- 3 modi per investire in un fondo comune di investimento

- Che cos'è un fondo comune di investimento?

-

In che modo il tempismo dei fondi comuni danneggia gli investitori?

Attuazione del diritto tempistica del fondo comune di investimento potrebbe sembrare molto difficile a volte come investitore. I fondi comuni forniscono agli investitori uno strumento unico per dive...

-

Le tue opzioni di fondi comuni di investimento

Fare il punto su le tue opzioni di fondi comuni di investimento può aiutarti a evitare di concentrarti su una particolare strategia di investimento. In qualità di investitore, è importante considera...