Adeguamento delle registrazioni:perché abbiamo bisogno di adeguare le registrazioni del diario?

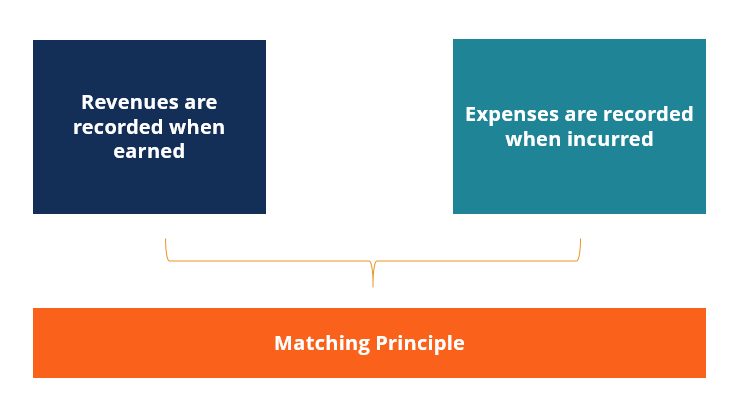

Le registrazioni di rettifica sono necessarie alla fine di ogni periodo fiscale per allineare le entrate e le spese al periodo "giusto", in accordo con il principio di corrispondenzaPrincipio di corrispondenzaIl principio di corrispondenza è un concetto contabile che impone alle aziende di riportare le spese contemporaneamente ai ricavi a cui sono collegate nella contabilità. Generalmente, esistono due tipi di scritture contabili di rettifica:ratei e risconti. Le scritture rettificative sono contabilizzate prima del bilancioTre bilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre dichiarazioni fondamentali vengono rilasciate.

Le due principali categorie in cui si verificano gli adeguamenti sono:

- Ratei :Ricavi guadagnati o spese sostenute che non sono state precedentemente registrate

- differimenti :Ricevute di attivitàTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificazione corretta e/o pagamenti di contanti in anticipo rispetto al riconoscimento di entrate o spese

Un esempio di registrazione delle voci

Immagina che ci sia una società chiamata XYZ Company che ha preso un prestito da una banca il 1 dicembre, 2017. Il primo pagamento degli interessi deve essere effettuato il 30 giugno, 2018, e la società sta preparando il bilancio per l'esercizio chiuso al 31 dicembre, 2017.

Anche se il pagamento degli interessi deve essere effettuato il 30 giugno dell'anno successivo, per segnalare correttamente la situazione finanziaria della società, la società deve maturare la spesa per interessi Spesa per interessi La spesa per interessi deriva da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche per il mese di dicembre e includere tale valore anche se la spesa non è stata effettivamente pagata (cioè, cambio in contanti).

Questo è un sistema contabile chiamato base di competenza della contabilità. Il criterio di competenza contabile stabilisce che le spese sono abbinate ai relativi ricavi e sono rilevate quando la spesa è sostenuta, non quando il denaro cambia di mano. Perciò, le registrazioni di rettifica sono richieste a causa del principio di corrispondenza nella contabilità.

Quattro tipi di registrazione delle registrazioni nel diario

Esistono quattro tipi specifici di regolazioni:

- Spese maturate

- Ricavi maturati

- Spese differite

- Ricavi differiti

Queste registrazioni di rettifica sono illustrate nelle tabelle seguenti con esempi specifici e registrazioni prima nota.

Ricavi e ratei passivi

Ricavo differito Guadagno maturato Definizione:

Quando il denaro viene ricevuto prima di guadagnare tramite la consegna di beni o servizi, la società registra una registrazione prima nota per riconoscere i ricavi non guadagnati.

Definizione:Quando i ricavi sono realizzati ma non ancora registrati alla fine dell'esercizio perché non è stata ancora emessa fattura, né è stato ricevuto il pagamento in contanti.

Esempi:- Carte regalo

- Miglia aeree

- Abbonamenti a giornali e riviste

- Una società ha fornito una parte dei servizi di consulenza ma non ha fatturato al cliente fino al mese successivo.

- Una società ha guadagnato interessi dalla banca sul suo conto corrente e non lo aveva ancora registrato.

La società XYZ ha ricevuto un deposito di $ 800 per lavori non ancora completati.

DR contanti 800

Ricavi di vendita differiti CR 800

Registrazione prima nota di rettifica:

La società XYZ ha fornito servizi l'ultimo giorno del mese e ha inviato una fattura per $ 4, 400 la settimana successiva.

Conti DR (Raccolta) Crediti 4, 400

Ricavi di vendita CR 4, 400

Per saperne di più, inizia subito i nostri corsi di contabilità!

Ratei e Risconti

Spesa differita Spese maturate Definizione:

Importo pagato anticipatamente per l'utilizzo di beni che beneficiano più di un periodo.

Definizione:Il processo di riconoscimento delle spese prima del pagamento in contanti.

Esempi situazionali:- Pagamento anticipato della pubblicità, assicurazione, o l'affitto si esaurisce nel tempo

- Spese condominiali, la fattura del mese non è stata ricevuta

- I dipendenti hanno guadagnato salari prima della fine del mese, da pagare nel mese successivo

Un mese di assicurazione della compagnia XYZ è scaduto a giugno. Il pagamento originale di $ 800 copre da giugno a settembre.

Spese assicurative DR 200

Assicurazione prepagata DR 600

CR contanti 800

Registrazione prima nota di rettifica:

I dipendenti della società XYZ hanno guadagnato $ 550 a giugno e vengono pagati a luglio.

Spese salariali DR 550

CR Salari da pagare 550

DR salari pagabili 550

CR Contanti 550

Risorse addizionali

Speriamo che questa sia stata una guida utile per regolare le voci, e in particolare, le registrazioni a giornale necessarie. Per continuare ad apprendere e sviluppare la tua carriera, ti consigliamo le risorse CFI aggiuntive di seguito:

- Articoli di giornaleGuida alle voci di giornaleLe voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione al controllo delle scritture contabili (che consistono in Debiti e Accrediti)

- T AccountsT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

- Modello di conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o

- Come collegare i 3 rendicontiCome sono collegati i 3 rendiconti finanziariCome sono collegati tra loro i 3 rendiconti finanziari? Spieghiamo come collegare i 3 rendiconti finanziari insieme per la modellazione finanziaria e

-

Come preparare le voci di rettifica:passo dopo passo (2022)

Affinché il tuo bilancio sia accurato, devi preparare e registrare voci di rettifica. Spiegheremo cosa sono e perché sono così importanti. Per creare rendiconti finanziari accurati, è necessario crea

-

Capire i subledger e perché ne hai bisogno

I subledger fanno parte della tua contabilità generale e forniscono dettagli su specifici account ad alta attività. Scopri di più sui subledger e sul perché sono importanti per la tua piccola impresa.

Articoli in Evidenza

- Perché l'indulgenza vale assolutamente il tuo tempo

- Perché i detenuti hanno bisogno di soldi in prigione?

- Come tenere un semplice diario di bilancio

- Perché le spese di ricerca e sviluppo non vengono capitalizzate?

- Perché le aziende vendono azioni?

- Perché hai bisogno di un budget personale

- Gestione finanziaria e degli investimenti:perché ne hai bisogno

- Perché è necessario iniziare a investire ora

- Spese di budget:come affrontarle

- Perché dovresti investire in una IPO?

-

Cosa sono le scritture contabili in Contabilità?

Cosa sono le scritture contabili in Contabilità? In una carriera contabileContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit prep...

-

Perché abbiamo bisogno di un testamento e di una procura?

Perché abbiamo bisogno di un testamento e di una procura? Quando senti, pianificazione patrimoniale qual è la prima cosa che ti viene in mente? Per la maggior parte di noi, potremmo essere inadempienti al processo di dispersione di beni fisici come case o au...