Che cos'è la perdita netta?

La perdita netta è un termine contabile, e si riferisce a un valore negativo per il reddito. In altre parole, una società subisce una perdita netta quando le spese per un determinato periodo sono superiori ai ricavi per lo stesso periodo. Il principio per il quale spese e ricavi devono essere registrati nello stesso periodo è chiamato principio di corrispondenza Principio di corrispondenza Il principio di corrispondenza è un concetto contabile che impone alle aziende di contabilizzare le spese contemporaneamente ai ricavi a cui sono collegate. Il periodo considerato è tipicamente un anno fiscale.

I ricavi e le spese fanno parte del conto economico, e in fondo, troverai il reddito netto o la perdita netta. Quando sottrai le spese e i costi dalle entrate, il risultato sarà positivo o negativo. Un risultato positivo è chiamato reddito netto, e un risultato negativo è una perdita netta.

Componenti chiave della perdita netta

Per capire meglio cos'è una perdita netta e come calcolarla, analizziamo i componenti chiave della definizione che abbiamo visto sopra.

1. Entrate

Il termine ricavi si riferisce a tutti i beni o serviziProdotti e serviziUn prodotto è un elemento tangibile che viene immesso sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, che deriva dal fatto che una società vende al pubblico. Nel conto economico, i ricavi sono voci positive.

Interpretazione

Guardando i ricavi, un aumento è un segnale che l'azienda sta crescendo, vendere più beni o servizi, e generare più denaro. In questo caso, l'azienda può aumentare gli investimenti o le spese. Se i ricavi diminuiscono, significa che l'azienda si sta restringendo. Se vuole rimanere redditizio, ha bisogno di ridurre rapidamente le sue spese.

2. Spese

Le spese a conto economico sono tutti i costi che l'impresa ha sostenuto per fornire i servizi o per produrre i beni che sta per vendere.

Generalmente, esistono tre macrocategorie di spesa:

- Il costo delle merci (es. il costo delle materie prime utilizzate per la produzione)

- Le spese di esercizio (es. stipendi, affitto, servizi di pubblica utilità, ammortamenti, eccetera.)

- La spesa per interessiSpesa per interessiLa spesa per interessi deriva da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche (interessi spettanti ai soci)

Interpretazione

Perché un'azienda sia redditizia, tutte le sue spese devono essere inferiori alle sue entrate. In altre parole, le entrate devono essere sufficientemente consistenti per saldare tutte le spese e compensare i dipendenti. Quando ciò non accade e le spese superano le entrate, la società subisce una perdita netta.

Conto economico

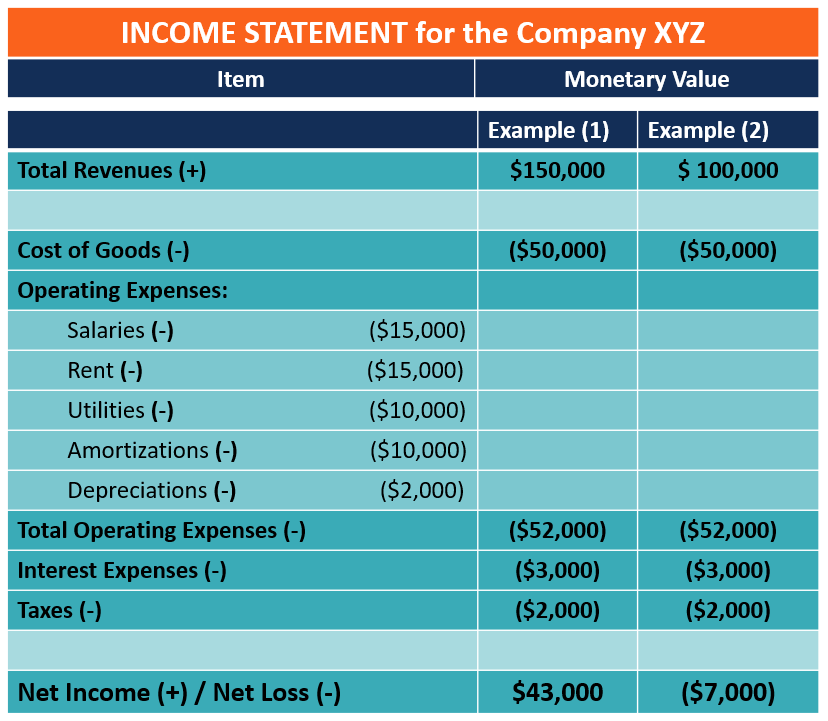

Il conto economico è un documento che ogni azienda crea per mostrare i risultati delle operazioni. È un rendiconto finanziario per un periodo specifico, e riporta tutti i ricavi e tutte le spese della società. La struttura di un conto economico è simile per tutti i tipi di società, ma alcuni settori possono includere elementi pubblicitari unici. Di seguito un esempio di un semplice conto economico per la società XYZ.

Importanza del reddito netto/perdita netta

La perdita netta o l'utile netto è un indicatore chiave utilizzato per valutare i risultati operativi dell'azienda in un periodo specifico. Gli investitori esaminano l'entità della perdita netta e le tendenze dei periodi precedenti per valutare le prestazioni dell'azienda.

Esempio del mondo reale

Principio di corrispondenza e contabilità per competenza

Il principio di matching prevede che per calcolare l'utile/perdita netta, tutte le spese ed i relativi ricavi siano contabilizzati nello stesso periodo.

Il principio di matching è un fattore chiave nel calcolo dell'utile/perdita netta. Tutte le spese relative a uno specifico reddito da lavoro devono essere considerate nel calcolo indipendentemente da quando saranno effettivamente pagate.

Esempio

Un buon esempio sono gli stipendi. Un dipendente che ha lavorato a dicembre 2019 non verrà pagato fino a gennaio 2020. Tuttavia, l'azienda, nel calcolo dell'utile o della perdita netta per il 2019, registrerà la spesa del personale a dicembre 2019, anche se sarà pagato a gennaio 2020. Il processo è noto come contabilità per competenza.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Principio di competenzaIl principio di competenza è un concetto contabile che richiede che le operazioni siano registrate nel periodo di tempo in cui si verificano, indipendentemente da

- Costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Cosa sono le spese operative?

Spese operative, spese di funzionamento, o “opex, ” si riferisce ai costi sostenuti da unimpresa per le sue attività operative. In altre parole, le spese operative sono i costi che unazienda deve sost

-

Cosa sono le spese prepagate?

Le spese anticipate rappresentano le speseSpesaUna spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa è registrata in un unico punto in quanto non è stata

Articoli in Evidenza

-

Che cos'è la perdita operativa netta (NOL)?

Che cos'è la perdita operativa netta (NOL)? Una perdita operativa netta (NOL) ai fini dellimposta sul reddito si verifica quando le detrazioni ammissibili di una società superano il reddito imponibile in un periodo dimposta. Quando le franchigi...

-

Cosa sono le vendite nette?

Cosa sono le vendite nette? Le vendite nette sono le entrate totali generate da unazienda, esclusi eventuali resi di vendita, indennità, e sconti. È una figura molto importante e viene utilizzata dagli analisti quando prendono d...