Il 34% dei lavoratori oggi si preoccupa di questa devastante spesa pensionistica

C'è un motivo per cui così tante persone si preoccupano di lasciare la forza lavoro:impegnarsi in un reddito fisso è un'idea spaventosa quando ci fermiamo e pensiamo alle molte spese che potrebbero aumentare in pensione. Questi includono riparazioni domestiche, manutenzione dell'automobile, e, Certo, assistenza sanitaria.

3 MOTIVI PER I VOSTRI BENEFICI DI SICUREZZA SOCIALE POTREBBERO RIUSCIRE GRAVEMENTE

Mentre l'assistenza sanitaria è l'unica spesa che tende a salire, non giù, durante la pensione, coloro che fanno la loro parte per informarsi su Medicare possono posizionarsi per risparmiare di conseguenza. Ma c'è una spesa correlata che tende a cogliere alla sprovvista gli anziani, al punto in cui loro e le loro famiglie rischiano costi catastrofici. Non è altro che assistenza a lungo termine, ed è una spesa che si stima che il 70% degli adulti di età pari o superiore a 65 anni incontrerà ad un certo punto della propria vita.

Non scioccante, Il 34% dei lavoratori oggi si preoccupa del peggioramento della salute in pensione che richiede cure a lungo termine, secondo un recente sondaggio di Transamerica. E la realtà è, hanno tutto il diritto di essere preoccupati.

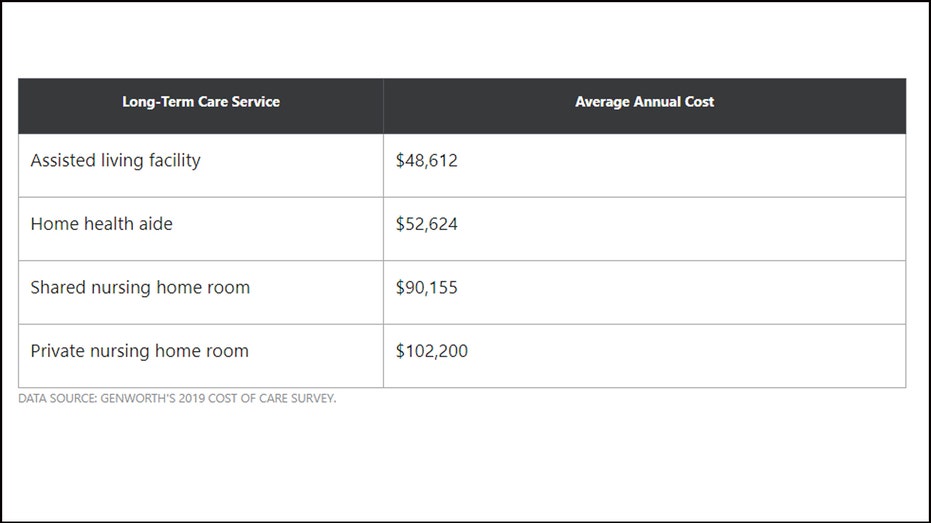

Come sono oggi i costi dell'assistenza a lungo termine?

I costi dell'assistenza a lungo termine possono variare in base a dove vivi e al tipo di assistenza di cui hai bisogno. Ecco una panoramica delle spese che potresti dover affrontare:

Come pagare l'assistenza a lungo termine

Se sei preoccupato di pagare per l'assistenza a lungo termine, ci sono alcune cose che puoi fare per alleviare questa preoccupazione. Primo, pianifica di sottoscrivere un'assicurazione per l'assistenza a lungo termine una volta raggiunti i 50 anni. Avere una polizza per prelevare il conto per alcuni dei tuoi costi potrebbe farti risparmiare un mondo di soldi e stress quando sarai più grande, e se ti candidi a metà degli anni '50, è più probabile che tu non solo venga approvato, ma ottenere un tasso decente sui tuoi premi in base alla tua salute. Allo stesso tempo, non finirai per pagare quei premi per troppo tempo.

QUESTO È IL PI GRANDE ERRORE DI RISPARMIO DI PENSIONAMENTO CHE PUOI FARE

Conviene anche contribuire a un conto di risparmio sanitario, o HSA, se sei idoneo. Qualificare, devi essere iscritto a un piano di assicurazione sanitaria ad alta franchigia, definito quest'anno come una franchigia individuale di $ 1, 400 o più, o una franchigia a livello familiare di $ 2, 800 o più. Con un HSA, contribuisci con fondi che puoi utilizzare immediatamente per spese mediche, oppure investi e risparmia per il futuro. I soldi che metti in un HSA possono essere prelevati in qualsiasi momento, così puoi portarlo fino alla pensione e usarlo per pagare l'assistenza a lungo termine. Puoi persino utilizzare un HSA per pagare i premi dell'assistenza a lungo termine.

3 SEGNI CHE DOVRESTI RITIRARE IN ANTICIPO A CAUSA DEL CORONAVIRUS (E COME FAR FUNZIONARE)

Finalmente, riempire il tuo 401(k) o IRA ti darà più soldi da spendere liberamente in pensione. Ciò significa che puoi utilizzare i tuoi risparmi per gestire eventuali costi aggiuntivi di assistenza a lungo termine che la tua polizza assicurativa o HSA non copre.

È naturale preoccuparsi di pagare per l'assistenza a lungo termine come anziano, ma piuttosto che sprecare energie a stressarti, tracciare un piano per affrontare quella spesa a testa alta. Senza una sfera di cristallo, è impossibile prevedere se alla fine avrai bisogno di quella cura e fino a che punto, ma è sempre meglio sbagliare per eccesso di preparazione.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

Come pianificare l'assistenza sanitaria in pensione

Il New York Times ha recentemente riferito che la quota di americani con assicurazione sanitaria è diminuita nel 2018 - il primo calo di questa statistica dal 2009. Per molti americani, i costi sanita

-

Cosa puoi fare per le spese sanitarie in pensione?

Credito:Miguel Á. Padriñán via Pexels Uno dei maggiori costi pensionistici a cui devi pensare è lassistenza sanitaria. È costoso, ed è inevitabile, specialmente quando sei nei tuoi anni doro. Cos

Articoli in Evidenza

- 5 Spese pensionistiche a sorpresa

- Il 34% dei lavoratori ha commesso questo errore con i propri risparmi per la pensione

- Questa strategia di previdenza sociale è ottima per le coppie

- Solo 1 lavoratore su 4 ha compiuto questo passaggio chiave per la preparazione alla pensione

- La mossa che 1 americano su 4 sta facendo sulla pensione

- Questa percentuale di americani potrebbe posticipare il pensionamento a causa del COVID-19

- La maggior parte degli americani è fiduciosa sulla pensione nonostante il COVID-19

- 10 domande da porre al tuo consulente finanziario sulla pensione

- Come pianificare le spese mediche in pensione

- Investire per la pensione:inizia oggi

-

5 miti sul denaro in pensione

5 miti sul denaro in pensione Andare in pensione è un obiettivo amorfo e complicato, il che significa che la pianificazione della pensione attrae più della sua giusta quota di miti che sembrano plausibili. Sfortunatamente, questi ...

-

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale

4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale Lassistenza sanitaria è una delle più grandi considerazioni per qualsiasi pensionato che intenda stabilirsi allestero, e potrebbe essere un fattore decisivo nella scelta del paese in cui trasferirsi. ...