Roth 401k potrebbe renderti più ricco

La domanda più grande che devi porti quando decidi di investire in un Roth 401k o un 401k tradizionale è:pensi che la tua fascia d'imposta sia più alta oggi o lo sarà in futuro? Se sarà più alto in futuro investi in un Roth 401k, se è più alto ora investi in un tradizionale 401k.

Sia che tu investi in un 401k tradizionale (al lordo delle imposte) o in un Roth 401k (al netto delle imposte), sarai comunque tassato alla tua aliquota effettiva dell'imposta sul reddito entrando con il Roth 401k o uscendo al ritiro con il tradizionale 401k. Quindi la grande decisione è che stai pianificando di guadagnare meno o più soldi in futuro quando vuoi iniziare a prelevare dal tuo 401k?

Nessuno sa quale sarà l'aliquota fiscale in futuro, ma poiché non vorrai usare i tuoi 401k soldi fino alla pensione, potresti trovarti in uno scaglione fiscale molto più basso quando andrai effettivamente in pensione, ma chi lo sa?

Ecco perché secondo me un Roth 401k ti renderà più ricco di un tradizionale 401k. È tutta una questione di controllo:dal momento che metti i soldi in un Roth 401k dopo aver pagato le tasse su di esso, può crescere esentasse e ti dà più flessibilità perché i guadagni non sono tassati quando prelevi.

Sebbene non tutte le aziende offrano un'opzione Roth 401k, sempre più aziende aggiungono ogni giorno questa nuova opzione di investimento. Secondo i recenti dati Vanguard sulla partecipazione al piano Roth 401k, il 60% delle aziende che utilizzano Vanguard offre un'opzione Roth, ma solo il 15% dei partecipanti lo sceglie.

Dovresti verificare con la tua azienda e considerare fortemente di investire in un Roth su un tradizionale 401K se ne hai uno disponibile. Un Roth 401k probabilmente ti renderà più ricco di un tradizionale 401k ed è una delle migliori decisioni di investimento che puoi prendere come investitore più giovane nei tuoi 20 o 30 anni a causa dei vantaggi di prelievo esentasse dato un futuro incerto.

Perché un Roth 401k è la migliore scelta di investimento 401k

Il composto di Roth 401k nel tempo e cresce esentasse. Paghi le tasse quando metti i soldi, ma non quando lo tirerai fuori probabilmente molti anni dopo. Ciò significa che tutti gli interessi composti, o i soldi che i tuoi soldi guadagnano, non saranno tassati quando li tiri fuori. Ma poiché stai mettendo i soldi dopo aver pagato le tasse su di esso, non ottieni il vantaggio dei risparmi esentasse che entrano, ma lo ottieni quando prendi i soldi. Ma questo significa anche che paghi solo le tasse sul capitale iniziale (i soldi che ci metti), ma NON i guadagni. I guadagni esentasse sono il vero vantaggio del Roth 401k.

Ma per quanto riguarda il mio scaglione fiscale?

Se ti trovi in una fascia fiscale inferiore (32% e inferiore), un Roth 401K è un gioco da ragazzi. Se oggi ti trovi in uno scaglione fiscale più alto è un po' più complicato, ma come giovane investitore probabilmente ha ancora più senso investire in un Roth 401k invece di un tradizionale 401k.

Anche se hai 20 o 30 anni e guadagni molti soldi, questo significa solo che devi pagare una percentuale di tasse più alta quando metti soldi in un Roth 401k, ma ottieni comunque i vantaggi dei prelievi esentasse in futuro.

Ricorda che questa è una tassa che stai pagando solo sul capitale (i soldi che stai mettendo in un Roth 401k), ma i guadagni saranno esentasse. È qui che sta il vantaggio, perché i tuoi guadagni probabilmente si aggregheranno significativamente di più del 10-15% che hai pagato quando hai investito denaro se ti trovi in una fascia fiscale più elevata.

Ciò significa che, poiché i tuoi guadagni continuano ad aumentare esentasse, avrai fatto un investimento migliore e realizzato molto più del 10-15% di ritorno sui tuoi soldi a lungo termine.

Inoltre, se oggi ti trovi in una fascia d'imposta elevata, perché probabilmente in futuro ti troverai in una fascia fiscale più elevata (mentre guadagni sempre più soldi) un Roth 401k senza tasse sui prelievi è la scelta ancora migliore.

La battaglia:Roth 401k contro il tradizionale 401k

Diamo un'occhiata a due diversi scenari di investimento (fascia di imposta da bassa ad alta e fascia d'imposta da alta a bassa) per capire perché un Roth 401k è una scelta di investimento migliore per un giovane investitore che prevede di essere tassato a un'aliquota più elevata in futuro.

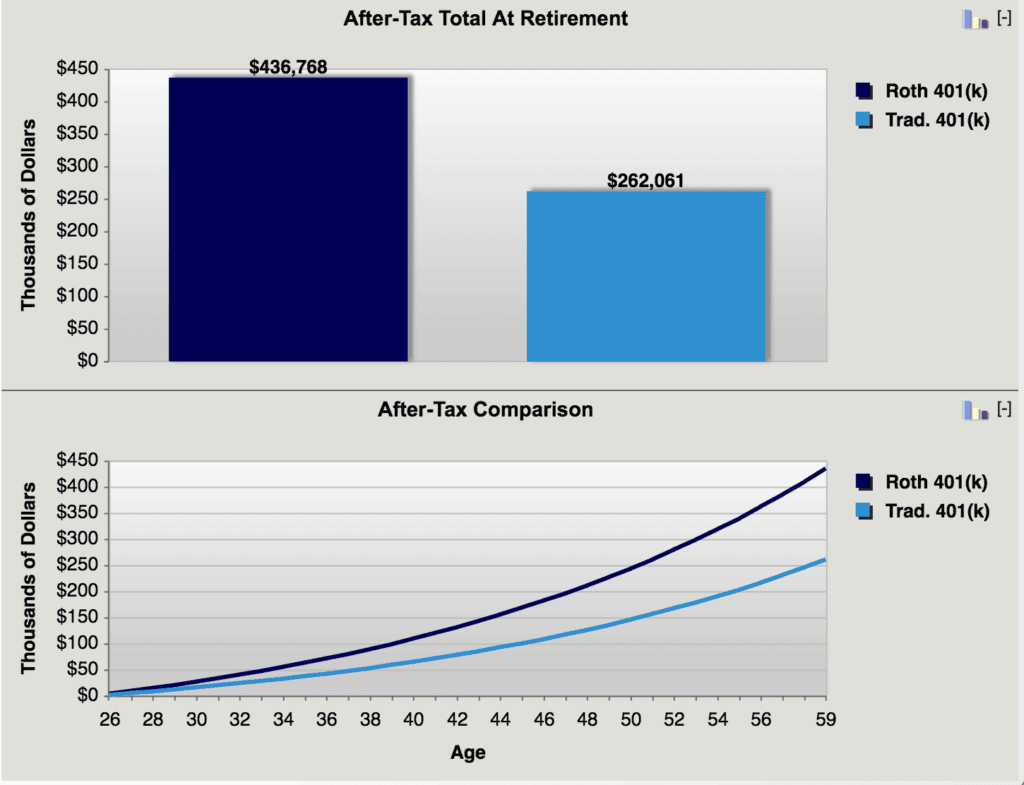

Scenario 1:fascia fiscale bassa ora, fascia fiscale elevata in seguito (vince Roth 401k!)

Età dell'investitore: 26 nella fascia d'imposta del 25%

Età pensionabile prevista: 65 in 40% scaglione d'imposta

Contributo annuale 401k: $ 5, 000

Tasso di crescita: 5% di rendimento annuo

Chiaramente, in questo scenario, il Roth 401k è una scelta migliore rispetto al tradizionale 401k

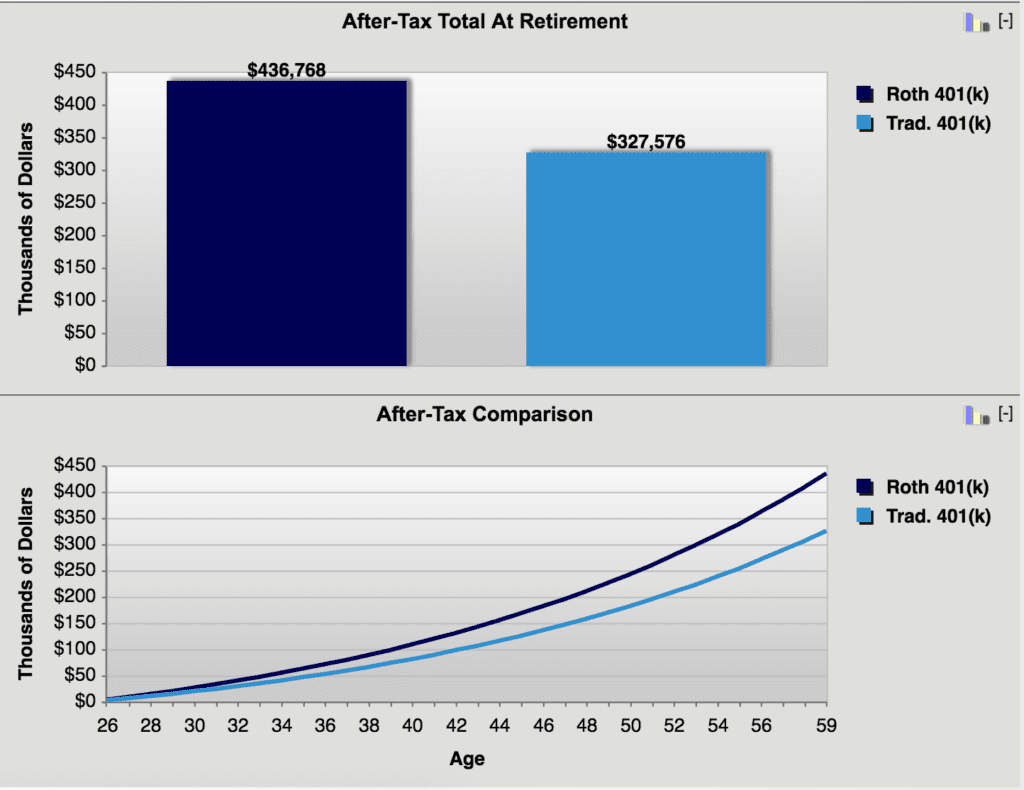

Scenario 2:fascia d'imposta elevata ora, fascia fiscale bassa in seguito (vince Roth 401k!)

Età dell'investitore: 26 in 40% di scaglione d'imposta

Età pensionabile prevista: 65 nella fascia d'imposta del 25%

Contributo annuale 401k: $ 5, 000

Tasso di crescita: 5% di rendimento annuo

Chiaramente il Roth 401k vince ancora

Quanto puoi contribuire a un 401K?

I limiti di contribuzione per un Roth 401k e un tradizionale 401K sono gli stessi, anche se non puoi partecipare a entrambi. Fino al 2021 puoi contribuire fino a $ 19, 500 all'anno e $6, Contributo di recupero di 500 se hai più di 50 anni in un Traditional 401k o Roth 401k. Scopri di più sui requisiti e le restrizioni di un Roth 401k.

Quanto dovresti risparmiare in un 401k?

Dovresti investire il più possibile nel tuo 401k, o almeno quanto devi contribuire per ricevere la tua corrispondenza aziendale (alcune aziende corrispondono ai tuoi contributi fino a una certa percentuale del tuo contributo). Se riesci a massimizzare i tuoi 401k, ti renderà molto più ricco in futuro rispetto a se non lo fai. Sia che tu scelga di investire i tuoi soldi in un Roth 401k o in un 401k tradizionale, domani varrà molto di più di quanto non valga oggi. Quindi la grande domanda è:la tua aliquota fiscale sarà più alta o più bassa in futuro?

Hai investito in un Roth 401k? Perché o perché no?

-

4 mosse di denaro che ti renderanno più ricco nel 2020

Vuoi concludere il 2020 con più soldi di quanti ne avevi iniziato? Ecco come. Vuoi concludere il 2020 con più soldi di quanti ne avevi iniziato? Ecco come. Linizio di un nuovo anno è un buon momen

-

5 luoghi in cui potresti avere soldi non reclamati che ti aspettano

Ci vogliono solo pochi minuti per controllare queste fonti e potrebbe valerne la pena. È improbabile che rifiuterai mai soldi extra e le difficoltà finanziarie causate dalla nuova pandemia di coronav

Articoli in Evidenza

- Disoccupazione e ritiro di 401k

- Hai bisogno di effettuare pagamenti fiscali stimati?

- Suggerimento fiscale dell'ultimo minuto:puoi ancora versare contributi IRA 2017 e 401k

- È un Roth IRA giusto per te?

- Che cos'è la detrazione fiscale Roth IRA?

- Implicazioni fiscali di una conversione da IRA a Roth

- Vantaggi del trattamento fiscale Roth IRA

- Un Roth IRA contro un 401k

- Dettagli di un rollover da 401k a Roth IRA

- Vantaggi fiscali del Roth IRA

-

4 errori fiscali che non puoi permetterti di fare

4 errori fiscali che non puoi permetterti di fare Non finire per pagare lIRS più del necessario a causa di questi errori fiscali. Punti chiave La maggior parte degli americani deve presentare la dichiarazione dei redditi e pagare le tasse ogni ann...

-

Cambiare lavoro potrebbe costarti in questi 4 modi

Cambiare lavoro potrebbe costarti in questi 4 modi Potresti guadagnare di più cambiando lavoro, ma potresti anche sostenere dei costi. Potresti guadagnare di più cambiando lavoro, ma ci sono anche dei costi che potresti sostenere. Ci sono molte buo...