Come calcolare il numero di pensionamento

Quando ci riferiamo al tuo numero di pensionamento , la maggior parte delle persone pensa a quanti soldi hai bisogno di risparmiare per raggiungere i tuoi obiettivi di pensionamento. Avere un numero di pensione specifico può essere confortante. Ti fornisce un aspetto apparentemente concreto, obiettivo raggiungibile. Ma una figura definitiva è davvero preziosa nell'ambito della pianificazione della pensione?

Ci piacerebbe dire "sì". Ma potrebbe essere una semplificazione eccessiva. Identificare un numero di pensionamento perfetto è troppo semplicistico per essere realistico, almeno per la maggior parte delle persone. Il concetto di numero di pensionamento ha preso piede proprio perché è così semplice. Chi non vuole inserire un numero, raggiungere quel numero, e poi passare agli anni d'oro senza pensarci due volte?

Mi dispiace gente, di solito non sarà così semplice. È di fondamentale importanza che gli investitori comprendano il vero, più complicato, natura della pensione.

Le cose succedono

La vita è piena di imprevisti, e questo non cambierà quando entrerai in pensione. Infatti, se hai intenzione di andare in pensione a 65 anni, potresti passare 20 anni o più in pensione. Basti pensare a come le cose possono cambiare nell'arco di due o tre decenni.

Nel 2001 (due decenni fa da questo post) è uscito il primo episodio della serie di film di Harry Potter e vederlo nelle sale ti sarebbe costato $ 5,65 . Nel 1991 – 30 anni fa – uscì il film Robin Hood:Prince of Thieves, e il prezzo medio del biglietto negli Stati Uniti era di $ 4,21. Confrontalo con il prezzo medio di un biglietto del cinema oggi (se vai anche in un cinema in questo mondo COVID-19) - più del doppio del prezzo a circa $ 9,50 a film.

Oltre l'inflazione, ci sono vari altri aspetti da considerare. Diciamo che vai in pensione con $ 1 milione. Avresti un'esperienza di pensionamento molto diversa a seconda che il mercato azionario sia crollato il giorno dopo il tuo pensionamento o sia salito alle stelle per il primo decennio del tuo pensionamento. Allo stesso modo, problemi di salute o problemi familiari potrebbero cambiare la tua prospettiva sulla sicurezza finanziaria. Anche le spese eccessive durante i primi anni della pensione potrebbero ostacolare il tuo piano.

Questi sono ottimi esempi del perché il "numero di pensionamento" altamente semplificato può essere fuorviante - e forse anche pericoloso - per la tua futura sicurezza finanziaria. È necessario un approccio molto più realistico.

Presentazione di Monte Carlo

Le simulazioni Monte Carlo sono analisi basate sulla matematica che cercano di dare un senso all'ambiguità e alle variabili casuali. In altre parole, la tua pensione.

Il concetto di numero di pensionamento fa sembrare la pianificazione in bianco e nero, ma la pianificazione della pensione è tutt'altro. Le simulazioni Monte Carlo possono aiutare ad aggiungere le sfumature necessarie che ti danno una conoscenza praticabile.

Queste simulazioni utilizzano dettagli basati sulla tua situazione esistente per analizzare migliaia di ipotetici scenari di pensionamento per determinare la tua probabilità di successo.

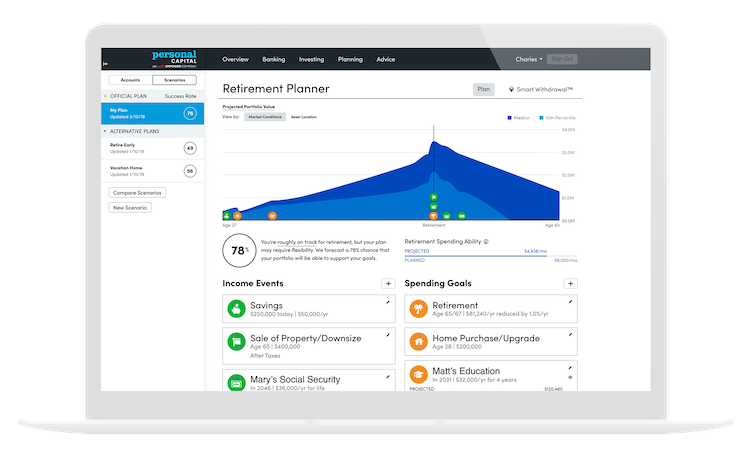

Per esempio, diciamo che vuoi andare in pensione a 65 anni, vuoi mantenere il tuo stile di vita attuale per tutta la vita, e vuoi farlo utilizzando le risorse che hai già accumulato. Una simulazione Monte Carlo eseguirà migliaia di ipotetici scenari di mercato (riproducendo così situazioni in cui il mercato è in crisi, o ruggisce, poco dopo il tuo pensionamento), e combina quelle possibilità di mercato con i flussi di cassa desiderati e pianificati. Il software Monte Carlo di Personal Capital utilizza 5, 000 scenari. Alla fine, riceverai una classifica di probabilità di successo bassa, medio, o alto.

Provalo con questa versione semplificata.

Il prossimo passo spetta a te. Ci sono molte leve individuali che tu e il tuo consulente finanziario potete azionare per rendere la vostra situazione con una maggiore probabilità di successo. Per esempio, potresti scoprire di avere una probabilità media di raggiungere con successo i tuoi obiettivi di pensionamento. Per migliorare potenzialmente le tue probabilità di successo, potresti:

- Ritarda la pensione

- Risparmia di più ogni anno prima della pensione

- Riduci la spesa per la pensione pianificata

- Modifica la tua strategia di investimento e il profilo di rischio nella speranza di rendimenti più elevati

Potresti tirare una o tutte le leve per lavorare per aumentare la probabilità che i tuoi investimenti ti sostengano durante la pensione. O, puoi attenerti al tuo piano e riconoscere che potrebbe essere richiesto un po 'di flessibilità da parte tua. Questo potrebbe significare azioni come:

- Ridimensionare il tuo stile di vita più tardi in pensione

- Fare un lavoro part-time

- Andare a vivere con la famiglia

Le scelte che fai dipendono interamente dal tuo livello di comfort personale con flessibilità.

Come si esegue una simulazione Monte Carlo sul proprio portafoglio pensionistico?

Puoi farlo facilmente, in modo sicuro, e gratuitamente da iscrizione agli strumenti finanziari gratuiti di Personal Capital . All'interno della tua dashboard, avrai accesso al pianificatore di pensionamento, un calcolatore di pensionamento che ti consentirà di eseguire una simulazione Monte Carlo basata sul tuo portafoglio attuale e altri importanti eventi finanziari che inserisci (come l'acquisto di una casa, quando prevedi di prendere la Social Security, e altro). I robusti strumenti finanziari aggregano le informazioni da tutti i tuoi conti finanziari in un'unica posizione sicura. Questo ti permette di monitorare il tuo patrimonio netto, budget per obiettivi a breve termine, e analizzare i tuoi investimenti.

È completamente gratuito e richiede solo pochi minuti. A differenza di vedere Harry Potter a teatro.

-

Come investire la tua IRA

UnIRA può aiutarti ad accumulare un gruzzolo considerevole, e ti dà molta flessibilità, permettendoti di investire in molti tipi di investimenti ad alto rendimento, come azioni e fondi azionari. Mentr

-

Come rinnovare il budget per la pensione

La pensione è un importante aggiustamento di vita per la maggior parte delle persone. Dal capire come trascorrere le tue giornate, per determinare il modo migliore per gestire le tue finanze personali

Articoli in Evidenza

- Come caricare la tua carta di blocco H&R

- Come calcolare le tue spese di soggiorno annuali

- Come calcolare il tuo pacchetto di compensazione

- Come calcolare il tuo stipendio bisettimanale

- Come calcolare CARG

- Come calcolare i pagamenti mensili (formula bancaria)

- Come rinforzare il tuo piano di pensionamento

- Come calcolare la pensione militare

- Come proteggere la pensione dalle cause legali

- Come aiutare i tuoi genitori a ritirarsi

-

Come un programma 26(f) può salvare la tua pensione

Come un programma 26(f) può salvare la tua pensione Il 10 aprile, 2017, il Dipartimento del Lavoro introdurrà una misura controversa che potrebbe incitare a un blackout pensionistico e farti perdere 68 dollari, 870 allanno o più. E uno degli unici mo...

-

Come risparmiare a 40 anni

Come risparmiare a 40 anni Quando compirai 40 anni, il ritmo della tua vita è molto diverso da quello che era quando eri appena uscito dal college o ancora a trentanni per capire le cose. Le tue maggiori preoccupazioni probab...