Assicurazione sulla casa e catastrofi meteorologiche:cosa è coperto?

Principali punti salienti sull'assicurazione sulla casa e sui disastri meteorologici

- Le perdite dovute a condizioni meteorologiche estreme sono in aumento, determinando sinistri più frequenti e costosi e premi assicurativi più elevati per recuperare i costi.

- Molti proprietari di case potrebbero essere sottoassicurati perché le polizze non sempre tengono il passo con l'aumento del valore delle case e dei costi di ricostruzione; la "regola dell'80%" può ridurre i pagamenti se la copertura è troppo bassa.

- Le polizze standard per i proprietari di case spesso escludono alcuni rischi, tra cui inondazioni, terremoti e incendi, pertanto potrebbero essere necessarie revisioni annuali della polizza e una copertura supplementare.

- Dopo un disastro, un'azione tempestiva, ovvero la richiesta di assistenza federale e assicurativa, la documentazione delle perdite, la comunicazione con i finanziatori e la verifica degli sgravi fiscali, può aiutare a stabilizzare le finanze mentre è in corso la ripresa.

Molti americani sono stati colpiti duramente, sia emotivamente che finanziariamente, da una recente raffica di eventi meteorologici estremi. Infatti, solo nel 2024 i danni sono ammontati a quasi 182,7 miliardi di dollari, diventando così il quarto anno più costoso mai registrato, secondo i Centri nazionali per l'informazione ambientale della NOAA.1

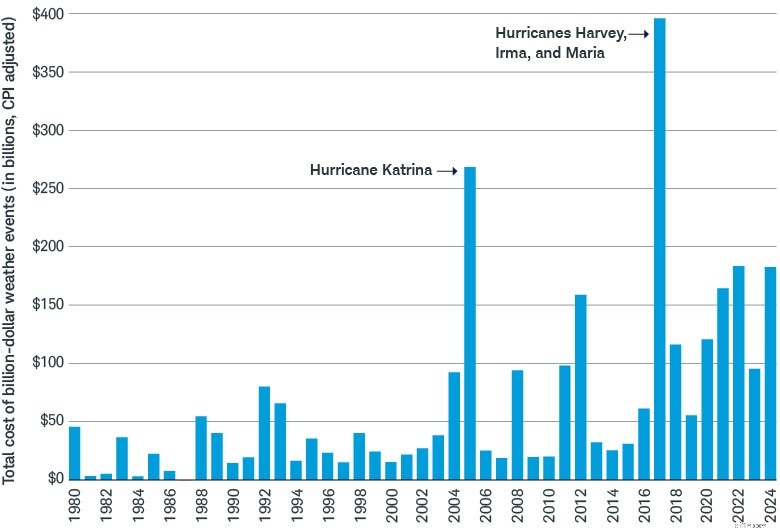

Disastri da miliardi di dollari

Dal 2020 al 2024, gli Stati Uniti hanno dovuto affrontare danni per quasi 750 miliardi di dollari derivanti da eventi meteorologici miliardari.

Un tempo rari, gli eventi meteorologici estremi sono diventati sempre più frequenti, tanto che la preparazione ai disastri naturali è diventata un argomento comune nelle discussioni sulla pianificazione finanziaria. Prendere decisioni intelligenti ora può aiutare a ridurre al minimo i rimpianti in seguito.

Uno dei modi più comuni per proteggersi dai rischi è acquistare un'assicurazione, soprattutto quando si tratta di proteggere una casa, che in genere non è solo la risorsa più grande, ma anche quella più suscettibile alle perdite legate alle condizioni meteorologiche. Ma ciò che molti potrebbero non capire è che l'assicurazione è lungi dall'essere onnicomprensiva, il che potrebbe lasciare i proprietari di casa esposti proprio quando hanno più bisogno di aiuto.

Ecco alcuni punti ciechi comuni delle assicurazioni e come ridurli potenzialmente.

Hai la giusta assicurazione in atto?

Rischio:sottoassicurazione

Le politiche spesso non riescono a tenere il passo con l’aumento del valore delle case. Secondo alcune stime, ben 3 case su 4 potrebbero essere sottoassicurate.2

La maggior parte degli assicuratori segue la regola dell'80%, il che significa che la copertura deve essere pari ad almeno l'80% del costo totale di sostituzione della casa affinché possano coprire completamente un sinistro; nulla di meno e rimborseranno solo l'importo proporzionale per il danno o la perdita.

Ad esempio, se un uragano provoca danni parziali per un valore di $ 100.000 e il costo totale di sostituzione della tua casa è di $ 1 milione, riceverai la copertura per l'intero sinistro solo se sei assicurato fino a $ 800.000. Tuttavia, se sei assicurato fino a $ 700.000, ovvero l'87,5% del minimo richiesto per ricevere una copertura completa per i sinistri, vedrai un sollievo di circa $ 87.500.

Cosa puoi fare in caso di sottoassicurazione

Il tuo assicuratore calcolerà la propria stima dei costi di sostituzione in base alle informazioni fornite, quindi assicurati di avvisare il tuo agente di eventuali aggiornamenti che potrebbero influire sul costo della ricostruzione, come aggiunte o ristrutturazioni. Controlla se la tua polizza include anche una protezione contro l'inflazione contro l'aumento dei costi di costruzione e dei materiali. Considera anche la possibilità di registrare un video del contenuto di ogni stanza, armadio e armadietto della tua casa e di caricarlo su un server basato su cloud, insieme a una copia della tua polizza, nel caso in cui avessi bisogno di presentare un reclamo (vedi "Se accade l'impensabile").

Se la tua polizza non la include già, potresti prendere in considerazione l'acquisto di una copertura aggiuntiva per le spese di soggiorno (ALE) per contribuire a pagare alloggi temporanei se la tua casa è resa inabitabile. Tieni presente che la copertura ALE non copre le rate del mutuo, che probabilmente dovrai continuare a pagare, quindi una copertura adeguata è fondamentale, indipendentemente dal fatto che tu possa rimanere a casa o meno.

Rischio:esclusioni dalle policy

Alcune polizze per i proprietari di case prevedono esclusioni per i danni causati da determinati tipi di disastri naturali o eventi meteorologici, come terremoti, inondazioni e incendi.

"Il fatto che un certo rischio non sia comune nella tua zona non significa che dovresti trascurarlo", afferma Bo Meckel, CFP®, pianificatore finanziario senior del Centralized Planning Group di Schwab. "In effetti, ciò significa spesso che è possibile ottenere una copertura adeguata a un costo relativamente basso."

Cosa puoi fare in merito alle esclusioni delle norme

Rivedi la tua polizza ogni anno per vedere quali tipi di danni legati alle condizioni meteorologiche non sono coperti, poiché possono cambiare a discrezione della tua compagnia assicurativa. Se ritieni che esista un rischio reale, valuta la possibilità di aggiornare la tua polizza o integrarla con una polizza separata. Ad esempio, puoi acquistare un'assicurazione federale contro le alluvioni indipendentemente da dove vivi, purché la tua comunità partecipi al Programma nazionale di assicurazione contro le alluvioni (NFIP). (Il Congresso rinnova periodicamente il NFIP e, a meno che il programma non venga nuovamente autorizzato entro la scadenza del 30 settembre 2026, le nuove politiche e i rinnovi potrebbero essere sospesi e l'elaborazione delle richieste potrebbe essere ritardata fino al ripristino dei finanziamenti.)

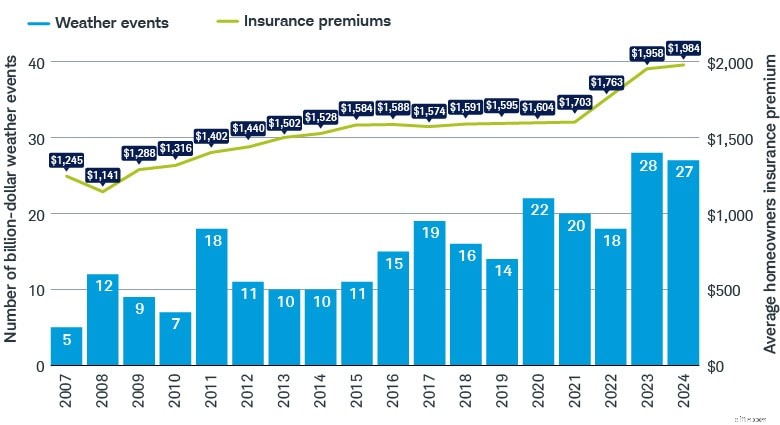

Rischio:premi in aumento

Con l’aumento del numero di disastri meteorologici da miliardi di dollari, sono aumentati anche i costi assicurativi. Secondo il Joint Center for Housing Studies dell'Università di Harvard, i prezzi delle assicurazioni per i proprietari di case sono aumentati di circa il 24% solo tra il 2020 e il 2024.3

Una tempesta perfetta per premi in aumento

Aumentano i disastri da miliardi di dollari e parallelamente aumentano anche i premi assicurativi.

Fonte:Charles Schwab con dati del 03/06/2025 del Joint Center for Housing Studies dell'Università di Harvard e dei National Centers for Environmental Information.

Chi ha un reddito fisso può essere particolarmente sensibile all’aumento dei premi, la cui entità può compromettere altre mosse finanziarie. Le popolari destinazioni per pensionati esentasse come la Florida e il Texas, ad esempio, sono anche tra le più vulnerabili agli eventi meteorologici gravi, esponendo i proprietari di case a costi assicurativi potenzialmente in aumento. A livello nazionale, le perdite assicurate dovute alle tempeste negli Stati Uniti sono aumentate di circa l'8% all'anno per più di un decennio4, il che significa che anche se vivi in una zona con un rischio relativamente basso di condizioni meteorologiche avverse, è probabile che la tua assicurazione sulla casa costerà di più in futuro poiché gli assicuratori aumentano i premi per tutti assicurati.

Anche coloro che oggi possono sostenere il costo di un’assicurazione sulla casa elevata potrebbero voler esaminare come premi più elevati potrebbero influenzarli in futuro, inclusa la loro capacità di vendere la propria casa. "Se i costi assicurativi diventano insostenibili, gli acquirenti nella zona potrebbero diradarsi e potresti ritrovarti bloccato in una proprietà che non puoi più permetterti", avverte Bo.

Cosa puoi fare in caso di aumento dei premi

Se stai pensando di trasferirti, considera i potenziali rischi meteorologici nella nuova posizione e collabora con un broker assicurativo per comprendere i costi assicurativi previsti, valutandoli rispetto ai vantaggi del trasloco, come la vicinanza alla famiglia o alle spiagge. Se rimani fermo, assicurati di rivedere le ipotesi sui costi assicurativi del tuo piano pensionistico almeno ogni due anni, tenendo d'occhio il tasso di variazione nel tuo stato.

Rischio:annullamento della polizza

Se vivi in una zona ad alto rischio, potresti scoprire che le compagnie assicurative non sono più disposte a coprire la tua proprietà. In California, ad esempio, 7 dei 12 maggiori assicuratori immobiliari hanno limitato la loro copertura negli ultimi due anni a seguito degli incendi che hanno causato un aumento dei sinistri.5 Alcune aziende non vogliono rischiare il proprio margine di profitto, anche se possono trasferire i costi ai clienti attraverso premi più alti.

Di conseguenza, alcuni proprietari di case più ricchi negli stati ad alto rischio ora scelgono di autofinanziare il rischio accumulando risparmi sufficienti a coprire i costi di costruzione e le eventuali spese di soggiorno mentre la loro casa è inabitabile. Tuttavia, poche persone possono sopportare finanziariamente la perdita di una casa non assicurata, soprattutto perché la domanda di manodopera e materiali a seguito di un disastro spesso supera di gran lunga l'offerta disponibile.

Cosa puoi fare in caso di annullamento della polizza

Se la tua compagnia assicurativa ritira la tua polizza o ti viene negata la copertura su una nuova casa, guardati intorno e, come ultima risorsa, controlla se il tuo stato gestisce un programma FAIR (Fair Access to Insurance Requisiti). Molti stati inclini ai disastri offrono un'assicurazione per i proprietari di case che non sono in grado di ottenere la copertura da un fornitore standard, sebbene queste polizze del piano FAIR tendano ad essere costose. In California, ad esempio, il costo di una polizza FAIR è stato in media di circa 2.800 dollari nel 2025,6 rispetto ai circa 1.641 dollari di una polizza abitativa standard da 300.000 dollari.7

Tieni inoltre presente che le polizze FAIR forniscono copertura per danni alla proprietà solo per pericoli come incendio, fulmini, fumo ed esplosioni interne. Potrebbe essere necessario integrare la copertura con una polizza con condizioni diverse per coprire rischi quali responsabilità civile, furto e danni causati dall'acqua.

Chiedi aiuto

Oltre alla pianificazione degli investimenti e della pensione, il tuo consulente patrimoniale può aiutarti a tenere conto della possibilità di disastri legati alle condizioni meteorologiche e di altri rischi che potrebbero avere un impatto negativo sul tuo futuro finanziario. Eseguendo una simulazione Monte Carlo, i consulenti patrimoniali possono testare più scenari per testare il tuo piano.

Se accade l'impensabile

Suggerimenti per mantenere in carreggiata la tua vita finanziaria dopo un disastro naturale.

Se sei stato colpito da un disastro naturale, il costo emotivo e finanziario può sembrare schiacciante. Utilizza questo elenco di controllo per riprendere il controllo e continuare ad andare avanti.

- Visita DisasterAssistance.gov , l'hub del governo federale per le persone colpite da una catastrofe naturale. Compila un breve questionario per ottenere un elenco personalizzato della possibile assistenza a tua disposizione.

- Contatta la tua compagnia assicurativa per i proprietari di casa per iniziare la copertura per spese di soggiorno aggiuntive come alloggio temporaneo, un'auto a noleggio e pasti, e conservare tutte le ricevute per garantire il rimborso. Questa operazione può essere separata dalla presentazione di una richiesta di risarcimento ufficiale alla tua compagnia assicurativa, cosa che generalmente devi fare entro un anno dal disastro.

- Documentare danni e perdite alla proprietà - una volta che sarà sicuro farlo - per la tua polizza assicurativa per i proprietari di casa, nonché per eventuali sgravi FEMA.

- Informa i tuoi finanziatori (mutuo, carte di credito, ecc.) e altri fornitori di servizi sulla tua situazione e chiedi informazioni sulla tolleranza del prestito, sulle riduzioni dei pagamenti o su altra assistenza.

- Conferma se il tuo la perdita dà diritto a sgravi fiscali . Se la tua perdita è dovuta a un disastro dichiarato a livello federale, puoi richiederlo come detrazione fiscale anche se non specifichi i dettagli.

- Verifica con il tuo pianificatore o consulente . Quando sei pronto a pensare al tuo futuro finanziario a lungo termine, contatta il tuo consulente professionale per rivalutare il tuo piano finanziario e di gestione patrimoniale.

1"Disastri meteorologici e climatici da miliardi di dollari", Centri nazionali per le informazioni ambientali della NOAA, 01/10/2025.

2Anne Marie D. Lee, "Sei sottoassicurato? Ecco come i proprietari di casa possono verificare la loro copertura", cbsnews.com, 13/02/2025.

3Steve Koller, "La crisi assicurativa continua a pesare sui proprietari di case", jchs.harvard.edu, 09/12/2024.

4Jean Eaglesham, "La bolletta della tua assicurazione sulla casa ha solo una strada da percorrere:salire", wsj.com, 13/12/2024.

5Sophie Alexander e Leslie Kaufman, "La silenziosa ascesa delle assicurazioni sulla casa scarsamente regolamentate", Bloomberg.com, 03/12/2024.

6California FAIR Plan Property Insurance, "Statistiche e dati chiave", cfpnet.com, 03/2026.

7Joshua Cox-Steib, "Tariffe dell'assicurazione sulla casa secondo lo Stato per maggio 2026", bankrate.com, 26/02/2026.

Hai la giusta assicurazione in atto?

Altro da Charles Schwab

-

![Pianificazione pensionistica:garantisci il tuo futuro finanziario | [Nome del tuo marchio/sito web]](https://www.etffin.com/article/uploadfiles/202605/2026051301052289.png)

Pianificazione pensionistica:garantisci il tuo futuro finanziario | [Nome del tuo marchio/sito web]

Hai lavorato duro e costruito una vita per te e i tuoi cari, una vita piena di felicità e risultati. Ma quando pensi alla pensione, inizi a puntare a obiettivi e sogni diversi. È fantastico! Ma per re

-

L'Asset Turnover Ratio:cos'è e come utilizzarlo

Il rapporto di rotazione delle attività è un rapporto contabile che misura la capacità della tua azienda di utilizzare le proprie risorse per generare entrate. Scopri di più su questo rapporto e su co

Articoli in Evidenza

- Assicurazione per barche antiche:copertura per barche più vecchie

- Assicurazione sulla vita intera contro assicurazione sulla vita universale

- Sfidare l'assicurazione del noleggio della barca dopo un incidente

- Preventivi assicurativi aziendali online

- Perché l'assicurazione della barca commerciale è un salvavita?

- Costo dell'assicurazione auto per i viaggiatori:tariffe medie e fattori

- Coloro che muoiono di COVID-19 hanno meno probabilità di possedere un'assicurazione sulla vita

- Le migliori compagnie di assicurazione per animali domestici di ottobre 2021

- Assicurazione aziendale - Bar e Club

- Perché dovresti ottenere preventivi di assicurazione auto online prima di firmare qualsiasi affare

-

Come scrivere una lettera di insolvenza a esattori o altri finanziatori

Come scrivere una lettera di insolvenza a esattori o altri finanziatori Come scrivere una lettera di insolvenza a esattori o altri finanziatori Se non hai il reddito o il patrimonio per pagare i tuoi debiti, puoi scrivere al tuo creditore una lettera per informarlo che n...

-

Analisi di rendiconto finanziario basata sull'intelligenza artificiale:suggerimenti avanzati con LLM

Analisi di rendiconto finanziario basata sull'intelligenza artificiale:suggerimenti avanzati con LLM Panoramica Richiesta avanzata per panoramica dellanalisi del rendiconto finanziario Questo corso allavanguardia esplora il potenziale di trasformazione dellintelligenza artificiale nella finanza, con...