Ne vale la pena i prestiti per studenti laureati?

Abbiamo una crisi tra le mani con il costo della scuola di specializzazione. Sono un consulente per prestiti agli studenti, e ho consultato personalmente oltre $ 44 milioni di debiti studenteschi negli ultimi quattro mesi dal lancio della mia attività.

Ho lavorato con un numero sufficiente di clienti in diverse professioni per vedere come si accumulano le principali occupazioni professionali rispetto al costo dell'istruzione.

Quindi la grande domanda:ne vale la pena?

L'economia dei programmi di scuola di specializzazione professionale oggi si presenta in tre forme:gestibile, il pesante, e il potenziale naufragio futuro. La mia categorizzazione si basa sulla mia esperienza, e spero che sia un campanello d'allarme.

L'economia dei programmi di scuola di specializzazione professionale oggi si presenta in tre forme:gestibile, il pesante, e il potenziale naufragio futuro. La mia categorizzazione si basa sulla mia esperienza, e spero che sia un campanello d'allarme.

1. La prima categoria ti mette in una quantità gestibile di debito studentesco che hai la speranza di rimborsare in un periodo di 10 anni.

2. La seconda categoria ti grava di così tanti debiti che probabilmente avresti fatto meglio a prendere una laurea in economia e andare a lavorare.

3. La terza categoria ha la seria possibilità di rovinare il tuo futuro finanziario e probabilmente dovrebbe venire con l'equivalente dell'etichetta di avvertimento "Il fumo uccide" insieme alla lettera di ammissione.

Classificherò questi lavori popolari dal migliore al peggiore per facilitare il rimborso del debito studentesco.

Primo:il gestibile

La categoria Manageable copre le professioni che si laureano con un rapporto debito/reddito inferiore a 2 nella maggior parte dei casi. Anche se ripagare il debito è ancora un po' difficile per questa categoria, è imminentemente fattibile.

farmacisti

Secondo me, ci sono poche professioni in grado di ripagare il debito così rapidamente come i farmacisti. Il mio tipico cliente farmacista lascia la scuola con circa $ 150, 000 di prestiti e ha un solido $ 110, 000 a $ 130, 000 stipendio.

Ciò significa che se lavorano presso un datore di lavoro del settore privato, i farmacisti possono facilmente rifinanziare il loro debito a un tasso di interesse più basso con un prestatore privato. Se lavorano presso un datore di lavoro no profit, i farmacisti possono monitorare i loro progressi verso il programma Public Service Loan Forgiveness (PSLF) e pagare una frazione del costo della loro istruzione.

Sfortunatamente, i farmacisti tendono a commettere molti errori con la loro strategia di rimborso del prestito. Molti rimborsano i prestiti sui tassi di interesse artificialmente alti del governo o non usano il programma PSLF mentre lavorano in un'organizzazione no profit. In entrambi i casi, i farmacisti hanno opzioni interessanti per rimborsare il debito se gestiscono bene i loro prestiti.

Assistenti medici

Questo gruppo beneficia di un periodo di formazione molto breve per un'abilità di alto valore e molto richiesta. Le PA con cui ho lavorato mi hanno concesso i 125 dollari iniziali, 000-$ 150, 000 prestiti che hanno preso in prestito al momento della laurea crescono a causa di pagamenti basati sul reddito più piccoli. Dal momento che molti PA iniziano a guadagnare $ 70 solidi, 000-$90, 000 stipendi, possono iniziare a ripagare il loro debito mentre i loro amici della loro coorte universitaria sono ancora a scuola. La maggior parte degli assistenti del medico farebbe bene a rifinanziare il proprio debito e a eliminarlo rapidamente. In termini di capacità di onorare il proprio debito scolastico, Gli assistenti medici se la passano molto meglio della maggior parte.

Laureati MBA

Questa classifica non significa che tutti gli MBA siano investimenti solidi. Ho messo l'MBA in questo posto perché la maggior parte del debito è molto gestibile rispetto ad altri programmi. Le persone con cui ho lavorato tendono ad avere $ 70, 000 a $ 100, 000 di debiti e stipendi di livello dirigenziale medio alto di $ 80, 000 a $ 90, 000.

I laureati MBA potrebbero essere arrivati a quel livello del mondo degli affari senza una laurea avanzata? In molti casi, la risposta è si. Però, almeno i programmi aziendali di laurea si preoccupano delle statistiche del mondo reale come gli stipendi iniziali per gli studenti. Le persone che frequentano la business school in primo luogo vogliono fare più soldi e stanno investendo nella loro capacità di guadagnare di più. Poiché la maggior parte dei programmi dura due anni, c'è meno tempo per accumulare una quantità enorme di debito. Quindi, Gli MBA hanno un tempo ragionevolmente facile per rimborsare i loro prestiti. Rifinanziano semplicemente il loro debito a un tasso di interesse più basso con una società privata e lo rimborsano il più velocemente possibile.

Secondo:The Burdensome

C'è molta variabilità in questa categoria, e le occupazioni qui rappresentano l'ex culmine della scala economica della classe media. Alcune persone che ottengono una laurea per esercitare queste professioni vanno bene e guadagnano un sacco di soldi. Alcuni passano un periodo terribile e sono gravati da più debiti di quanto non sappiano cosa fare. Questo gruppo probabilmente ha un rapporto debito/reddito compreso tra 2 e 4 una volta che hanno terminato la scuola per un paio d'anni facendo "soldi veri".

medici

Posizionare i medici in questo punto è davvero impegnativo perché c'è un'enorme variabilità. Aiuto anche dozzine di medici a impostare il programma PSLF, su cui pagheranno dal 20% al 40% dell'importo reale che hanno preso in prestito. Quelli che vanno in uno studio privato spesso hanno entrate abbastanza alte come medici curanti per ripagare tutti i loro debiti in meno di cinque anni. Quindi immagino che questo sarebbe il posizionamento più controverso. Ho visto molti medici molto meglio dei migliori farmacisti e ne ho visti alcuni in condizioni terribili.

Il problema è che hai un periodo di formazione da 3 a 10 anni dopo la scuola di medicina in cui guadagni $ 50, 000 a $ 70, 000 come residente o borsista. Durante tale periodo i prestiti maturano interessi, e molti dei medici con cui lavoro iniziano con più di 300 dollari, 000 di debiti una volta che iniziano a pagare tutto. Per un dermatologo di uno studio privato, questo non è un grosso problema.

Per un medico di base in uno studio privato che ha gestito male i propri prestiti durante il soggiorno, questo è un peso schiacciante. Anche in assenza del programma PSLF, molti medici avrebbero difficoltà a rimborsare i loro prestiti. Poiché i giorni del PSLF sono probabilmente contati con il nuovo governo repubblicano, Penso che questa categorizzazione sia quella giusta.

Avvocati

Come per i medici, troverai esempi dei migliori laureati in giurisprudenza che lasciano la scuola con $ 200, 000 in prestiti ma ottieni $ 170, 000 posti di lavoro in un grande studio legale e potere attraverso il debito. Però, non è la norma.

Il tipico avvocato che vedo è andato a un programma top 100 e ha circa $ 200, 000 nel debito della scuola di legge, anche se ho visto carichi di debito molto più alti di questo.

La maggior parte dei miei clienti avvocati lavora in uno studio di piccole e medie dimensioni guadagnando $ 60, 000 a $ 80, 000 all'anno, anche se ne ho diversi che lavorano a Biglaw solo in cerca di aiuto con lo shopping per un accordo di rifinanziamento. Purtroppo, Ho anche toccato con mano la realtà del mercato del lavoro in ambito legale, con molte persone brillanti bloccate in lavori che avrebbero potuto ottenere con la laurea a causa della saturazione del mercato del lavoro.

Quindi, se vuoi uno stile di vita senza stress finanziario significativo, non diventare un avvocato a meno che tu non vada in una scuola regionale a basso costo o in una delle migliori 20 scuole con la quasi certezza che avrai i voti per ottenere un lavoro Biglaw.

dentisti

L'odontoiatria era un percorso verso la stabilità finanziaria. Ora è un percorso verso l'imprenditorialità o il fallimento. Quello che voglio dire è che il tipico cliente dentista con cui lavoro ha circa $ 400, 000 in prestiti per scuole odontoiatriche.

Confrontalo con il loro tipico stipendio iniziale di $ 120, 000, ed è chiaro che la maggior parte dei nuovi dentisti dipende letteralmente dai programmi di rimborso governativi per la propria sopravvivenza finanziaria. È vero che alcuni dentisti con cui mi consulto hanno fatto molto bene da soli, ma non è la norma.

Quelli che traggono il massimo dalla loro formazione odontoiatrica acquistano uno studio per $ 300, 000 a $ 750, 000 e alla fine guadagnare $ 250, 000 a $ 300, 000 dopo aver pagato il prestito aziendale.

Una volta che quella nota è andata, quel reddito può salire fino a $ 300, 000 a $ 350, 000. Queste persone rimborsano i loro prestiti nel tempo, ma il dentista solista sta diventando più raro di anno in anno.

L'odontoiatria aziendale si è diffusa ovunque ed è probabile che i neolaureati inizino come associati in uno studio in cui non hanno quote di proprietà. Molti rimarranno dipendenti anziché datori di lavoro. Questi dentisti partono da $ 120, 000 ma raramente guadagna più di $ 180, 000.

Il debito della scuola odontoiatrica continua a crescere. Se gestire la tua piccola impresa non ti attira, allora il campo odontoiatrico è uno scarso investimento educativo. Prevedo che dal 15% al 25% dei dentisti laureati sarebbe inadempiente in assenza del REPAYE, PAGARE, e opzioni di pagamento IBR.

Terzo:il potenziale futuro naufragio

Questi sono i corsi di laurea che mettono gli studenti nelle situazioni finanziarie più precarie. I clienti con cui parlo uscendo da questi programmi hanno spesso un rapporto debito/reddito superiore a 4. In alcuni casi, Ho persino visto persone che devono più di 8 volte il loro stipendio previsto a metà carriera.

Questi sono i clienti del mondo reale che ho aiutato. Occasionalmente qualcuno andrà a un programma più conveniente e uscirà con un carico di debito gestibile o avrà il sostegno finanziario dei genitori che limita il costo della loro istruzione, ma diventa sempre più difficile da fare ogni anno poiché questi programmi aumentano inesorabilmente le tasse scolastiche.

veterinari

La medicina veterinaria rischia di diventare una professione dei benestanti. Ho sentito storie aneddotiche secondo cui l'affluenza media della famiglia di uno studente veterinario continua a salire. Dalle statistiche dei miei clienti, è facile capire perché. Ho lavorato con diverse dozzine di veterinari con un debito medio di $ 300, 000. I loro stipendi iniziali tipici sono di circa $ 70, 000 e crescere nel tempo fino a $ 80, 000-$90, 000 se sono dipendenti.

Con un rapporto debito/reddito così elevato e pochi posti di lavoro non profit disponibili sul campo (che significa niente PSLF), la maggior parte dei veterinari riceve un trattamento orribile in base alla politica del prestito studentesco. Dal momento che l'IRS considera reddito imponibile per il condono del prestito studentesco del settore privato, i veterinari devono risparmiare centinaia di dollari ogni mese solo per coprire la futura sanzione fiscale sui loro prestiti.

Inoltre, devono contribuire dal 10% al 15% del loro reddito discrezionale ai prestiti per 20-25 anni. Se sono sposati, devono includere il reddito del coniuge nel calcolo del pagamento. Se archiviano le tasse separatamente per aggirare quella regola, aumenteranno di molto la loro imposta congiunta.

Ho letteralmente avuto un cliente veterinario che mi ha chiesto se li avrebbe aiutati a ottenere un divorzio legale ma a rimanere funzionalmente sposati a causa dei loro prestiti studenteschi. Se vuoi fare il veterinario, o hai genitori ricchi o ti rendi conto che il tuo debito potrebbe gravare te e la tua famiglia per decenni.

chiropratici

Il mio solito cliente chiropratico ha più di $ 275, 000 di debiti e un reddito modesto di $ 60, 000 a $ 70, 000. Un cliente si è appena arreso e ha lasciato il campo. Nessuno dei chiropratici con debiti studenteschi con cui ho parlato è stato in ottima forma economica grazie ai prestiti studenteschi. Nemmeno uno.

Ciò non significa che non ci siano chiropratici in grado di rimborsare i loro prestiti là fuori, significa solo che il campo della chiropratica fa pagare molto di più per l'istruzione che per il valore economico della laurea.

Non è necessario visitare un chiropratico, mentre gli altri campi che ho citato hanno almeno qualche pavimento sulla compensazione. I chiropratici hanno anche tra i più alti tassi di insolvenza di qualsiasi programma professionale a causa della tensione finanziaria che i laureati devono affrontare. La maggior parte dei chiropratici ha bisogno di ottimizzare i propri prestiti nell'ambito dei programmi di rimborso del governo e pregare per un salvataggio federale.

A scopo di lucro Scuole di specializzazione e professionali

Ecco una semplice regola pratica per le persone che non hanno già un debito scolastico. Se vuoi fare il veterinario, dentista, avvocato, medico, ecc. e l'unico programma in cui entri è una scuola di specializzazione a scopo di lucro, non andare. Quasi tutti i consulti che ho fatto in cui il cliente era sull'orlo delle lacrime riguardavano prestiti da scuole di specializzazione a scopo di lucro.

C'è stata una proliferazione di queste istituzioni negli ultimi anni a causa dei programmi di rimborso federali come REPAYE, PAGARE, e IBR. Dopotutto, se i laureandi possono pagare il 10% del loro reddito, non importa quanto sia alto il loro debito, perché non aumentare le tue lezioni a livelli altissimi e accettare tutti per massimizzare i profitti?

Per tutte le professioni di cui sopra, aggiungi il 50% ai costi tipici per il corso di laurea se segui la strada del profitto. Ho visto veterinari con oltre $ 450, 000 in debito, associare i dentisti con quasi $ 600, 000, e altre storie davvero tristi.

Fortunatamente con gli attuali programmi governativi, ci sono strategie da utilizzare che non comportano il fallimento, ma è chiaro per me che le scuole di specializzazione a scopo di lucro sopravvalutano enormemente il valore della loro laurea e in molti casi mentono completamente. Se il lavoro dei tuoi sogni richiede una laurea professionale e l'unica scuola che ti accetta è un college a scopo di lucro nei Caraibi, il mio suggerimento è di lavorare per un altro anno, rafforzare il tuo curriculum, e riapplicare alle scuole più economiche.

Ci sono sempre modi per risparmiare sui debiti degli studenti, Ma più devi, meno scelte hai

Non importa quale sarà la politica federale sui prestiti agli studenti tra 10 anni, l'unica cosa che so è che dover di meno è sempre meglio. Non dovrai preoccuparti della politica del Congresso o degli ordini esecutivi. Non dovrai preoccuparti delle future modifiche a un oscuro programma governativo che perdona il debito studentesco per i dipendenti delle organizzazioni 501c3.

Quando ero un commerciante di obbligazioni presso uno dei più grandi gestori attivi di obbligazioni del mondo, sovraperformare l'indice dello 0,1% è stato un risultato enorme. Quando aiuto i clienti a elaborare una strategia per ripagare il debito studentesco, Riesco spesso a "superare" ciò che facevano in precedenza dall'1% al 2% all'anno. Amo quello che faccio aiutando le persone intelligenti che in molti casi sono state sfruttate dalle scuole di specializzazione a elaborare un piano per rimborsare i loro prestiti e risparmiare denaro.

Secondo me, le migliori o peggiori occupazioni che richiedono prestiti agli studenti se non sei ricco sono i farmacisti, assistenti medici, uomini d'affari MBA, medici, avvocati, dentisti, veterinari, chiropratici, e qualsiasi cosa riguardi una laurea da 3 a 4 anni da una scuola di specializzazione a scopo di lucro. Qual è la tua storia di prestito studentesco? Fateci sapere nei commenti qui sotto.

Per saperne di più: Leggi il nostro articolo approfondito su Come funzionano i prestiti agli studenti.

-

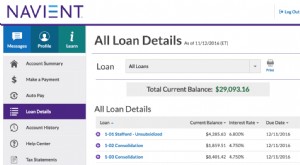

Mia moglie ha prestiti per studenti?

Sembra che in realtà abbia $ 29, 093 in prestiti agli studenti di cui non sapevo davvero…” mia moglie dice troppo presto un sabato mattina. Non ho nemmeno bevuto il mio primo sorso di caffè. Che cos

-

Esplorare le esperienze con il debito degli studenti e il perdono del prestito

Con lavvicinarsi delle elezioni presidenziali del 2020, le persone con debiti per prestiti studenteschi prestano maggiore attenzione a dove si trovano i candidati democratici riguardo alla crisi dei p

Articoli in Evidenza

- I tuoi prestiti studenteschi stanno ostacolando la tua vita di appuntamenti?

- Aiuto! I miei prestiti studenteschi sono di nuovo dovuti!

- Cosa sono i prestiti studenteschi di emergenza?

- Test di consolidamento del debito

- Consolidazione del debito

- Tipi di prestiti agli studenti

- Prestiti primaverili e studenteschi

- Gli ISA sono una buona alternativa ai prestiti studenteschi?

- Debito

- 7 modi per estinguere il debito degli studenti più velocemente

-

Rifinanziare i prestiti agli studenti

Rifinanziare i prestiti agli studenti Rifinanziare il tuo debito studentesco potrebbe far risparmiare migliaia di dollari di interessi per tutta la durata del tuo prestito; però, la situazione di ogni mutuatario è unica. Confrontando le...

-

Ne vale la pena i prestiti per studenti laureati?

Ne vale la pena i prestiti per studenti laureati? Abbiamo una crisi tra le mani con il costo della scuola di specializzazione. Sono un consulente per prestiti agli studenti, e ho consultato personalmente oltre $ 44 milioni di debiti studenteschi negl...