Come trasferire il saldo di una carta di credito su un'altra carta

Avere debiti con carta di credito può sembrare un peso sulle spalle che non riesci a muovere.

Ho ragione?

Fidati di me; Ci sono stato. Non è una bella sensazione.

E tutti i libri, i blog e gli esperti ti dicono di concentrarti sul ripagare. Questo è un buon consiglio, ma non sempre così facile da fare.

Con i tassi di interesse medi sulle carte di credito che hanno recentemente raggiunto il massimo storico, posso capire perché potresti semplicemente voler rinunciare.

Ma non farlo.

C'è un modo per saldare il tuo debito più velocemente se ti alleni con un buon piano. Questo piano è:eseguire un trasferimento di saldo.

Ne hai già sentito parlare prima, sta pagando una carta di credito (o più carte di credito) con un'altra, ma poche persone si rendono conto che c'è un processo coinvolto.

In questo articolo, ti guiderò attraverso i passaggi necessari per completare strategicamente un trasferimento di saldo in modo da poter uscire dal debito più rapidamente.

Iniziamo innanzitutto con la determinazione di quanto hai a che fare.

Scopri quanto devi trasferire

Prima di effettuare un trasferimento di saldo, devi sapere quanto vuoi trasferire. Se hai più carte di credito con saldi, potresti fare meglio a consolidare tutto in un unico saldo. Oppure potresti avere tariffe eccellenti, quindi potresti voler spostare solo frammenti del tuo debito.

Indipendentemente da ciò, il primo passo per eseguire un trasferimento di saldo è capire esattamente quanto spostare. Ricorda, ciò comporta dei costi, quindi dovrai decidere cosa ne vale la pena e cosa no.

Quando cerchi quali saldi desideri trasferire, la prima cosa a cui dovresti mirare è il tasso percentuale annuo (APR) che stai pagando su ciascuno dei saldi, indipendentemente da quanto sia alto il tuo saldo. L'APR determina quanto si paga in interessi ogni mese sul saldo che riporti ed è il motivo principale per cui la maggior parte delle persone effettua trasferimenti di saldo, per ottenere un tasso più basso.

Quindi, ad esempio, se hai un saldo di una carta di credito di $ 5.000 al 15,99% di aprile, potresti prendere in considerazione la possibilità di trovare una carta migliore su cui trasferire quel saldo. Ma se sei come il mio amico e hai una tariffa a vita del 2,99% su una determinata carta di credito, è probabile che non farai molto meglio di così, quindi è meglio lasciare quel saldo dove si trova.

Dopo che hai esaminato tutte le tue carte di credito e determinato esattamente quanto vorresti trasferire, è il momento di diventare più realistico e capire quanto spazio hai a disposizione.

Determina quanto "spazio massimo" hai su ciascuna carta o richiedine una nuova

Ora che sai quanto devi trasferire, è il momento di scoprire dove puoi spostarlo. Ci sono pro e contro nell'aprire una nuova carta, quindi inizierò con quello.

Apertura di una nuova carta

Richiedendo una nuova carta di credito, conterà come un duro colpo nel tuo rapporto di credito. Un forte prelievo sul tuo credito si tradurrà in un colpo al tuo punteggio di credito (di solito solo pochi punti, ma può variare ampiamente in base alla tua situazione creditizia).

L'apertura di una nuova carta ridurrà anche la durata media della tua storia creditizia, il che tiene conto dell'età di tutti i tuoi account (l'aggiunta di una carta nuova di zecca ridurrà leggermente l'età media complessiva). Entrambi sono fattori negativi per il tuo punteggio di credito.

Sul lato positivo, tendi a ottenere le migliori offerte per un trasferimento di saldo su nuove carte. Tipicamente offerte introduttive, queste carte ti daranno un ottimo tasso di trasferimento del saldo per un periodo specifico, quindi ti sposteranno al tasso standard sulla carta (più su questo sotto). Potresti anche ricevere un bonus per la registrazione di una nuova carta di credito.

Se segui questa strada, tecnicamente hai l'intera linea di credito da utilizzare, ma potresti non sapere esattamente di cosa si tratta fino a quando non ottieni l'approvazione. Ho visto clienti approvati per un importo inferiore a quello che vogliono trasferire, il che potrebbe metterti in difficoltà.

Ad esempio, potresti avere $ 20.000 che desideri trasferire sulla nuova carta ma sei autorizzato solo per una linea di $ 10.000. Questo ti lascia con circa $ 10.000 che non puoi trasferire, quindi dovrai trovare un altro posto per questo, chiamare la società della carta di credito e chiedere una riconsiderazione sulla tua linea di credito (cosa che di questi tempi non succede molto spesso) o mantenere l'equilibrio dove si trova.

La carta Citi® Diamond Preferred® è un'ottima scelta a causa della sua bassa offerta di introduzione sugli acquisti e sui trasferimenti di saldi. I nuovi titolari di carte possono usufruire di una tariffa introduttiva dello 0% per 21 mesi sui trasferimenti di saldo e dello 0% per 12 mesi sugli acquisti, rendendola una carta interessante per coloro che desiderano trasferire un saldo e ripagare il debito. I trasferimenti di saldo devono essere completati entro quattro mesi dall'apertura della carta. Con questa offerta si applica una commissione per il trasferimento del saldo pari al 5% di ogni trasferimento del saldo; $ 5 minimo. Dopo si applica il tasso corrente del 15,99% - 25,99% (variabile).

Utilizzo di una carta esistente

Ti consiglio di utilizzare una carta di credito esistente, se possibile. Se utilizzi una carta esistente, avrai già una storia consolidata e potrai ottenere delle offerte piuttosto buone. Inoltre, saprai già esattamente quanto della tua linea di credito hai a disposizione. Il rovescio della medaglia è che potresti non avere tutte le opzioni che pensi ed eviterei di usare una carta con un saldo esistente su di essa, poiché renderebbe le cose disordinate.

Se stai portando un saldo sulla carta di credito e desideri comunque utilizzarlo per un trasferimento di saldo, ci sono alcune cose che dovresti sapere.

- In primo luogo, la modalità di allocazione del pagamento è cambiata. Un tempo il tuo pagamento sarebbe andato prima al saldo con il TAEG più basso, il che avrebbe sostanzialmente bloccato i clienti nel non essere in grado di pagare saldi più elevati fino a quando non avessero pagato il tasso di trasferimento del saldo promozionale. Il CARD Act risolve questo problema e assegna il pagamento prima al TAEG più alto.

- Secondo, vuoi assicurarti di leggere i termini con molta attenzione quando lo fai. Alcune società di carte di credito ti daranno un'ottima tariffa promozionale, ma poi spostano il saldo rimanente su un tasso di interesse molto alto (cioè, consideralo un anticipo in contanti) se non lo paghi per intero al termine della promozione . Leggi attentamente i termini e le condizioni.

Trova la migliore offerta su ogni carta

Ormai hai capito quanto vuoi trasferire e hai trovato alcune opzioni per effettuare il trasferimento. Ora è il momento di cercare l'offerta migliore.

La maggior parte delle nuove carte di credito ti offrirà un'offerta standard, a partire dallo 0% quando ti registri per un nuovo account. Come ho affermato sopra, assicurati di leggere attentamente i termini e le condizioni, poiché potrebbe essere la tariffa migliore che puoi ottenere, ma non necessariamente la tariffa che otterrai. Ciò significa che se il tuo punteggio di credito non si qualifica per la tariffa migliore, potresti rimanere bloccato con un'offerta promozionale diversa prima che l'istituto di emissione della carta di credito ti approvi.

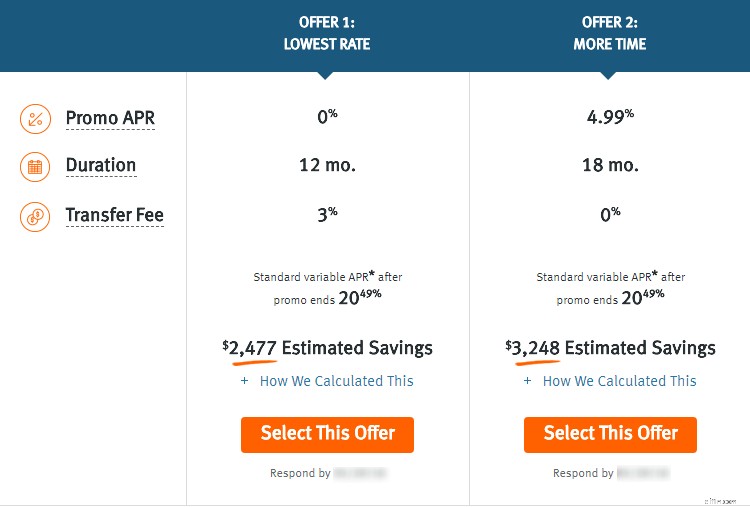

Quando utilizzi una carta esistente, in genere riceverai alcune offerte tra cui scegliere. Ad esempio, guarda l'offerta che ho ricevuto da Scopri di seguito:

Come puoi vedere, mi stanno dando due opzioni con tariffe diverse e periodi di tempo diversi. Puoi anche vedere il tasso a cui risale dopo che mi godo il saldo del mio trasferimento promozionale (20,49% — che schifo!). Ora è il momento di confrontare le tue offerte.

Confronta le tue opzioni e verifica eventuali costi nascosti

Ora sei arrivato alla fase di scelta concreta dell'offerta migliore. Tieni a mente; questa è la migliore offerta per te. Ciò che può essere un ottimo affare per una persona può essere un'opzione terribile per qualcun altro.

Ci sono un paio di cose che devi considerare quando effettui un trasferimento di saldo:

Qual è la tariffa promozionale.

Questa dovrebbe essere la prima cosa che guardi. Qual è l'offerta e quanto risparmierai ogni mese?

Guardando le mie offerte sopra, puoi vedere che una è per lo 0% e l'altra è per il 4,99%.

Un'altra cosa che devi considerare è la tariffa rispetto alla durata dell'offerta promozionale.

Ad esempio, un 2,99 aprile (tasso percentuale annuo) su un'offerta valida solo per nove mesi non è 2,99%. È un po' più alto se consideri che lo ottieni solo per nove mesi.

Quali sono le commissioni di trasferimento.

Questo è un costo nascosto comune per bilanciare i trasferimenti. Come puoi vedere nelle offerte sopra, Offer one include una commissione di trasferimento del 3%.

Ciò significa che se trasferisco $ 10.000, verrò subito colpito con una commissione di $ 300, quindi il mio saldo sarà di $ 10.300 allo 0%.

L'offerta due non prevede commissioni di trasferimento, ma il tasso di interesse è più alto.

Quanto tempo ti occorre per ripagarlo.

Un trasferimento di saldo è solo una promozione, di solito non dura per sempre.

Il mio consiglio è di pensare a quanto tempo è necessario per rimborsare tutto (o almeno la maggior parte) del saldo prima della fine della promozione.

Se ricevi un grosso bonus alla fine dell'anno e hai bisogno di un vincolo a breve termine, allora potresti essere bravo con una durata più breve (che in genere ti darebbe una tariffa migliore).

D'altra parte, potresti aver bisogno di un periodo più lungo, che in genere sarebbe a un tasso più elevato.

Tutto dipende dalle tue esigenze finanziarie attuali e future, quindi pensaci prima di scegliere.

Quanto puoi permetterti ogni mese.

Scopri quanto sarà il pagamento minimo dopo aver trasferito il saldo prima di procedere con il trasferimento.

Alcune banche addebitano una percentuale più alta del tuo saldo totale per il pagamento minimo, il che potrebbe influire sulla tua capacità di rimborsare (o addirittura permetterti) il debito.

Ad esempio, una banca che conosco calcola il pagamento minimo come l'1% del saldo totale più gli interessi.

Un'altra banca usa il 2% più gli interessi. Potrebbe non sembrare molto, ma sta effettivamente raddoppiando la tua rata mensile.

Scoprilo in anticipo, in modo da non finire in un ingorgo finanziario.

A cosa va la tariffa al termine della promozione.

Questo è fondamentale e, come puoi vedere sopra, il mio tasso promozionale tornerà al 20,49% (un tasso scandalosamente offensivo, tra l'altro) al termine del periodo promozionale.

A questo punto, tutto il saldo rimasto va a questo tasso e posso pagarlo (se ho i soldi) o trasferirlo su un'altra carta.

Tieni presente che le banche prestano attenzione alle persone che cambiano continuamente i saldi.

Sono quelli che sono conosciuti come surfisti dei tassi e alla fine non vedranno offerte promozionali sulla loro strada poiché a lungo termine costano denaro alle banche.

Imposta il trasferimento e un piano per il rimborso

Di solito, la configurazione di un trasferimento di saldo richiede nient'altro che pochi clic del mouse quando accedi al tuo account online. La mia offerta Scopri di cui sopra richiede che io scelga l'offerta, inserisca i miei numeri di conto degli account che voglio trasferire (me ne stanno dando fino a quattro) e faccia clic su un pulsante per approvare.

Discover impiegherà alcuni giorni per effettuare pagamenti a quei creditori elettronicamente e il saldo verrà magicamente visualizzato sul mio conto in circa una settimana. Abbastanza magico, vero?

Una volta che sei sulla strada per un equilibrio piacevole, nuovo e brillante, devi pensare a un piano per ripagarlo.

Come ho consigliato prima, farei un trasferimento di saldo se ha senso finanziario per te, ma anche solo se puoi permetterti di ripagarlo in tempo.

Se trasferissi $ 20.000 allo 0% utilizzando l'Offerta uno sopra, non solo pagherei una commissione di trasferimento di $ 600, ma avrei solo il saldo allo 0% per 12 mesi. Dopodiché, passerebbe al 20,4% (qualunque sia il saldo rimasto). Non è una buona situazione.

Ho menzionato i surfisti delle tariffe sopra:questo non significa che non puoi fare un paio di trasferimenti per ripagare il tuo debito.

Devi essere strategico al riguardo. Se abusi dei trasferimenti di saldo e aggiungi continuamente al tuo debito, le offerte si esauriranno. Ma se prendi l'approccio giusto e usi i trasferimenti per saldare il tuo debito (sì, ecco a cosa serve, non per aprire il tuo limite di credito per più acquisti), allora puoi farla franca con due o tre trasferimenti di saldo.

La cosa da considerare, tuttavia, è che non sai quali offerte saranno disponibili per te quando sarai pronto per farne un'altra.

Il mio consiglio è di impostare un piano per ripagare la maggior parte o tutto il debito al termine della promozione. Scegli solo un'offerta che abbia una tariffa rispettabile in seguito. In questo modo, se non riesci a trovare un'altra opzione di trasferimento, non ti stai mettendo in una situazione finanziaria orrenda. Ad esempio, se dovessi spostare il debito della carta di credito, non accetterei mai l'offerta di Discover basandomi esclusivamente sulla tariffa che mi daranno in seguito. Fai un piano e attieniti ad esso.

Fai una revisione dopo l'azione:come stai cambiando i tuoi comportamenti?

Ho accennato a questo sopra, ma il problema di fondo più profondo qui è che è necessario adattare la propria mentalità finanziaria. In questo modo non ti ritroverai nella situazione in cui dovrai eseguire nuovamente un trasferimento di saldo. Per quelli di voi che hanno letto i miei articoli negli ultimi anni, probabilmente ormai avrete capito che sono molto contrario al debito della carta di credito. Le tariffe sono troppo alte e si creano comportamenti di spesa non sostenibili a lungo termine.

Se ti sei trovato in una posizione in cui hai così tanti debiti che devi fare un trasferimento di equilibrio (piuttosto che essere semplicemente strategico sul tuo piano di pagamento), concentrati sul pagamento del debito e nient'altro. Consiglierei qualcosa come il metodo Snowball, che Dave Ramsey sostiene.

Riepilogo

Effettuare un trasferimento di saldo può essere una mossa finanziaria molto intelligente, ma solo se lo fai per le giuste ragioni.

Se hai tonnellate di debiti e stai cercando di aggiungerli spostando denaro da una carta all'altra (sì, le persone lo fanno), concentrati invece sul pagamento dei tuoi saldi nel modo tradizionale. C'è una certa mentalità che devi avere se intendi utilizzare i trasferimenti di saldo in modo efficace perché ti sembrerà di aver pagato il tuo debito quando tutto ciò che hai fatto è spostarlo da qualche altra parte.

Se segui i passaggi precedenti e analizzi il tuo debito, le tue offerte e crei un piano di rimborso, sfruttare un trasferimento di saldo è una decisione finanziaria intelligente e può aiutarti a uscire dal debito più rapidamente.

Scopri di più

- 5 motivi importanti per cui è importante una commissione per il trasferimento del saldo

- I trasferimenti di saldo dell'APR dello 0% possono far risparmiare migliaia di interessi, ma dovresti davvero fare domanda?

Strumenti correlati

- Ottieni un punteggio di credito veramente gratuito

- Monitora il tuo credito ogni giorno:inizia ora

- Le nostre carte di credito consigliate

-

Come aumentare il tuo credito con un trasferimento del saldo

I trasferimenti di saldo possono essere un modo pratico ed efficace per affrontare il debito della carta di credito. Semplicemente, trasferisci il debito della tua carta di credito ad alto interesse s

-

Le migliori carte di credito per il trasferimento del saldo del 2022

Sia che tu stia cercando una carta per il trasferimento del saldo con premi o desideri il TAEG dello 0% più lungo, cè unopzione per te nella nostra lista! Se stai guardando unenorme fetta di debi

Articoli in Evidenza

- Come testare la mia carta di credito

- Come trasferire contanti da una carta di credito

- Come trovare un saldo sulla carta di credito

- Come appiattire una carta di credito

- Come trasferire denaro dalla carta di credito a una carta prepagata

- Come funziona un trasferimento del saldo della carta di credito?

- Come costruire il tuo credito

- Che cos'è una carta di credito per il trasferimento del saldo?

- Quanto tempo impiega un trasferimento del saldo della carta di credito?

- Come funzionano i trasferimenti di saldo con carta di credito

-

Guida in 2 minuti:come utilizzare i trasferimenti di saldo per pagare il debito della carta di credito

Guida in 2 minuti:come utilizzare i trasferimenti di saldo per pagare il debito della carta di credito Le carte di credito per il trasferimento del saldo possono aiutarti a uscire dai debiti, una volta che sai alcune cose. Prenditi un paio di minuti per imparare le basi su cosa sono e come usarli. Ch...

-

Dovresti fare un trasferimento del saldo?

Dovresti fare un trasferimento del saldo? Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...