Sii orgoglioso dei tuoi soldi:una guida per esperti alla ricchezza semplificata

Sai cos'è una mentalità finanziaria? Può significare cose diverse per persone diverse. Nei termini più semplici, la tua mentalità sul denaro è il modo in cui pensi al denaro e le convinzioni che hai su di esso. Il tuo atteggiamento nei confronti del denaro determina in gran parte il modo in cui lo guadagni, lo spendi e lo risparmi.

Che tu sia o meno motivato direttamente dal fare banca, quasi sicuramente hai una mentalità finanziaria, anche se non ci pensi consapevolmente. Siamo qui per dirti che il denaro intelligente sta nel conoscere te stesso:scopri come funziona il tuo rapporto con Moolah e alla fine ti sentirai come se avessi acquisito un nuovo superpotere. Più strumenti finanziari hai a disposizione, migliore è la tua vita.

Sia che tu stia cercando di rispondere a domande di base sul denaro o di affrontare grandi obiettivi finanziari, la gestione del denaro è un'abilità cruciale che puoi costruire da qualsiasi punto di partenza. Continua a leggere se sei interessato a fare bene i tuoi soldi:coltivare la migliore mentalità e le migliori pratiche per massimizzare il benessere finanziario e ridurre al minimo il debito.

Tipi di strategie di gestione del denaro

Esistono diversi tipi di strategie di gestione del denaro personale, a seconda dei tuoi comportamenti passati, del tuo quadro finanziario attuale e dei tuoi obiettivi futuri.

Il passato

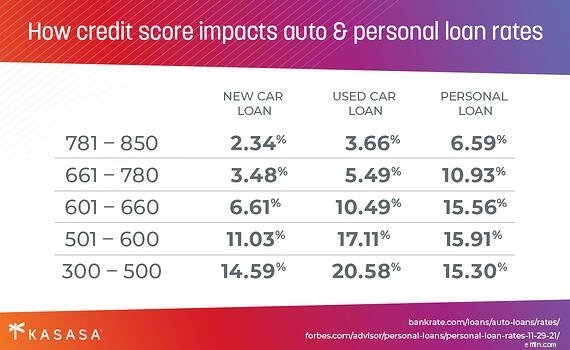

Un aspetto chiave della tua situazione finanziaria generale è il tuo punteggio di credito. Questo numero a tre cifre è principalmente una registrazione di come hai costantemente rimborsato la tua carta di credito e altri prestiti o debiti in passato.

Cerchiamo di chiarire una cosa in anticipo:un punteggio di credito basso non significa che non sei in grado di migliorare la tua mentalità finanziaria e ottenere i tuoi soldi nel modo giusto. In effetti, sei il tipo di persona che trarrà maggiori benefici dalla lettura di ulteriori!

Il presente

Non importa quale sia il tuo punteggio di credito, non c'è tempo come il presente per fare un salto nel migliorare le cose. Un modo per pensare a quali strategie di gestione del denaro potrebbero essere adatte a te è iniziare analizzando dove sei stato in passato, in particolare le aree in cui è necessario un miglioramento.

Diciamo che hai acquistato la tua auto attuale presso un concessionario e non hai avuto il tempo o l'energia per cercare il miglior tasso di prestito auto possibile. Inoltre, il tuo punteggio di credito non era così alto allora, ma ora è un po' meglio. Riflettendo su quella decisione passata, ora puoi armarti di informazioni sul rifinanziamento dei prestiti automobilistici, quindi andare avanti e trovarti un prestito con un tasso molto migliore e migliorerai notevolmente il tuo flusso di cassa praticamente da un giorno all'altro. Questo è fare bene i tuoi soldi.

Il futuro

Questa è la parte divertente. Dove vuoi che ti porti la tua roadmap finanziaria? Vuoi un fondo di emergenza ben fornito, un flusso di cassa disponibile per indulgenze occasionali o un conto di risparmio che tenga più degli avanzi della tua ultima busta paga? A seconda di come sarà il tuo domani, dovresti pensare alle tue decisioni finanziarie di oggi.

Se a un certo punto desideri andare in pensione con un mucchio di soldi, puoi iniziare a indagare sui fondi del mercato monetario o sui conti di risparmio che incentivano a lasciare la tua ricchezza per lo più intatta.

Se sei più propenso a spenderlo se lo hai, d'altra parte, puoi pianificare il futuro esaminando conti correnti con premi cash back.

Sei un spendaccione o un risparmiatore?

Ciò fa emergere una distinzione importante, che si lega alla tua mentalità finanziaria. Alcune persone pensano al proprio conto in banca come a una nave, un secchio che viene riempito di denaro il giorno di paga e successivamente speso. Quelle persone sono spendaccione. L'altro tipo principale vede il proprio conto in banca come un organismo, qualcosa che dovrebbe crescere nel tempo piuttosto che passare da pieno a vuoto come un serbatoio di benzina. Quelle persone sono dei risparmiatori.

Il mondo non si scompone in bianco e nero in quel modo, ovviamente. Probabilmente sei da qualche parte nella scala di grigi nel mezzo. Ma è importante realizzare le tue tendenze, cosa ti piace tenere e cosa vuoi cambiare. Spesso, questo significa spostare più schemi di pensiero e comportamenti dalla categoria "spender" alla categoria "risparmio" facendo cose come stabilire un budget o dare un'occhiata a lezioni di finanza personale.

Mantenere il debito al minimo

Ottenere i tuoi soldi giusti e comportarti come un risparmiatore rispetto a uno che spende non riguarda solo il tuo conto di risparmio. Il debito è una caratteristica centrale della nostra società, qualcosa che non puoi vivere facilmente in America senza sperimentarlo. Stiamo parlando di tutto, dalla tua carta di credito per la costruzione del credito su cui metti il caffè dispari al mutuo che protegge il tuo diritto al tetto sopra la tua testa.

Ottenere un quadro più chiaro del quadro generale del debito e quindi fare scelte proattive per migliorarlo è una strategia fondamentale per ottenere i soldi giusti. È molto probabile che tu abbia una qualche forma di debito con carta di credito in questo momento, probabilmente in esecuzione saldi su più carte con orari diversi e pagamenti minimi. Non entriamo nemmeno nei debiti degli studenti, nei prestiti automobilistici o in quel mutuo.

Consolidare il debito o rifinanziare un prestito esistente, tutt'altro che stellare, è un primo potente passo per tenere sotto controllo le tue finanze se sei sul lato più pesante del tuo viaggio di debiti. (Suggerimento per professionisti:un prestito Kasasa ® è un ottimo strumento progettato per fare proprio questo:aiutarti a prendere in prestito in modo più intelligente invece di accumulare più debiti ad alto interesse. Inizia con un prestito Kasasa per il consolidamento del debito.)

Fai bene i tuoi soldi e la tua mente

Non importa quale sia la tua situazione, usi i soldi. Potresti destreggiarti tra più conti bancari, il che significa diversi saldi dei conti, tassi di interesse, estratti conto mensili e fatture e altre cose divertenti del genere da tenere sempre dritti. Di conseguenza, potresti comprensibilmente non avere una buona panoramica di come sono realmente le tue finanze, il quadro generale di quanto hai (i tuoi risparmi) rispetto a quanto devi (il tuo debito).

Sembra stressante! Ma se hai letto fino a qui, sei già sulla via d'uscita da questa situazione difficile.

Lascia che Kasasa ® sii la luce alla fine di quel tunnel. Se stai cercando di passare da "spenditore" a "risparmio", per uscire dai debiti più velocemente e vedere il tuo conto di risparmio crescere nel tempo, Kasasa ha esattamente gli strumenti di cui hai bisogno per arrivarci.

Forse hai bisogno di un conto di risparmio ad alto rendimento, un conto corrente ricco di ricompense o un prestito personale che ti aiuti a consolidare il tuo debito esistente e renderlo molto più semplice e diretto da gestire. Indipendentemente dalle tue esigenze specifiche, Kasasa e la nostra rete nazionale di istituzioni finanziarie comunitarie sono qui per aiutarti a mettere a fuoco le tue finanze e ad essere orgoglioso dei tuoi soldi.

-

10 dei nostri podcast di denaro preferiti

Questi 10 podcast di denaro possono aiutarti a iniziare a prendere decisioni di denaro intelligenti, dallinvestimento al risparmio fino alla dichiarazione delle tasse. Che tu sia un principiante

-

Scavare la via del debito

È curioso che le persone spesso si sentano stressate dal denaro:circa il 75% degli americani lo dice. In realtà, il denaro è uno strumento che usi per saldare il debito della carta di credito, il debi

Articoli in Evidenza

- Come costruire ricchezza nei tuoi 30 anni

- Come chiedere soldi educatamente:una guida all'etichetta

- Guida all'automazione della gestione del denaro

- 5 modi per raddoppiare i tuoi soldi

- Semplici modi per iniziare a investire i tuoi soldi quest'estate

- Come costruire ricchezza

- Come investire denaro per far crescere la tua ricchezza

- Come essere consapevoli dei propri soldi

- Come fare un budget:la nostra guida passo passo per gestire i tuoi soldi

- 5 modi per raddoppiare i tuoi soldi

-

Come investire denaro nei tuoi 20 anni

Come investire denaro nei tuoi 20 anni Ladulto è difficile. Se hai 20 anni, potresti trovarti a cercare di destreggiarti tra una serie di responsabilità finanziarie:prestiti agli studenti, affitto, spese mediche, pagamenti dellauto, presti...

-

Come essere un adulto:una guida passo passo per mettere insieme i tuoi S$%t

Come essere un adulto:una guida passo passo per mettere insieme i tuoi S$%t Come neolaureato, è facile lasciarsi sopraffare da nuove libertà e nuove responsabilità. Non preoccuparti! Ecco la nostra guida passo passo su come diventare adulti. Essere un giovane adulto nel ...