Semplici modi per iniziare a investire i tuoi soldi quest'estate

Hai un po' di tempo libero durante i mesi estivi e puoi risparmiare un po' di tempo per aumentare i tuoi soldi? O forse stai guadagnando denaro extra dai concerti estivi. In entrambi i casi, potresti voler pensare a qualche investimento. Sicuro, la sirena di fughe estemporanee in luoghi esotici potrebbe essere un cenno, ma vorrai prenderti cura di te stesso futuro.

Ecco alcuni semplici modi in cui puoi investire in estate:

Fondi indicizzati a basso costo

non avere $ 1, 000 per iniziare? Investire in un diversificato, fondo indicizzato a basso costo, raccomanda Sean Gillespie, co-fondatore e pianificatore finanziario di Redeployment Wealth Strategies. Un fondo indicizzato è un tipo di fondo comune gestito dalle tendenze dell'indice, e quindi avere commissioni più basse. E commissioni più basse significano che più di quel denaro tornerà a te.

“Fare ciò si prende cura dell'allocazione e della diversificazione degli asset, due delle tre abitudini più importanti all'interno di qualsiasi portafoglio, proprio fuori dal cancello, " spiega Gillespie. "(Il terzo aspetto è la tolleranza al rischio.) "Il potere di iniziare prima piuttosto che dopo è a dir poco sorprendente, "dice Gillespie, e vedrai quanto cresceranno i tuoi soldi. Iniziare, calcola un importo che puoi comodamente investire ogni mese. Assicurati di tenerlo in primo piano, e farne una priorità.

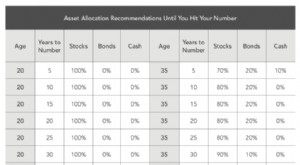

Azioni? Forse no…

Scegliendo un portafoglio ampiamente diversificato che corrisponda al rischio che sei disposto a correre, non dovrai affrontare lo stress della selezione delle azioni, spiega Miguel Gomez, un Certified Financial Planner presso Lauterbach Financial Advisors. Ed ovviamente, assicurati di scegliere un portafoglio che corrisponda ai tuoi obiettivi specifici.

Per esempio, se stai investendo per, diciamo, nei prossimi due-cinque anni, probabilmente non hai bisogno di correre rischi nel mercato azionario, dice Gomez. Ma se stai sperperando soldi per qualcosa che sta accadendo oltre i 10 anni, allora probabilmente ha senso optare per un approccio più rischioso.

Fondo sponsorizzato dal datore di lavoro

Una delle cose più facili che puoi fare è mettere via soldi ogni mese in un conto pensionistico sponsorizzato dal datore di lavoro, come un 401 (k) o Roth IRA. Per il 2018, i limiti di contributo annuale per un 401 (k) sono $ 18, 500. Il limite di contributo per un Roth IRA per gli individui sotto i 50 anni è di $ 5, 500.

Scopri se il tuo datore di lavoro offre contributi corrispondenti. "La maggior parte dei datori di lavoro offre un programma di corrispondenza, dove l'impresa investirà una certa percentuale dei fondi investiti dall'individuo, "dice Sahil Vakil, CFA®, CFP®, e amministratore delegato di MYRA Wealth.

Puoi anche impegnarti ad iniziare donando una piccola percentuale, quindi aumentare la percentuale ogni pochi mesi. Un'altra tattica? Contribuisci in parte, o in tutto, ai tuoi aumenti annuali verso il tuo conto pensionistico del datore di lavoro. Sono soldi che molto probabilmente non noterai.

Contributi automatici

Il modo migliore per risparmiare è non doverci pensare affatto. C'è una magia sublime nell'approccio "impostalo e dimenticalo". I tuoi soldi crescono senza che tu debba fare alcuno sforzo.

Imposta i trasferimenti automatici su un conto IRA o imponibile, raccomanda Levi Sanchez, un Certified Financial Planner e co-fondatore di Ricchezza millenaria .

“Se stai automatizzando i tuoi investimenti, è più probabile che ti impegni a farlo, "dice Sanchez. Iniziare, risparmiare una piccola somma ogni mese, poi aumentalo nel tempo. L'importante è prendere l'abitudine di farlo adesso. In questo modo quando hai più da mettere via, avrai già aperto la strada agli investimenti, per così dire.

Micro-investimenti

Un altro modo semplice per iniziare a investire è provare una delle poche app di micro investimento disponibili. Quelli popolari includono ghiande, Robinhood o Stash. C'è un deposito minimo o nullo per iniziare, e inizi contribuendo con qualche dollaro ai tuoi conti di investimento.

Ghiande arrotonda le tue transazioni dai tuoi conti di risparmio e carte di credito collegati. Con Stash, puoi scegliere tra diversi portafogli in base ai tuoi interessi. Se vuoi aumentare i tuoi investimenti, puoi impostare trasferimenti automatici, o aggiungi altri account. “Gli importi sono piccoli, ma si sommano nel tempo e sono un ottimo modo per iniziare, "dice Sanchez.

Investi denaro extra guadagnato dai concerti estivi

L'estate è un ottimo modo per affrontare trambusto laterale, sia da pet sitting per vacanzieri, aiutare le persone a sradicare nuovi scavi (è l'alta stagione dei traslochi, dopo tutto) o attraverso il ride sharing. Mentre potresti voler utilizzare una solida fetta di guadagni estivi extra per pagare i debiti o per le festività natalizie inevitabilmente costose, mettere da parte una piccola parte esclusivamente per l'investimento. Puoi provare un'app di micro-investimento (vedi sopra) o versare contributi extra a un conto pensionistico.

Se stai destreggiando più concerti, puoi destinare i soldi che guadagni da determinate attività secondarie a obiettivi "divertenti", un altro come denaro "avanti" da mettere nei tuoi risparmi, e un altro solo per investire. Ad esempio, soldi che guadagni guardando i bambini e come autista di rideshare puoi andare verso il tuo fondo per le vacanze, mentre il reddito proveniente dalla trascrizione del nastro freelance può essere utilizzato solo per investire.

Rendendo l'investimento una priorità assoluta, puoi sviluppare le abitudini e la forza di volontà per farti risparmiare per la pensione. Sarai sicuramente grato di aver fatto le mosse che hai fatto oggi.

*Questo post del blog non costituisce, e non deve essere considerato un sostituto di consulenza legale o finanziaria. Ogni situazione finanziaria è diversa, i consigli forniti sono da intendersi generali. Si prega di contattare i propri consulenti finanziari o legali per informazioni specifiche sulla propria situazione.

-

6 modi per risparmiare denaro sul tuo matrimonio

Il tuo matrimonio potrebbe finire per essere il giorno più costoso della tua vita. Ecco come ridurre i costi. Il tuo matrimonio potrebbe finire per essere il giorno più costoso della tua vita. Ecco c

-

4 semplici modi per aumentare il tuo conto bancario

Fino agli ultimi dollari nel tuo conto in banca? Ecco alcuni semplici modi per aumentare il tuo saldo. Affrontiamolo. Non importa quanto ti dedichi al budget e al risparmio, ci sono momenti in cu

Articoli in Evidenza

- 7 modi migliori per investire mentre sei al college

- Investire in modo intelligente i soldi della pensione

- Investire i tuoi soldi online facile,

- Investire,

- Nozioni di base sugli investimenti:è facile da avviare

- 12 modi intelligenti per iniziare a investire se non hai molti soldi

- Investire il tuo fondo di emergenza

- 3 modi per risparmiare denaro sul tuo matrimonio

- 4 modi in cui puoi impegnarti nuovamente a raggiungere i tuoi obiettivi di denaro questo mese

- 5 modi per raddoppiare i tuoi soldi

-

12 semplici modi per risparmiare denaro

12 semplici modi per risparmiare denaro Per molti, lidea di risparmiare può essere opprimente. Con così tante spese da pagare, come le rate del mutuo, assicurazione auto, prestiti studenteschi, cibo, e altro ancora, mettere da parte i soldi...

-

Come iniziare a investire (7 semplici passaggi)

Come iniziare a investire (7 semplici passaggi) Warren Buffett guadagna $ 1 milione allora sui suoi investimenti senza dover scambiare il suo tempo per quei soldi. Lanno scorso ho guadagnato 45 dollari allora sui miei investimenti, la maggior parte...