Come estinguere il mutuo in 5 anni

Per i nuovi proprietari di casa, 30 anni di debiti sono una prospettiva dolorosa. Chi vuole ancora essere in debito con la propria casa dopo il pensionamento? Sfortunatamente, questo è il lasso di tempo su cui vengono impostati molti piani di rimborso dei mutui tradizionali. Però, negli ultimi anni molti proprietari di case hanno deciso di fare dell'estinzione del mutuo la loro priorità numero 1 per vivere senza debiti e costruire il loro conto in banca congiunto per altre importanti spese di soggiorno. Imparare a estinguere il mutuo in cinque anni non è facile, ma con fatica, un budget ristretto, e alcuni sacrifici nello stile di vita, è decisamente a portata di mano.

Dai un'occhiata alle nostre sette strategie di seguito per assicurarti di fare tutto il possibile per estinguere il mutuo in anticipo:

1. Assicurati che le tue finanze possano gestire un mutuo

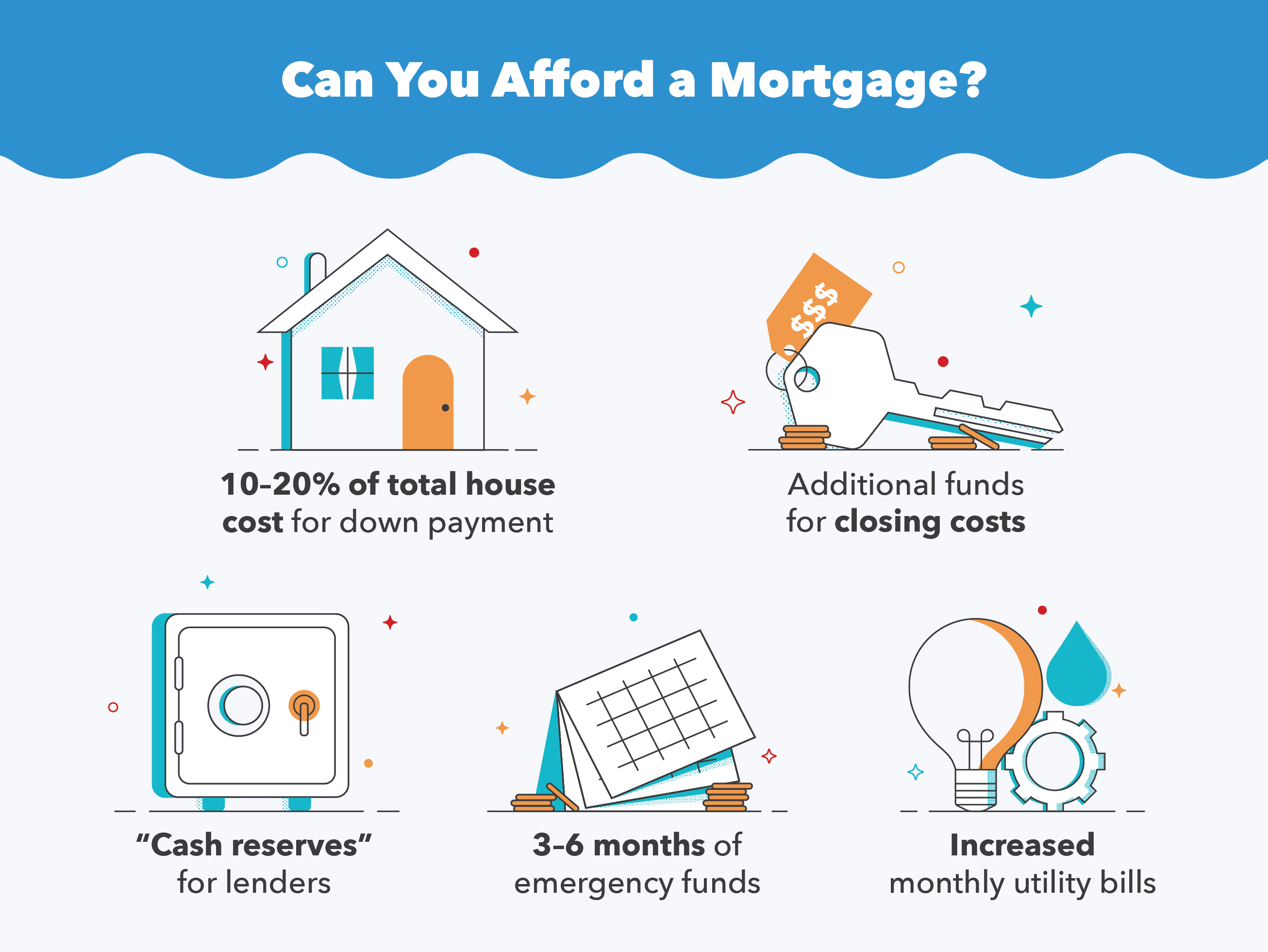

Cominciando dall'inizio, dovresti assicurarti che le tue finanze siano in una posizione sufficientemente solida per sostenere il tuo imminente acconto e le successive rate del mutuo. Spendere tutti i tuoi risparmi in una nuova casa non è un'idea intelligente, anche se tecnicamente sarebbe sufficiente per coprire il 10% in meno dell'acquirente medio. Dovresti sempre avere dei fondi da parte per le emergenze e assicurarti di essere in grado di permetterti tutte le nuove bollette che accompagnano il possesso di una casa.

Inoltre, al minimo, dovresti stimare che ci vorrà circa 1,5 volte il tuo acconto per chiudere una casa. Questo fattori nei costi di chiusura, prestatore richiesto “riserve di cassa, “assicurazione per i proprietari di casa, e altri fattori. Per esempio, una casa quotata a $ 100, 000 ti costerà almeno $ 15, 000 a copertura dell'acconto e delle spese accessorie.

2. Paga almeno il 20% di sconto se possibile

Come menzionato sopra, Il 10% del valore totale della casa è l'importo medio che un consumatore attribuisce a una casa. Però, dovresti mirare a pagare almeno il 20 percento in meno, se puoi. Ci sono diversi vantaggi nel pagare il 20% o più in basso. Per una cosa, ti stai prendendo cura di una grossa fetta del costo totale del mutuo fin dall'inizio, che ti aiuterà a raggiungere il tuo obiettivo di estinguere il mutuo più velocemente. Pagare più soldi possibile significa anche che nel tempo pagherai meno interessi sul mutuo per la casa.

Il vantaggio finale è che i prestatori privati possono spesso richiedere di pagare un'assicurazione ipotecaria privata (PMI) per eventuali acconti inferiori al 20%. Questa assicurazione extra può finire per costarti migliaia di dollari per ogni anno in cui il tuo patrimonio immobiliare rimane al di sotto della soglia del 20 percento, e può essere difficile liberarsene anche se il rapporto prestito/valore aumenta.

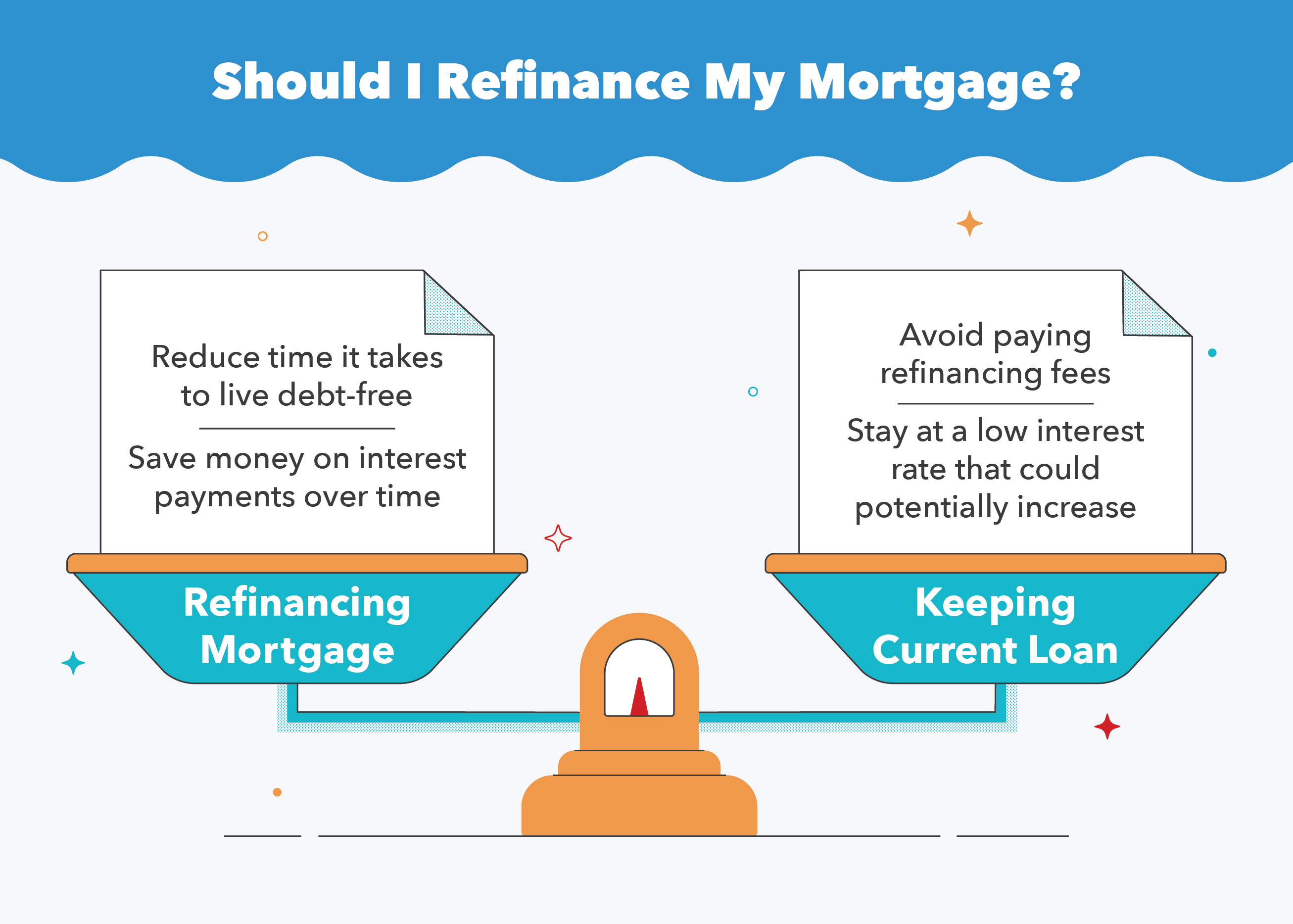

3. Inizia con un piano di rimborso di 15 anni

Come abbiamo detto prima, 30 anni sono un tempo terribilmente lungo per essere indebitati. Anziché, optare per un piano di pagamento di 15 anni più aggressivo se te lo puoi permettere. Questo non solo ti consentirà di dimezzare i tempi di rimborso del mutuo, ma significa anche che risparmierai su almeno 15 anni di pagamenti di interessi, il che significa migliaia di dollari in tasca. Se hai già un prestito di 20 o 30 anni e stai cercando di passare a un prestito di 15 anni, dovresti sapere che in genere ci sono commissioni associate al rifinanziamento. Per questa ragione, è importante calcolare che il nuovo tasso di interesse e i risparmi supereranno il costo effettivo del rifinanziamento.

Se le commissioni di rifinanziamento sono fuori budget, o il nuovo tasso di interesse non varrebbe la pena di cambiare, puoi sempre "fingere" di avere un piano più accelerato e regolare di conseguenza i tuoi pagamenti mensili. Per esempio, su un piano trentennale, raddoppieresti semplicemente il numero o l'importo dei tuoi pagamenti per raggiungere un obiettivo di 15 anni. Lo stesso funziona con l'obiettivo di estinguere il mutuo in cinque anni, avresti solo bisogno di aumentare i tuoi pagamenti mensili di un bel po'.

4. Imposta una data target specifica per 5 anni

Se il tuo obiettivo è capire come estinguere il mutuo in cinque anni, dovrai scegliere una data specifica entro la quale realizzare il tuo piano. Può essere utile organizzarlo in occasione di una vacanza o di un compleanno se vuoi prenderti un po' di tempo libero per festeggiare! Selezionando una data specifica, potrai calcolare esattamente quante settimane e mesi hai a disposizione per estinguere anticipatamente il mutuo e dividere l'importo totale dovuto per l'importo e la frequenza dei pagamenti.

È una buona idea stabilire ulteriori traguardi per te stesso per assicurarti di essere sulla buona strada, come il 25 per cento pagato, 50 per cento pagato, ecc. Anche tenere traccia dei tuoi pagamenti in un foglio di calcolo è un ottimo modo per ritenerti responsabile. Puoi anche utilizzare questo calcolatore di ammortamento per aiutarti a ottenere una stima e scegliere una data di vincita specifica.

5. Effettua pagamenti bisettimanali

Un buon modo per "ingannarti" a effettuare pagamenti extra è impostare un programma di pagamento bisettimanale invece del tipico programma di pagamento mensile. Prendi semplicemente il costo del tuo pagamento mensile e dividilo in due, quindi pagare questo nuovo importo ogni due settimane. 52 settimane divise per due =26 mezze rate, diviso ancora per due =13 mensilità intere. L'utilizzo di questo metodo funziona effettivamente per darti un pagamento mensile extra completo ogni anno rispetto ai 12 che pagheresti normalmente, perché stai fingendo che ogni mese sia esattamente quattro settimane.

Però, è importante notare che non tutti gli istituti di credito consentono di effettuare pagamenti bisettimanali e alcuni addebitano una commissione per elaborare i pagamenti aggiuntivi. Se questo è il tuo caso, evita di pagare le spese extra dividendo invece la rata mensile extra per 12, e aggiungendo tale importo a ciascuna delle tue attuali tariffe mensili per ottenere lo stesso risultato.

6. Taglia le spese e aumenta il reddito mensile

Più facile a dirsi che a farsi, Giusto? Però, sforzarsi di estinguere il mutuo in cinque anni non è un compito facile, e probabilmente ci vorranno tutte le tue risorse finanziarie extra per raggiungerlo. Questo significa eliminare alcuni lussi dalla tua vita e imparare a vivere in modo più semplice. Raggiungere il tuo obiettivo quinquennale richiederà un budget intenso, e dovrai pagare di più per il tuo capitale rispetto al tuo saldo minimo ogni mese. La maggior parte delle spese estranee dovrà attendere poiché tutto il reddito disponibile viene incanalato nel mutuo.

La semplice equazione è:risparmia più di quanto spendi. Alcune strategie per questo che possono sommarsi a lungo termine includono:

- Preparare il pranzo a casa ogni giorno contro mangiare fuori

- Porta il tuo caffè o bevi il caffè dell'ufficio invece di comprarlo tutti i giorni

- Dì no alla maggior parte delle vacanze per i prossimi anni

- Attività di ricerca del budget come giornate gratuite nei musei o aree naturali vicine

- Vendi eventuali mobili in più, capi di abbigliamento, equipaggiamento da palestra, o altri non essenziali su Craigslist o in una vendita di garage

- Prendi in considerazione la possibilità di lavorare come freelance su Upwork o su un'altra piattaforma

- Approfitta delle offerte per l'happy hour per le serate con appuntamenti

- Ritaglia i prodotti alimentari costosi e scegli gli alimenti non di marca

- Scegli la bicicletta o i mezzi pubblici se ci sono buone opzioni nella tua zona

Sebbene questi suggerimenti possano sembrare grandi cambiamenti, dopo poche settimane ti abituerai al tuo nuovo stile di vita e mentalità!

7. Premiati lungo la strada

Detto tutto ciò, probabilmente non raggiungerai il tuo obiettivo di estinguere il mutuo in anticipo se si tratta di un'esperienza completamente priva di gioia. È importante riconoscere il duro lavoro che stai facendo e ciò che hai realizzato finora. In concomitanza con il tuo traguardo di payoff, dovresti organizzare feste per festeggiare con amici e familiari. Avere il supporto dei propri cari farà sembrare il tuo obiettivo molto più realizzabile. Oltre alle celebrazioni importanti, regalati una coccola ogni tanto. Che si tratti di un appuntamento notturno elegante o di una gita in un parco di divertimenti, ti meriti di lasciarti andare e rilassarti ogni tanto.

Devo pagare il mio mutuo?

Ora che abbiamo spiegato come estinguere un mutuo in cinque anni e quali cambiamenti nello stile di vita ci vorranno, dovresti prenderti un momento e considerare se questo è effettivamente un compito fattibile per te. Come abbiamo detto nella prima strategia, non dovresti mai buttare tutti i tuoi risparmi per pagare un mutuo. Forse tecnicamente hai abbastanza risparmi per estinguere il tuo prestito principale, ma non è mai una buona strategia avere tutte le uova nello stesso paniere. Durante tutto il processo di rimborso del mutuo, dovresti comunque avere un fondo di emergenza accantonato e contribuire ai tuoi risparmi per la pensione. Non prosciugare questi conti solo per estinguere il tuo prestito, non importa quanto possa sembrare allettante.

Inoltre, non dovresti assolutamente accumulare debiti sulla carta di credito per estinguere il mutuo in anticipo. La maggior parte delle carte di credito avrà un tasso di interesse molto più alto del mutuo, quindi in realtà perderesti denaro. Però, se le altre tue attività finanziarie sono sicure e hai i fondi per estinguere il tuo mutuo in cinque anni, allora questo è un risultato colossale e dovresti essere orgoglioso del tuo viaggio fuori dai debiti!

Ci auguriamo che questa guida su come estinguere il mutuo in cinque anni ti aiuti a partire con il piede giusto quando inizi come proprietario di una casa, o come proprietario di una casa che cerca di estinguere il mutuo in anticipo. Come sempre, puoi visitare Turbo per una consulenza finanziaria esperta, dalle tasse ai mutui.

Fonti:soldi sotto i 30 anni | L'equilibrio | Policygenius | Dave Ramsey

-

Come estinguere il debito

Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss

-

Come ho usato la regola di $ 1 per pagare il mio mutuo

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

Articoli in Evidenza

- Come pagare 50,

- Come estinguere un mutuo in 5 anni

- Come pagare il capitale su un mutuo

- Conviene estinguere anticipatamente il mutuo?

- Come posso dimostrare di aver pagato il mio mutuo?

- Come estinguere anticipatamente il tuo prestito auto

- Devo pagare il mio mutuo?

- 10 modi per ripagare il mutuo più velocemente

- Piano di attacco:come ripagare i tuoi prestiti studenteschi in 5 anni o meno

- Il modo migliore per ripagare il mutuo:una guida completa

-

5 modi per ripagare rapidamente il tuo mutuo

5 modi per ripagare rapidamente il tuo mutuo Molte persone sono, comprensibilmente, interessate a demolire tutto il loro debito e questo include capire come estinguere rapidamente un mutuo. È un obiettivo ammirevole e vivere una vita senza debit...

-

Come abbiamo pagato il nostro mutuo in 6 anni (e perché!)

Come abbiamo pagato il nostro mutuo in 6 anni (e perché!) Abbiamo appena pagato il mutuo e sembra... beh, non sono nemmeno sicuro che sia ancora affondato. Innanzitutto, lasciatemi dire che so che estinguere anticipatamente il mutuo è un obiettivo che molt...