Pianificazione finanziaria per la generazione dei sandwich:trovare un equilibrio tra bambini e genitori anziani

La pianificazione finanziaria per uno è già abbastanza scoraggiante, ma la pianificazione per tre generazioni di persone può essere decisamente travolgente.

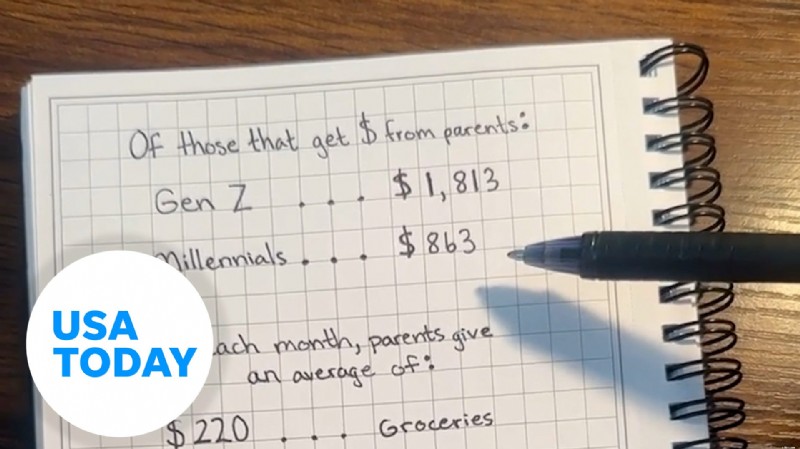

Eppure, è esattamente ciò a cui devono pensare decine di milioni di americani della “generazione sandwich” che si prendono cura contemporaneamente di figli e genitori, dicono gli esperti finanziari. Altrimenti rischiano, come molti hanno già sperimentato, di essere prosciugati finanziariamente oltre che emotivamente e fisicamente.

L'anno scorso, un sondaggio condotto su 1.024 americani di età compresa tra 40 e 59 anni, condotto dalla società di servizi pensionistici Athene, ha mostrato che quasi il 75% degli intervistati della generazione sandwich aveva adeguato i propri obiettivi pensionistici per sostenere i figli adulti e i parenti anziani. Hanno ridotto le spese, ritardato il pensionamento o attinto ai risparmi pensionistici mentre altri avevano pianificato di non andare in pensione affatto, ha affermato.

"È un ambiente molto, molto impegnativo:pagare per figli o figli adulti e genitori anziani", ha affermato Miklos Ringbauer, commercialista certificato e fondatore di MiklosCPA Inc. Prendersi cura delle persone giorno per giorno senza un piano, "danneggia te stesso, il tuo futuro e la tua ricchezza".

Quando dovrebbero pianificare gli americani della generazione sandwich?

Come al solito, il momento migliore per elaborare un piano è presto, prima che si verifichi un evento come la malattia grave di un genitore, dicono gli esperti. La pianificazione anticipata offre sempre alle persone più strumenti e maggiore flessibilità per proteggere te e i tuoi cari.

Una delle principali aree di interesse dovrebbero essere i piani per l’assistenza a lungo termine, hanno detto gli esperti. Secondo il Dipartimento della salute e dei servizi umani (HHS) degli Stati Uniti, circa il 70% delle persone che compiono 65 anni avranno bisogno di una qualche forma di assistenza a lungo termine. L'assistenza a lungo termine comprende un'ampia gamma di cure, dall'assistenza nelle attività quotidiane alle cure mediche più complesse a domicilio, in una struttura come una casa di cura o in un contesto comunitario come una struttura di residenza assistita.

L’assicurazione sanitaria tradizionale e Medicare in genere non coprono l’assistenza a lungo termine, che può essere costosa. Secondo il Cost of Care Survey della società di pianificazione CareScout, il costo medio dell’asilo nido per adulti cinque giorni alla settimana nel 2025 è stato di 24.700 dollari all’anno, mentre gli operatori sanitari domiciliari non medici hanno speso circa 80.080 dollari. Una stanza in una casa di cura semi-privata costa 114.975 dollari all'anno, mentre una stanza privata costa 129.575 dollari, ha affermato CareScout.

Come possono le persone pianificare l'assistenza a lungo termine?

Le persone ricche possono permettersi di pagare o acquistare un’assicurazione per l’assistenza a lungo termine, che può essere costosa, dicono i consulenti. I premi dell'assicurazione per l'assistenza a lungo termine possono aumentare nel corso degli anni e, se l'assicurazione non viene utilizzata, i soldi non possono essere recuperati, hanno affermato.

Altri potrebbero prendere in considerazione una polizza assicurativa sulla vita ibrida, ha affermato Rob Burnette, rappresentante dei consulenti per gli investimenti e preparatore fiscale professionista presso l'Outlook Financial Center. Queste politiche a costi fissi garantiscono un pagamento sotto forma di prestazioni di assistenza o di indennità in caso di morte per i beneficiari, quindi non rimangono soldi sul tavolo se sei fortunato e non hai mai bisogno di cure, ha affermato.

Anche i programmi governativi sono un'opzione, ha affermato Joseph Fresard, avvocato dello studio legale Simasko Law.

"Uno degli errori più grandi che le persone commettono è non approfittare dei benefici pubblici a cui un genitore potrebbe avere diritto", ha affermato.

I veterani possono beneficiare di assistenza a lungo termine o le persone possono pianificare di utilizzare Medicaid, ha detto Fresard. Entrambi hanno restrizioni sul reddito e altri requisiti, quindi le famiglie dovrebbero esaminarli e iniziare a prepararsi per qualificarsi in anticipo.

Medicaid ha un periodo di retrospettiva di cinque anni, quindi le famiglie non possono semplicemente donare beni e qualificarsi per Medicaid. Hanno bisogno di pianificare e iniziare a spendere legalmente le risorse in eccesso dei loro genitori pagando per cose come riparazioni della casa, modifiche all'accessibilità, accordi di sepoltura prepagati e spese mediche non rimborsate, hanno detto i consulenti.

Le famiglie possono anche creare trust irrevocabili per rimuovere risorse computabili ai fini della qualificazione Medicaid, ma ricorda che i trust irrevocabili sono generalmente immutabili.

“Puoi mettere la casa dei tuoi genitori in un fondo fiduciario irrevocabile e poi venderla e usare il denaro per pagare l’assistenza a lungo termine, ma il denaro deve rimanere nel fondo fiduciario per essere utilizzato”, ha detto Fresard.

Tutte queste opzioni potrebbero aiutarti a mantenere la maggior parte delle spese dei tuoi genitori fuori dal tuo budget in modo che tu possa concentrarti su te stesso e sui tuoi figli, dicono gli esperti.

E se la vita accadesse e non ci fosse un piano?

Se un genitore viene inaspettatamente ricoverato in ospedale, ha improvvisamente bisogno di cure a lungo termine e non le hai pianificate, niente panico, dicono i consulenti.

Potrebbero esserci meno opzioni, ma "non è troppo tardi per pianificare", ha detto Ringbauer.

“Prima di tutto stabilizzate le vostre finanze”, ha detto. "È come indossare la maschera per l'ossigeno su un aereo, prima di aiutare gli altri."

Il minimo che dovresti fare per te stesso è contribuire abbastanza a un piano aziendale 401(k) per ottenere il giusto risultato e poi dedicarti a prenderti cura degli altri, hanno detto i consulenti.

Se ci sono fratelli, parla con loro di un piano e discuti il contributo che ciascuno può contribuire alle spese dei tuoi genitori, ha detto Ringbauer.

Un posto in cui cercare aiuto è nel piano di benefit della tua azienda. “Uno sguardo più attento a come i benefit sul posto di lavoro possono aiutare ad allentare la pressione è un buon punto di partenza”, ha affermato Kate Winget, chief revenue officer di Morgan Stanley at Work. "Vantaggi come accordi di lavoro flessibili, politiche di congedo, benefici per l'assistenza ai non autosufficienti e strumenti per il benessere finanziario possono cambiare le regole del gioco e molti non si rendono nemmeno conto che questi benefici erano già a loro disposizione."

Se devi pagare, cerca di farlo in modo fiscalmente efficiente per risparmiare denaro, ha affermato Ringbauer.

Se un genitore ha bisogno di cure e viene dichiarato a carico nella dichiarazione dei redditi, potresti essere in grado di utilizzare i dollari al lordo delle imposte del tuo lavoro da un conto di spesa flessibile per l'assistenza a carico per l'assistenza diurna per adulti o l'assistente domiciliare, nonché per l'assistenza di tuo figlio in modo da poter lavorare, ha detto. Per le spese mediche, paga con il denaro al lordo delle imposte dal tuo conto di risparmio sanitario.

Potrebbero essere disponibili anche crediti d'imposta per il tuo genitore e figlio, tra cui:

- Credito per l'assistenza ai figli e alle persone a carico se il tuo genitore ha vissuto con te per più di sei mesi e ha avuto bisogno di un assistente mentre lavoravi. Alcuni stati ti consentono anche di detrarre una percentuale di questo credito dai rendimenti statali. Questo può essere utilizzato anche per l'asilo nido e i campi estivi di tuo figlio.

- Credito d'imposta sul reddito guadagnato se disponi di risorse finanziarie limitate o moderate.

- Credito per altre persone a carico.

- Elencare in dettaglio le detrazioni per spese mediche o dentistiche non rimborsate pagate di tasca propria.

- Credito d'imposta sulle opportunità americane, per le spese ammissibili degli studenti universitari.

Assicurati di tenere un registro dettagliato di tutto il tuo sostegno finanziario per le tue tasse.

Medora Lee è una reporter di denaro, mercati e finanza personale presso USA TODAY. Puoi contattarla all'indirizzo mjlee@usatoday.com e iscriverti alla nostra newsletter gratuita Daily Money per suggerimenti finanziari personali e notizie aziendali dal lunedì al venerdì.

SMS Facebook Twitter E-mail

Condividi il tuo feedback per aiutarci a migliorare il nostro sito!

-

Che cos'è l'indice del flusso di denaro?

Money Flow Index (MFI) è un indicatore di movimento che analizza sia il tempo che il prezzo per misurare la pressione commerciale - acquisto o vendita. Viene anche chiamato indice di forza relativa (R

-

Come investire il tuo 401(k)

Il 401 (k) è uno dei piani pensionistici più popolari per una buona ragione. Offre un modo per risparmiare per il futuro e ricevere vantaggi fiscali, sia riducendo il reddito imponibile corrente che d

Articoli in Evidenza

- Che cos'è il prestito crittografico?

- I vantaggi di partecipare a un Bootcamp online

- Aggiornamento dello stimolo:6 modi in cui il credito d'imposta per bambini anticipato potrebbe influire sul rimborso delle tasse 2021

- Raggiungere la libertà del debito in 18 mesi:una storia di successo finanziario

- Che cos'è Bitcoin e come funziona?

- Come pagare l'università:9 modi per coprire i costi

- Devo pagare i miei prestiti studenteschi? Cosa considerare

- 5 cose che ogni singola persona deve fare con i propri soldi

- Il concetto di libertà finanziaria

- Il 35% degli americani non pensa di avere abbastanza risparmi di emergenza. Fai?

-

Risparmiare per la pensione quando hai 40 anni

Risparmiare per la pensione quando hai 40 anni A 40 anni, stai raggiungendo il tuo picco di guadagno e dovresti essere sulla buona strada per raggiungere obiettivi di risparmio a lungo termine. Ma la vita può mettersi in mezzo. Parla con i piani...

-

Come valutare una piccola impresa:3 semplici modi

Come valutare una piccola impresa:3 semplici modi Il valore effettivo della tua piccola impresa rimarrà un mistero finché non la vendi. Fino a quando non riesci a trovare quella risposta, ecco tre modi rapidi per stimarne il valore. Qual è il valore...