Scaglioni fiscali 2026:una guida completa per la pianificazione fiscale

Capire come viene tassato il tuo reddito e come funzionano gli scaglioni fiscali aiuterà la tua pianificazione fiscale e consentirà discussioni più informate e ragionevoli sulla politica fiscale. Ora, con l'inflazione tornata nel range di normalità, diamo un'occhiata ai nuovi scaglioni fiscali e vediamo come pianificare al meglio il nuovo anno.

Ecco cosa sapere mentre il 2025 volge al termine e un nuovo anno sta per iniziare.

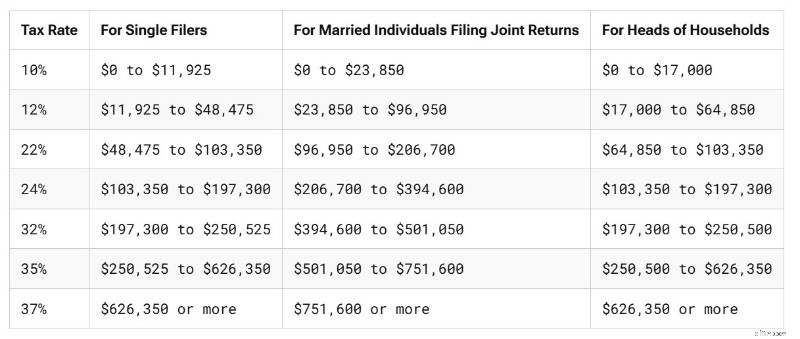

Per contesto, ecco gli scaglioni fiscali per il 2025, tramite l'IRS e la Tax Foundation, per le tasse che saranno dovute nell'aprile 2026.

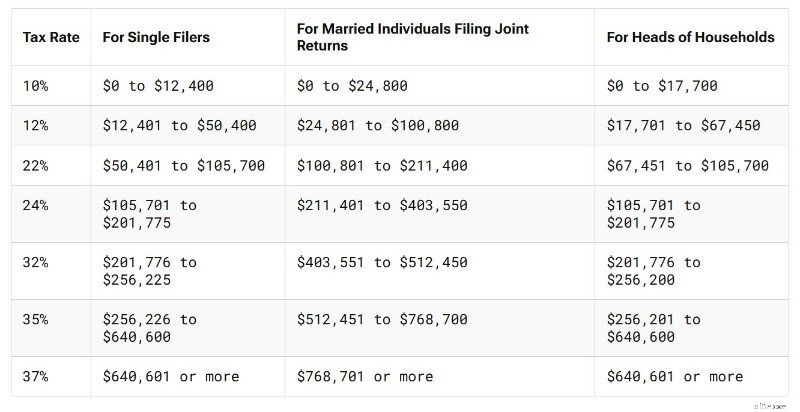

Ecco come cambieranno gli scaglioni fiscali per l'anno fiscale 2026, tramite l'IRS, che sarà dovuto nell'aprile 2027.

La detrazione standard è stata aumentata anche per il 2026, anche dopo l'adeguamento di metà anno previsto dal One Big Beautiful Bill Act nel 2025. Ecco quale era la detrazione standard pre-OBBBA nel 2025:

- Singolo: $ 15.000

- Deposito di matrimonio congiunto: $ 30.000

- Capofamiglia: $ 23.500

Ecco cosa accadrà per il 2025 dopo l'approvazione dell'OBBBA:

- Singolo: $ 15.750

- Deposito di matrimonio congiunto: $ 31.500

- Capofamiglia: $ 23.625

Ed ecco quale sarà la detrazione standard per il 2026 (da utilizzare nell'aprile 2027):

- Singolo: $ 16.100

- Deposito di matrimonio congiunto: $ 32.200

- Capofamiglia: $ 24.150

Dal 2022 al 2023 c’è stato un forte aumento della detrazione standard, grazie all’inflazione. Negli ultimi tre anni, tuttavia, gli aumenti sono stati più modesti, in modo simile all'aumento dei limiti dei contributi pensionistici del 2026.

Le persone non capiscono come funzionano gli scaglioni fiscali

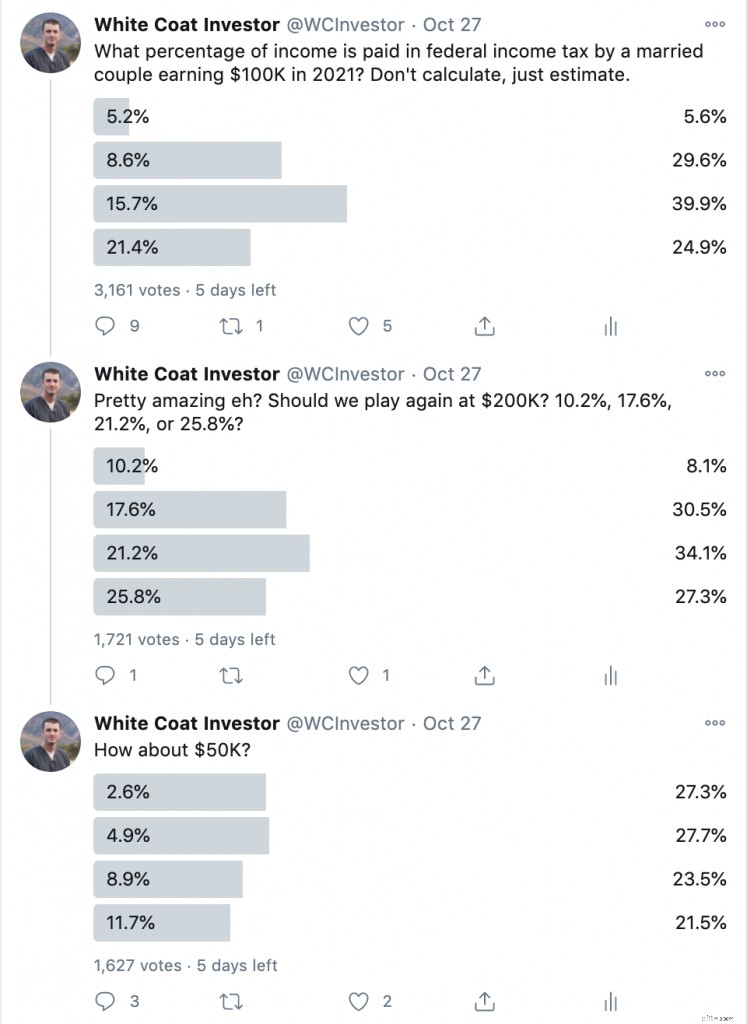

Uno dei fenomeni più interessanti che ho notato nel corso degli anni è che la maggior parte delle persone in realtà non capisce come funzionano gli scaglioni fiscali e regolarmente sopravvaluta quanto pagano in tasse. Ad esempio, un paio di anni fa ho pubblicato alcuni sondaggi su Twitter discutendo degli scaglioni fiscali. Dai un'occhiata:

Tieni presente che queste non sono domande di opinione.

Queste domande in realtà hanno risposte corrette che possono essere facilmente calcolate e, francamente, data la distanza tra le risposte, abbastanza facilmente stimate. È come chiedere:“La Cina è più vicina al Vietnam, alla Svizzera, a Cuba o a Tonga?” Eppure solo il 27%-30% delle persone ha dato le risposte giuste. La pura casualità consentirebbe al 25% di loro di farlo bene. Ma ciò che è più interessante è che il 61%-73% degli intervistati ha SOVRASTIMATO il carico fiscale.

Perché le persone non ottengono scaglioni fiscali

Ci sono alcuni motivi per cui le persone non possono rispondere correttamente a queste domande. Penso di sapere perché.

Le persone n. 1 non capiscono la differenza tra aliquote fiscali marginali e aliquote fiscali effettive

Se non conosci la differenza tra aliquote fiscali marginali ed effettive, continua a leggere. Ricorda che la tua aliquota fiscale marginale, o scaglione fiscale, è l'aliquota alla quale verrà tassato il tuo prossimo dollaro guadagnato. La tua aliquota fiscale effettiva è l’imposta totale pagata divisa per il tuo reddito totale. La tua aliquota fiscale effettiva è sempre inferiore alla tua aliquota fiscale marginale. Forse il modo migliore per illustrare questo concetto è dimostrare come trovare la risposta giusta alla domanda.

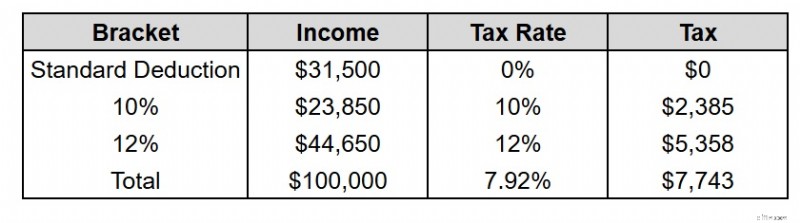

Se una coppia sposata guadagna $ 100.000 nel 2025 (per le tasse che verranno pagate nell'aprile 2026) e non applica alcuna detrazione oltre alla detrazione standard, quanto pagherà in termini di imposta federale sul reddito?

Innanzitutto, sottraggono la detrazione standard di $ 31.500. Rimangono $ 68.500. I primi $ 23.850 sono tassati al 10%, generando $ 2.385 di tasse. Rimangono $ 68.500 – $ 23.850 =$ 44.650. Quei 44.650 dollari rientrano tutti nello scaglione fiscale del 12%, e quindi sono tutti tassati al 12%. $ 44.650 x 12% =$ 5.358. $ 2.385 + $ 5.358 =$ 7.743. $ 7.743/$ 100.000 =7,74%.

Ci sono due punti chiave qui. Il primo è che esiste una fascia dello 0%. Una parte del tuo reddito non viene affatto tassata. Potrebbe essere la detrazione standard. Potrebbero essere detrazioni dettagliate. Potrebbero esserci delle detrazioni sopra la linea. Qualunque cosa. Ma tutto ciò per cui ottieni una detrazione non è affatto tassato. È nella fascia "0%". Alcuni critici su Twitter hanno iniziato a elencare tutte le altre deduzioni che si potrebbero trarre. Tuttavia, tutti questi avrebbero ABBASSATO l’imposta dovuta. Questa è, in sostanza, la MASSIMA imposta pagata su quel reddito, non la minima. Pertanto, la maggior parte delle persone continua a sovrastimare l'imposta dovuta, anche se in questa situazione ho utilizzato la massima imposta possibile.

Ci sono due punti chiave qui. Il primo è che esiste una fascia dello 0%. Una parte del tuo reddito non viene affatto tassata. Potrebbe essere la detrazione standard. Potrebbero essere detrazioni dettagliate. Potrebbero esserci delle detrazioni sopra la linea. Qualunque cosa. Ma tutto ciò per cui ottieni una detrazione non è affatto tassato. È nella fascia "0%". Alcuni critici su Twitter hanno iniziato a elencare tutte le altre deduzioni che si potrebbero trarre. Tuttavia, tutti questi avrebbero ABBASSATO l’imposta dovuta. Questa è, in sostanza, la MASSIMA imposta pagata su quel reddito, non la minima. Pertanto, la maggior parte delle persone continua a sovrastimare l'imposta dovuta, anche se in questa situazione ho utilizzato la massima imposta possibile.

La seconda è semplicemente che essere nella fascia del 12% non significa pagare il 12% di tasse. Paghi le tasse solo sul denaro in quella fascia. Riempi le parentesi man mano che procedi. Altrimenti avresti pagato 12.000 dollari di tasse invece di 7.743 dollari. Se sapessi che qualcuno che guadagna $ 100.000 rientra nella fascia del 12%, dovresti sapere che la risposta alla domanda DEVE essere inferiore al 12%. Non c'è alcun motivo per indovinare un numero superiore a quello.

Ulteriori informazioni qui:

Dovresti pagare le tue tasse almeno una volta:ecco come faccio le mie

Come vengono tassati gli investimenti

#2 Le persone non capiscono la differenza tra tasse trattenute e tasse pagate

La maggior parte delle persone sono dipendenti. In realtà non calcolano quante tasse devono e non le inviano all'IRS ogni trimestre come fanno gli imprenditori. Viene semplicemente ritirato dalla busta paga dal datore di lavoro prima che lo ricevano. Le tabelle delle ritenute più recenti sono più precise di quelle precedenti, ma la maggior parte dei dipendenti continua a ricevere trattenute superiori a quelle effettivamente dovute. Ecco perché ogni primavera ricevono enormi rimborsi fiscali. Questo è un altro fenomeno che trovo interessante:quanto le persone siano stranamente felici nel prestare denaro senza interessi al proprio governo. Ma penso che contribuisca all'idea che le persone pensano di pagare molte più tasse di quanto non facciano.

#3 Le persone non sanno cosa sia l'imposta federale sul reddito

Ci sono anche molte persone che non conoscono la differenza tra tutte le tasse che paghiamo. Non fraintendetemi:ci sono molte tasse. Ci sono imposte sul reddito statali e locali. Ci sono imposte sui salari come l'imposta sulla previdenza sociale, l'imposta Medicare, uno dei due tipi di imposte PPACA ( Patient Protection and Affordable Care Act ) e l'imposta sulla disoccupazione. Ci sono tasse sulle vendite, tasse sulla proprietà, tasse sul gas, tasse di successione e tasse sulla proprietà. Immagino che non dovrebbe sorprendere che le persone non riescano a distinguerli. Molti di questi vengono anche trattenuti dalla busta paga (le imposte statali e locali sul reddito e le imposte sui salari come le tasse sulla previdenza sociale, le tasse Medicare e una delle due tasse PPACA). In effetti, alcune di queste imposte sui salari (e l'altra imposta PPACA) compaiono anche nella dichiarazione dei redditi federale, confondendo ulteriormente la situazione.

La maggior parte delle persone paga molto più del 7,74% di un reddito di 100.000 dollari in tasse, ma non in imposte federali sul reddito. L’imposta federale sul reddito è piuttosto progressiva (il 44% delle persone non paga alcuna imposta federale sul reddito, mentre altri hanno aliquote fiscali marginali fino al 37%). Tuttavia, ci sono altre tasse che non sono progressive. La mia imposta statale sul reddito nello Utah è una flat tax, almeno una volta superate le detrazioni. L’imposta Medicare è una flat tax:2,9% su tutti i redditi da lavoro dipendente, metà a carico del datore di lavoro e metà a carico del dipendente. Anche l’imposta sulla previdenza sociale è fissa:12,4% su tutti i redditi da lavoro dipendente, metà dal datore di lavoro e metà dal dipendente (ma solo fino a un reddito di 176.100 dollari nel 2025 e 184.500 dollari nel 2026). Successivamente passa allo 0% (almeno per il dipendente), diventando così un'imposta regressiva per i redditi più alti.

In ogni caso, le persone potrebbero non rendersi conto che gli scaglioni fiscali federali si applicano solo all'imposta federale sul reddito.

Ulteriori informazioni qui:

20 modi per ridurre il reddito imponibile per i redditi elevati

3 Grandi Detrazioni Fiscali per i Medici

#4 Le persone pensano che tutto ciò che viene prelevato dal loro stipendio sia una tassa

Ancora peggio, alcune persone presumono che tutto ciò che viene prelevato dal loro stipendio prima di riceverlo sia una tassa, compresi i contributi sul conto pensionistico, la loro quota di eventuali premi di assicurazione sulla vita o sanitaria, o persino il mantenimento dei figli ordinato dal tribunale. Mi dispiace, alcune di queste sono cose buone da pagare, ma non sono tasse, tanto meno tasse federali sul reddito.

È importante capire come funzionano le nostre tasse, soprattutto quella più importante per la maggior parte di noi:l'imposta federale sul reddito. Sapere come funzionano ti aiuterà a gestire meglio le tue finanze e ad avere discussioni intelligenti con gli altri sulle politiche governative e fiscali.

Cosa ne pensi? Perché pensi che la maggior parte delle persone non sia in grado di rispondere correttamente alle domande di cui sopra? Perché il codice fiscale è così misterioso per i cittadini statunitensi?

[Questo post aggiornato è stato originariamente pubblicato nel 2020.]

-

Cosa sono le opzioni:call e put?

Unopzione è un derivato, un contratto che dia allacquirente il diritto, ma non lobbligo, acquistare o vendere lattività sottostante entro una certa data (data di scadenza) ad un prezzo specificato (pr

-

Sovvenzioni per unità A/C domestiche

I condizionatori daria mantengono le case a temperature confortevoli durante i climi estremamente caldi. Secondo un sondaggio della casa americana nel 2007, più del 63% delle case degli Stati Uniti a

Articoli in Evidenza

- Che cos'è una rendita?

- Cos'è la polvere secca?

- 7 tipi di blog che fanno soldi

- Che cos'è una politica dei dividendi residui?

- 4 migliori prestiti a breve termine per esigenze di denaro di emergenza

- Che cos'è un deposito notturno?

- Che cos'è il regolamento Z?

- 403 (b) al rollover dell'IRA:una guida completa

- 25 libri per aiutarti a fare soldi in ogni fase della vita

- 21 sfide per risparmiare denaro per il 2025:risparmia alla grande e divertiti!

-

I prezzi del petrolio crollano mentre il rallentamento del coronavirus peggiora il calo della domanda stagionale

I prezzi del petrolio crollano mentre il rallentamento del coronavirus peggiora il calo della domanda stagionale I prezzi del greggio sono scesi per il quarto giorno martedì, poiché i commercianti hanno continuato a valutare un imminente calo della domanda. greggio Brent, il punto di riferimento internazionale...

-

Come smettere di fare acquisti:9 strategie per avere successo

Come smettere di fare acquisti:9 strategie per avere successo spre Se hai la sensazione di acquistare troppo, non sei solo. Molte persone esaminano le loro abitudini di spesa e decidono che più soldi dovrebbero rimanere sul loro conto in banca. Ma la doman...