Patrimonio netto medio del medico:approfondimenti dal sondaggio Medscape

Uno dei sondaggi più interessanti disponibili per i medici interessati alla finanza personale è l’annuale Medscape Physician Net Worth and Debt Survey. Ora, non posso promettere che questo sondaggio sia scientificamente e statisticamente rigoroso, ma riguarda tutto ciò che è disponibile su questo argomento.

Una delle domande che fanno sempre è "Qual è il tuo patrimonio netto?" Molti si concentrano sullo stipendio del medico, ma il patrimonio netto è lo strumento di misurazione più importante nella finanza personale. Il patrimonio netto è “tutto ciò che possiedi meno tutto ciò che devi”. Dal lato delle risorse, conti i tuoi conti bancari, i tuoi investimenti, i tuoi conti pensionistici, la tua casa, le tue auto, il tuo studio e le tue cose. Dal lato delle passività, conti tutti i tuoi debiti come prestiti studenteschi, carte di credito, prestiti auto, prestiti pratici e mutui.

Somma tutto e questo è il tuo patrimonio netto. Penso che sia una buona idea calcolare il tuo patrimonio netto una volta all'anno e confrontarlo con il livello in cui ti trovavi l'anno scorso e con i tuoi obiettivi finanziari. (Ricorda che la finanza personale e gli investimenti sono uno sport individuale, in cui si gioca contro i propri obiettivi e non contro gli altri.)

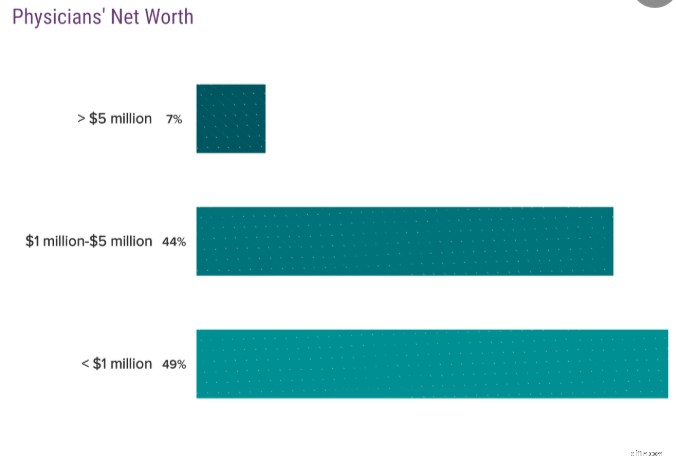

Un milionario è qualcuno con un patrimonio netto di 1 milione di dollari, non un reddito di 1 milione di dollari. È importante conoscere la differenza. L’indagine Medscape ci dice quanti medici sono milionari. Dai un'occhiata:

Il 51% dei medici sono milionari. Va bene, immagino. Voglio dire, i residenti sono medici ma non ti aspetti che nessuno di loro sia milionario, giusto? Quindi, ovviamente, non tutti i medici diventeranno milionari.

Patrimonio netto del medico per età

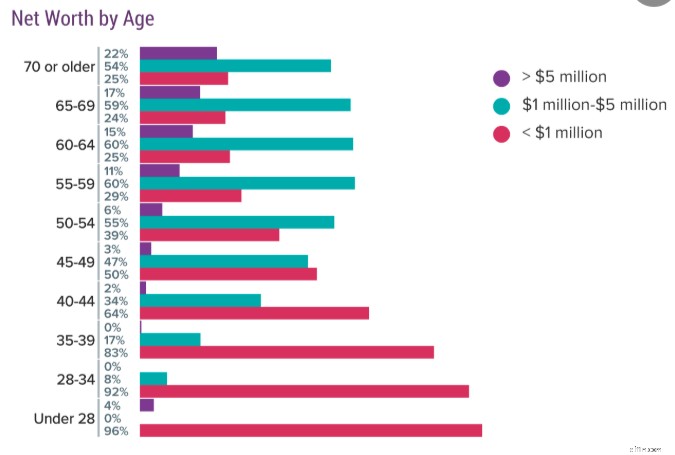

I dati diventano davvero interessanti quando si comincia a dividere i medici per età. Ecco i dati del 2019:

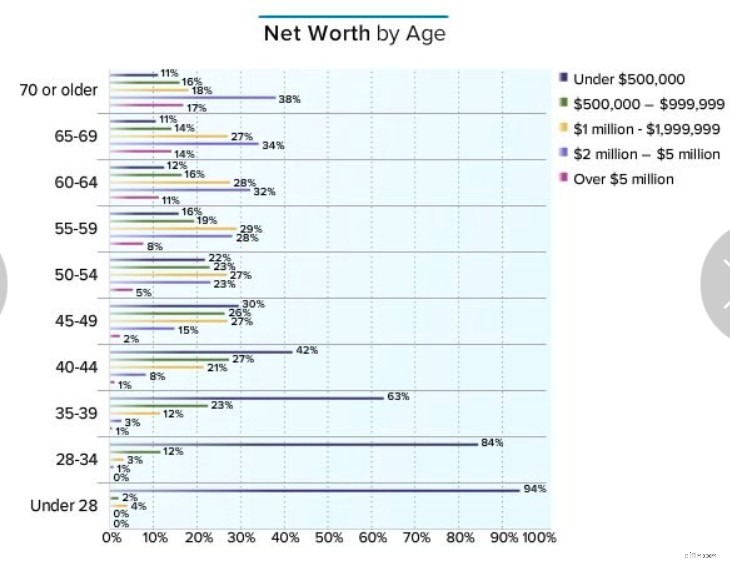

In realtà preferisco il modo in cui mostravano la risposta a questa domanda, quindi ecco i dati del 2016:

I dati sono simili, includevano solo una categoria <$ 500.000 che trovo interessante. Secondo me, i dati più impressionanti di questo grafico provengono da medici sulla sessantina. 1/4 di loro non sono milionari e l'11%-12% di loro non vale nemmeno 500.000 dollari. Ricorda che ciò include la loro casa, i conti bancari, le automobili, le cose, gli investimenti... tutto. È una grave tragedia guadagnare presumibilmente 20-30 anni di stipendi a livello medico e avere meno di $ 500.000 da dimostrare. Ma oggi esaminiamo ogni categoria di età e parliamo dei medici milionari.

Sotto i 28 anni

Non ho mai veramente capito questi documenti. Voglio dire, ho iniziato la specializzazione a 28 anni. Com'è possibile che il 4% dei medici siano già milionari a quell'età? Posso solo pensare a due spiegazioni. In primo luogo, hanno ricevuto un'eredità importante o, in secondo luogo, si sono sposati con un dottore più anziano e molto più ricco. La maggior parte dei documenti in questa categoria hanno (e dovrebbero avere) un patrimonio netto negativo! I dati del 2019 sono particolarmente strani in questo gruppo. Il 4% dei documenti ha più di 5 milioni di dollari, ma nessuno ha più di 1 milione di dollari? Sembra che alcuni burloni abbiano risposto al sondaggio secondo me.

Età 28-34

La maggior parte dei medici ha trascorso almeno parte di questo periodo in formazione, e forse tutto. Se fossi uno studente non tradizionale, potresti non aver abbandonato la formazione entro i 34 anni. Certamente, non mi aspetterei di vedere molti medici milionari in questa categoria, almeno tra coloro che hanno guadagnato i soldi per diventarlo loro stessi. Ed è quello che mostrano i dati. 8% in un sondaggio e 4% nell'altro. Non c'è molto da dire qui, ma sono incoraggiato dai dati del 2016 che mostrano che il 16% dei documenti ha un patrimonio netto di almeno $ 500.000.

Età 35-39

Ecco una categoria che mi è vicina e cara, da quando avevo 38 anni e Katie 35 quando siamo diventati milionari dopo 7 anni dalla residenza. Siamo ancora piuttosto insoliti sotto questo aspetto, ma almeno abbiamo compagnia, circa il 16-17% di voi. A questo punto il 39% dei medici vale almeno 500.000 dollari.

Età 40-44

Ecco in quale categoria ci troviamo adesso. Siamo onesti. Sarebbe MOLTO difficile per un medico valere 5 milioni di dollari a questa età basandosi esclusivamente sui guadagni del medico. Anche un medico che lasciasse il tirocinio a 30 anni, guadagnasse 500.000 dollari all'anno, ne risparmiasse il 40% ogni anno e guadagnasse l'8% all'anno, avrebbe solo un gruzzolo di 4,8 milioni di dollari all'età di 44 anni. Non sono molti i dottori che lo fanno, quindi anche con l'equità domestica e "roba", non ce ne sono molti che valgano più di 5 milioni di dollari. La maggior parte di coloro che rientrano in questa categoria sono probabilmente imprenditori di successo di qualche tipo. Tuttavia, molti medici stanno diventando milionari a questa età, il 30-36%. La maggioranza (57%) ora ha un patrimonio netto di $ 500.000.

Età 45-49

Ancora solo il 2% nella categoria da 5 milioni di dollari in su, ma ci sono tantissimi milionari, il 44-50%. Il 70% possiede un patrimonio di almeno 500.000 dollari e il 17% è ora multimilionario.

Età 50-54

Questa è la prima età in cui si comincia a vedere un numero significativo di pensionati anticipati. Voglio dire, potrebbero essercene alcuni sulla quarantina come The Physician on FIRE, ma la maggior parte dei medici che smettono di lavorare prima dei 50 anni stanno diventando genitori casalinghi o stanno cambiando carriera, senza interrompere del tutto il lavoro. Puoi capire perché 50+ è un'età così significativa. Ora la maggior parte dei medici, il 55-61%, sono milionari. Mi piace il fatto che i dati più recenti siano molto migliori. Si tratta di un aumento del 6% in soli 3 anni. Quanto di ciò è dovuto all’inflazione rispetto ai buoni rendimenti di mercato rispetto ai salari più alti rispetto all’aumento dell’alfabetizzazione finanziaria? Non lo so, ma personalmente mi prendo il merito dell'1%! Se non valgi già $ 500.000 quando hai 54 anni, sei indietro rispetto ai tuoi colleghi. Oltre 3/4 dei tuoi coetanei sono più ricchi di te.

Età 55-59

Molti medici vanno in pensione a questa età. Tecnicamente è ancora un pensionamento anticipato, ma non insolitamente anticipato. L'84% vale> 500.000 dollari, il 65-71% sono milionari, il 36% sono multimilionari e l'8-11% vale più di 5 milioni di dollari.

Età 60-64

Ora stiamo entrando nei tradizionali anni della pensione. Penso che sia lecito ritenere che molti medici vadano in pensione con i patrimoni netti visualizzati in questa fascia di età. L’88% ha più di 500.000 dollari, il 72-75% sono milionari, il 43% sono multimilionari e l’11% ha più di 5 milioni di dollari. Quest'ultimo numero non è cambiato negli ultimi 3 anni, il che è un vero peccato.

Età 65-69

Questa è l'ultima metà degli anni '60 e questo periodo include l'attuale età media di pensionamento dei medici di 65 anni (è 63 per gli americani in generale). Presumibilmente, alcune persone in questa categoria sono già in pensione da 1 a 15 anni, quindi forse non è una grande sorpresa che i numeri non siano molto diversi da quelli dei loro primi 60 anni. L'89% con 500.000 dollari, il 74-75% (in realtà in calo dal 2016 al 2019) milionari, il 48% multimilionari e il 14-15% con più di 5 milioni di dollari.

Trovo che questi dati siano deprimenti. Voglio dire, questo numero non è solo il loro gruzzolo, include TUTTO, specialmente la loro casa. Il medico medio in questi giorni guadagna $ 275.000 e la stragrande maggioranza guadagna almeno $ 150.000. Ma se si presuppone che questi medici abbiano in casa 500.000-1 milione di dollari e cose del genere, 1/4 dei medici va in pensione solo con la previdenza sociale e (usando la regola del 4%) la maggioranza probabilmente andrà in pensione con un reddito inferiore a 80.000 dollari in aggiunta alla previdenza sociale.

Ora non sto dicendo che non puoi avere una pensione confortevole con circa $ 100.000 all'anno, ma mi sembra un peccato dato quello che dovrebbe avere la maggior parte dei documenti. Voglio dire, se presumi che un dottore esca dalla formazione e inizi a risparmiare a 35 anni e lavori fino a 65 anni e risparmi $ 50.000 all'anno all'8%, dovrebbe avere $ 5,7 milioni al momento della pensione oltre alla casa e alle cose. Moltiplica per il 4% e aggiungi $ 40.000 di previdenza sociale e il risultato è $ 268.000 lordi. Anche se prendi alcune decisioni sbagliate lungo il percorso e finisci con solo la metà di quel gruzzolo, dovresti comunque avere un reddito pensionistico di $ 154.000. C'è ancora molto lavoro da fare qui. Credo di non poter ancora smettere di scrivere sul blog.

Età 70+

I ricchi diventano sempre più ricchi e i poveri sempre più poveri. Se a 60 anni avevi molte risorse, probabilmente ne hai di più adesso. Se a 60 anni avevi meno risorse, probabilmente ne hai meno adesso perché le stai spendendo più velocemente di quanto crescano. Questo non è necessariamente un male (nessuno di noi vive per sempre), ma è un dato interessante. Il personale con più di 5 milioni di dollari sale dal 17 al 22%, ma anche il personale con meno di 1 milione di dollari aumenta leggermente.

Penso che la lezione più grande da imparare da tutto questo sia che il processo per diventare ricchi non è automatico, nemmeno per chi guadagna molto. Anche se pochissimi di noi hanno frequentato la facoltà di medicina per cercare di arricchirsi, sarebbe disonesto se non dicessimo che la maggior parte di noi si aspetta ancora che ciò accada grazie al nostro reddito elevato. Ma alcuni di noi non costruiscono mai una ricchezza significativa. A volte ciò è dovuto a tragedie, ma certamente non nel 25% dei casi in cui ciò accade.

Molte di queste tragedie, almeno quella finanziaria, possono essere comunque prevenute con cose come l’invalidità e l’assicurazione sulla vita. È più probabile che la storia dietro tutti questi medici in pensione non milionari coinvolga spese eccessive, mancanza di disciplina negli investimenti, mancanza di qualsiasi tipo di piano finanziario coerente e forse un divorzio o due. Pianifica ora per assicurarti di non rientrare in quella categoria quando andrai in pensione.

Hai bisogno di mettere in atto il tuo piano finanziario? Scopri il corso Fire Your Financial Advisor! È una guida passo passo per creare il tuo percorso verso la libertà finanziaria. Ancora meglio, abbiamo percorsi separati per frequentanti, specializzandi e studenti di medicina. Provalo senza rischi oggi!

Cosa ne pensi? Perché pensi che l'11%-12% dei medici sessantenni non valga 500.000 dollari e ¼ di loro non sono milionari? Cosa si può fare per aiutare i nostri colleghi a costruire una pensione sicura?

-

Che cos'è una garanzia di firma Medallion?

Una garanzia di firma del medaglione è un timbro di certificazione che i prestatori, come banche e altri istituti finanziari, forniscono per consentire agli investitori di trasferire la proprietà dei

-

Come acquistare azioni Kroger?

Acquistare azioni Kroger Con sede a Cincinnati, Ohio, e negoziazione con il simbolo KR alla Borsa di New York, Kroger è uno dei più grandi negozi di alimentari del paese con oltre 75 miliardi di doll

Articoli in Evidenza

- 3 modi per battere il menu della colazione tutto il giorno di McDonald's in termini di velocità e prezzo

- Qual è il valore economico dell'equità (EVE)?

- Il miglior consiglio finanziario che ho ricevuto dalla mamma

- Che cos'è un prestito con anticipo sullo stipendio e perché è una cattiva idea

- 15 metriche finanziarie chiave e KPI per le piccole imprese

- Come utilizzare il metodo Palla di neve del debito + Foglio di lavoro Palla di neve del debito gratuito

- Come funziona il costo dell'istruzione

- Budget semplice:una guida pratica per risparmiare denaro

- Metti ordine nella tua vita e proteggi il pianeta:un approccio minimalista

- Cosa c'è nel secondo pacchetto di stimolo al coronavirus del 2020?

-

Le pietre miliari per gli investitori principianti

Le pietre miliari per gli investitori principianti Il mondo del trading azionario può essere intimidatorio per i principianti. Può sembrare che non ti concentrerai mai sulla complessità degli investimenti e delle azioni e delle azioni. Tuttavia, Quest...

-

Proprietà di una scialuppa:10 lezioni essenziali apprese

Proprietà di una scialuppa:10 lezioni essenziali apprese I lettori di lunga data sanno che alla fine del 2014, 8 anni fuori dalla residenza, mia moglie ed io abbiamo deciso di acquistare un wakeboat dopo aver realizzato che era giusto allentare un po i cord...