Costruire un portafoglio di investimenti di successo a lungo termine:una guida per principianti

Molti investitori principianti si sentono sopraffatti e non sanno da dove cominciare quando cercano di progettare e implementare il proprio portafoglio di investimenti. Si sentono così impotenti con questo compito che, in retrospettiva, sembra sempre così facile che corrono da un consulente finanziario per chiedere assistenza. Sfortunatamente, alcuni autori suggeriscono che ben il 93% dei consulenti finanziari sono semplicemente venditori e quindi molti di questi investitori ingenui non iniziano con il piede giusto.

Gli investimenti fai-da-te possono essere travolgenti, ma ce l’hai fatta. Un principio importante da ricordare quando si progetta e si implementa il proprio portafoglio di investimenti è "Non prendere scorciatoie". Questo può sembrare molto semplice, ma viene spesso saltato, portando a numerosi problemi durante il processo di progettazione del portfolio.

Il processo è semplice, ma è fondamentale seguirlo in ordine.

- Fissa obiettivi,

- Sviluppare un'allocazione delle risorse,

- Implementare l'allocazione delle risorse,

- Mantieni il piano.

Facendo le cose un passo alla volta, sarai pronto a progettare e implementare tu stesso un portafoglio di investimenti semplice ma sofisticato, o almeno ad acquisire le competenze e le conoscenze necessarie per sapere quando un consulente ti sta "svendendo".

Sommario

Passaggio 1:imposta gli obiettivi

- Determina gli obiettivi del tuo portafoglio di investimenti

Passaggio 2 - Sviluppa un'allocazione delle risorse

- Le migliori classi di asset per il tuo portafoglio di investimenti

- Elenco delle classi di asset

- Asset Allocation del portafoglio di investimenti

- Esempi di asset allocation del portafoglio di investimento

Passaggio 3:implementa l'allocazione delle risorse

- Selezione degli investimenti per il tuo portafoglio

- Come iniziare a creare il tuo portfolio

- Scegliere i conti di investimento per il tuo portafoglio

Passaggio 4:mantieni il piano

- Gestire il tuo portafoglio di investimenti

Passaggio 1:imposta gli obiettivi

Determina gli obiettivi del tuo portafoglio di investimenti

Il primo passo nella progettazione di un portafoglio di investimenti è stabilire un obiettivo per quel portafoglio. Potrebbe trattarsi di pagare la pensione, pagare la scuola di tuo figlio, acquistare la tua prima casa, fare una donazione di beneficenza alla tua morte o anche lasciare una certa quantità di beni ai tuoi eredi quando muori.

Fissa obiettivi specifici

Più specifico è l'obiettivo, meglio è. Ti consigliamo di specificare esattamente quanti soldi ti servono e la data esatta in cui ne avrai bisogno. Un esempio di buon obiettivo è:"Voglio avere $ 100.000 nel piano 529 di Junior il 1 settembre 2035". Esempi di obiettivi mal definiti includono:"Voglio poter andare in pensione un giorno", "Voglio guadagnare quanto più denaro possibile con i miei investimenti" o "Voglio diventare milionario".

Pianificare il cambiamento

Naturalmente, le circostanze e gli obiettivi della vita cambiano con il passare degli anni. Va bene. Obiettivi, piani e portafogli non sono scolpiti nella pietra. Se lasci che l'idea che il piano probabilmente cambierà in seguito ti impedisca di istituirlo in primo luogo, non raccoglierai i benefici derivanti dalla creazione effettiva di un piano. Inoltre, se non calcoli mai quanto devi risparmiare per raggiungere un obiettivo, quasi sicuramente sbaglierai e risparmierai troppo poco, impedendoti di raggiungere il tuo obiettivo.

Piano per l'inflazione e questione della sequenza dei rendimenti

Se il tuo obiettivo è a meno di cinque anni di distanza, probabilmente starai bene ignorando l'inflazione. Se non hai più tempo, dovresti usare numeri “reali” o post-inflazione. Ciò significa che se calcoli che devi risparmiare $ 20.000 all'anno per raggiungere questo obiettivo, sono $ 20.000 in dollari di oggi (non in dollari di domani), quindi probabilmente dovrai contribuire un po' di più ogni anno. Quando calcoli il rendimento di cui hai bisogno, dovrai anche utilizzare un rendimento inferiore, al netto dell'inflazione.

Quando si risparmia per qualsiasi obiettivo, la sequenza dei rendimenti è importante. Ciò significa che, idealmente, si ottengono rendimenti più bassi nella fase iniziale quando la quantità di denaro risparmiata è bassa e rendimenti più elevati in seguito, quando il gruzzolo è grande. Calcoli come quelli che ti mostrerò sono, per natura, semplificati, quindi riconosci i loro limiti. Inoltre, tieni presente che i mercati finanziari non sono come la fisica. Sono istituzioni sociali complesse e ci sono poche preziose garanzie. Esiste una ragionevole possibilità che il futuro sia molto diverso dal passato, quindi guarda i dati passati con occhio scettico.

Determina quanto dovrai risparmiare

Dovrai fare una sorta di stima dell'importo che devi risparmiare. Per una casa che desideri acquistare in tre anni, potrebbe essere relativamente facile. Guardi il prezzo di case simili, calcoli l'importo di cui avrai bisogno con uno sconto del 20% e magari aggiungi qualche percentuale in più nel caso in cui il valore aumenti o per i costi di chiusura.

Man mano che l’obiettivo diventa più complesso, lo stesso vale per la stima. Ad esempio, se il tuo obiettivo è pagare le tasse scolastiche presso la tua alma mater per il tuo bambino di 3 anni, dovrai fare alcune ipotesi. Diciamo che quattro anni di tasse scolastiche in questo momento equivalgono a $ 40.000 e pensi che le tasse scolastiche aumenteranno del 2% rispetto al tasso generale di inflazione. Estrai il tuo foglio di calcolo preferito, come Excel, e inseriscilo in una cella:

=VV(2%,15,0,-40000)

=$ 53.834,73

Il primo numero è il rendimento annuale. Il secondo è il numero di anni. Il terzo è l'importo pagato ogni anno e l'ultimo è l'importo che hai adesso. Questo calcolo ti dirà quale sarà il costo di 40.000 dollari tra 15 anni. Avrai bisogno di $ 54.000 in denaro odierno per raggiungere questo obiettivo.

Stimare l’importo del gruzzolo pensionistico è ancora più complesso. Sull'argomento sono stati scritti molti studi e perfino interi libri.

Il processo di base è:

- Stima quanti soldi dovrai spendere ogni anno in pensione.

- Sottrai l'importo che ti aspetti da eventuali pensioni garantite o previdenza sociale.

- Applicare un "tasso di prelievo sicuro" pari al 3%-4,5% all'anno.

Ad esempio, stimi che avrai bisogno di $ 100.000 all'anno in dollari odierni, non hai pensioni e ti aspetti che la previdenza sociale contribuisca con $ 30.000 all'anno, indicizzati all'inflazione. Pertanto, è necessario che il tuo portafoglio contribuisca con $ 70.000 all’anno, indicizzati all’inflazione. Dopo aver esaminato gli studi, decidi che ti senti a tuo agio con un tasso di prelievo del 3,5%:$ 70.000/0,035 =$ 2 milioni. Pertanto, il tuo obiettivo potrebbe essere "Voglio 2 milioni di dollari (in dollari odierni) in risparmi previdenziali entro il 1° luglio 2040".

Ora che conosci gli obiettivi del tuo portafoglio di investimento, esamineremo la relazione tra quanto devi risparmiare e il rendimento del portafoglio di cui hai bisogno, e quindi il rischio che devi correre.

Quando raggiungerai i tuoi obiettivi di investimento? — Rendimenti degli investimenti rispetto al tasso di risparmio

Inizieremo a discutere il concetto di asset allocation ed esploreremo ulteriormente la funzione del valore futuro e la relazione tra quanto devi risparmiare, il rendimento del tuo portafoglio e il tempo.

Apri di nuovo il tuo foglio di calcolo e inserisci questa funzione di valore futuro in una cella.

=VV(5%,20,-60500,0)

=2.000.490,22

Questa funzione dice che se inizi con nulla (0), risparmi $ 60.500 all'anno per 20 anni e guadagni il 5% dopo l'inflazione ogni anno, dopo 20 anni avrai $ 2 milioni in dollari odierni. Ora, $ 60.000 sembrano un sacco di soldi da risparmiare ogni anno. Voglio dire, guadagni solo 200.000 dollari, hai un grosso mutuo, due figli in una scuola privata, tasse salate e pagamenti per la Porsche da fare, giusto? Quali altre opzioni ci sono per arrivare alla cifra di 2 milioni di dollari?

I quattro termini dipendono tutti l'uno dall'altro, ma questo concetto è così importante per il tuo piano di investimento che dovresti dedicarci molto tempo. Diciamo che puoi risparmiare solo $ 30.000 all'anno. Supponiamo che tu non abbia ancora nulla con cui iniziare e guadagni comunque il 5% reale sui tuoi investimenti. Quanto tempo ci vorrà per arrivare alla cifra di 2 milioni di dollari?

=VV(5%,30,-30000)

=$ 1.993.165,43

Altri 10 anni. Hmmmm. Ora stai decidendo tra quella grande casa con il mutuo costoso o lavorare 10 anni in più. Quali altre opzioni abbiamo?

Bene, potresti ottenere un'eredità, quindi diciamo che hai già $ 300.000 nei tuoi conti pensionistici. Quanto tempo devi lavorare adesso se risparmi $ 30.000 all'anno e guadagni il 5% reale?

=VU(5%,21,75,-30000,-300000)

Ora puoi arrivare a 2 milioni di dollari in soli 21 anni e 9 mesi.

Ma cosa succede se DEVI $ 300.000 in prestiti studenteschi (assumiamo lo 0% di interesse, tanto per semplificare le cose) e vuoi davvero andare in pensione tra soli altri 25 anni? Quanto devi risparmiare/utilizzare per ripagare i prestiti ogni anno?

=VV(5%,25,-63200,300000)

Risulta $ 63.200 all'anno.

Puoi sperimentare tu stesso un po' con questa funzione, giusto per farti un'idea di cosa è possibile fare.

E il rendimento dell'investimento?

È davvero bello, dici. Non ti senti potenziato adesso? Ora anche tu puoi generare tutti quei grafici e grafici fantasiosi con cui i consulenti finanziari amano stupirti.

Ma c'è un fattore in questa funzione che è molto più difficile da controllare:il tuo rendimento. Non sarebbe meraviglioso se potessi raddoppiare il tuo rendimento?

Ad esempio, supponiamo che tu voglia risparmiare solo $ 30.000 all'anno, non hai nulla adesso e vuoi ancora andare in pensione tra 20 anni? Di che tipo di rendimento hai bisogno?

=VF(11,3%,20,-30000,0)

Questo è l'11,3%. Sembra molto più semplice ottenere quel rendimento dell'11,3% piuttosto che vendere la Porsche o vivere in una piccola casa, non è vero? Perché non farlo?

Natura imprevedibile dei rendimenti di mercato

La fonte del tuo rendimento sono i mercati finanziari. I rendimenti di mercato sono impossibili da prevedere e ancor meno da controllare. Questo vale per il mercato azionario, il mercato obbligazionario, il mercato immobiliare, il mercato delle materie prime o qualsiasi altro mercato in cui desideri investire. Puoi controllare la quantità di rischio che corri, ma ciò ha solo una moderata correlazione con i tuoi rendimenti effettivi. È importante comprendere il concetto di rendimento atteso.

Il rendimento atteso è ciò che ti aspetti di ottenere per un dato livello di rischio, in media, nel corso di molti anni. Anche per molti anni non ci sono garanzie, soprattutto considerati i complessi cambiamenti economici e politici che si verificano frequentemente in tutto il mondo, nella propria città e nel proprio paese. Ma se non hai idea di cosa aspettarti, non puoi stimare quanto devi risparmiare.

Rendimenti storici degli investimenti

Una fonte a cui puoi rivolgerti per stimare i tuoi rendimenti è il passato. Come ogni prospetto di investimento è tenuto per legge a menzionare, i rendimenti passati non sono indicativi dei rendimenti futuri. Ma aiutano a definire una gamma di possibilità.

Rendimenti realistici del mercato azionario

Diamo uno sguardo al mercato azionario statunitense, ad esempio. Se investissi nel fondo Vanguard 500 Index a basso costo sin dalla sua nascita nel 1976, il tuo rendimento nominale medio annualizzato (prima dell’inflazione) sarebbe del 9,51% dal 1976 al 2020. L'inflazione dall'ottobre 1976 al 2020 è stata in media del 3,51% circa. Pertanto, il rendimento reale del mercato azionario statunitense (compresi i dividendi e sottraendo i costi di investimento molto bassi) è del 6,00%.

Se il futuro è come il passato e investi in un portafoglio azionario al 100%, potresti utilizzare nei tuoi calcoli un rendimento atteso del 6,00%. Nota quanto questo numero è diverso dall’11,3% discusso sopra. Ciò dimostra davvero quanto sia irrealistico il piano di risparmiare solo 30.000 dollari all’anno e di andare in pensione tra 20 anni con 2 milioni di dollari. Anche se ottenessi questo 6,00%, mancheresti $ 896.000 al di sotto del tuo obiettivo.

Rendimenti del mercato obbligazionario

E le obbligazioni? Vanguard ha avviato il suo Total Bond Market Fund nel 1986. Da allora il rendimento medio annualizzato è stato del 5,93%. L'inflazione in quel periodo di tempo è del 2,58%, lasciando un rendimento reale del 3,35%. Se lo usiamo come rendimento atteso, un portafoglio composto per il 50% da azioni e per il 50% da obbligazioni si aspetterebbe un rendimento del 4,68%, senza contare eventuali bonus di ribilanciamento (ne parleremo più avanti).

Disponiamo di più dati sui rendimenti azionari e obbligazionari a lungo termine, con i migliori dati che risalgono agli anni ’20 e alcuni addirittura a un paio di centinaia di anni fa. Ma questi numeri non sono molto diversi da quelli di cui abbiamo parlato sopra.

Rendimenti teorici dell'investimento

Un altro modo di considerare i rendimenti è da una prospettiva teorica.

Rendimenti obbligazionari teorici

Se un investitore obbligazionario si aspetta davvero un rendimento reale del 4% da questo momento in poi, la maggior parte delle autorità gli direbbe che è pazza. Parte del motivo dei rendimenti obbligazionari relativamente buoni degli ultimi due decenni è dovuto al calo dei tassi di interesse, che ha dato ai rendimenti obbligazionari un buon vantaggio. Alla fine del 1989, i buoni del Tesoro a 10 anni rendevano circa l’8%. Adesso ne producono meno della metà. Il miglior indicatore dei futuri rendimenti obbligazionari è il rendimento attuale, che è un numero nominale (al lordo dell’inflazione). Abbastanza deprimente, eh?

Rendimenti azionari teorici

È inoltre possibile stimare teoricamente i rendimenti azionari reali. Il modo più comune è il modello del dividendo scontato. Fondamentalmente aggiungi il rendimento da dividendi atteso alla crescita prevista del PIL. Esiste anche un fattore speculativo, ma su lunghi periodi di tempo, che generalmente può essere ignorato. Il rendimento dell’S&P 500 quando questo post è stato originariamente scritto nel 2020 è quasi del 2%. Gli economisti stimavano circa il 3% per la crescita del PIL a lungo termine. Sommali insieme per un rendimento reale del 5%.

Utilizzando questi rendimenti teorici, possiamo calcolare il rendimento reale atteso a lungo termine per un portafoglio composto al 50% da azioni e dal 50% da obbligazioni al 2,5%.

Assumi più rischi per un migliore rendimento dell'investimento

Esistono modi per assumersi maggiori rischi nella speranza di ottenere maggiori rendimenti. Puoi investire in un portafoglio ricco di azioni e includere anche azioni più rischiose che teoricamente hanno rendimenti attesi più elevati, come microcap, azioni di piccolo valore o azioni dei mercati emergenti.

Il settore immobiliare promette anche rendimenti più elevati, soprattutto quando si utilizza una leva finanziaria significativa.

Ma la conclusione è che il rendimento atteso dopo l’inflazione che dovresti utilizzare nel calcolo del rendimento del tuo portafoglio è compreso tra il 2% e il 7%. Se tu (o il tuo consulente) effettuate calcoli utilizzando il 10% o addirittura il 12%, il vostro piano è probabilmente destinato al fallimento.

Devi risparmiare più denaro

Torniamo di nuovo alla funzione del valore futuro. Se desideri $ 2 milioni in 25 anni e non hai nulla adesso, dovrai risparmiare tra $ 65.500 (rendimento del 2%) e $ 31.700 (rendimento del 7%) all'anno. Più rischioso è il tuo portafoglio e più ottimista sei riguardo all’economia futura, meno puoi risparmiare. Ma mettere da parte 20.000 dollari all'anno non basta e 50.000 dollari potrebbero non essere nemmeno sufficienti.

Ricorda, il passaggio 1 nella progettazione di un portafoglio è stabilire obiettivi specifici. Quando inizi a implementare un'asset allocation, ricorda gli obiettivi specifici che desideri raggiungere con il tuo portafoglio di investimenti. Per raggiungere questi obiettivi, è importante comprendere la relazione tra quanto è necessario risparmiare e quanto lavoro pesante fornirà il proprio portafoglio attraverso i suoi rendimenti composti. Vedi perché ho detto:"Se non sai quanto devi risparmiare, non risparmierai abbastanza?" Una pensione confortevole richiede molti più risparmi di quanto la maggior parte della gente pensi.

Passaggio 2:sviluppare un'allocazione delle risorse

Quali sono le migliori classi di asset per il tuo portafoglio di investimenti?

Quando si progetta un portafoglio multi-asset class, uno dei passaggi più difficili è il secondo:decidere quali classi di asset includere.

Una classe di attività ideale ha tre caratteristiche importanti:

- Ha un rendimento atteso positivo a lungo termine, preferibilmente molto superiore al tasso di inflazione previsto.

- Ha una correlazione bassa, preferibilmente anche una correlazione negativa con tutte le altre classi di attività.

- Dispone di titoli sufficienti all'interno della classe per ridurre al minimo il rischio per la sicurezza individuale.

Se una "classe di asset" contiene solo 10 azioni, non è una classe di asset molto buona.

Di quante classi di asset hai bisogno nel tuo portafoglio di investimenti?

La mia opinione è che siano necessarie almeno tre classi di attività nel proprio portafoglio. Seven è un buon compromesso tra i vantaggi della semplicità e la possibile migliore performance di un portafoglio complesso. Una volta che ne hai più di 10, ti stai semplicemente illudendo di fare qualcosa di buono e stai davvero solo armeggiando per il gusto di armeggiare. La legge dei rendimenti decrescenti inizia davvero a farsi sentire quando si superano le 3-7 classi di attività.

Posso pensare a un paio di dozzine di classi di attività relativamente comuni. È facile capire che non è necessario includerli TUTTI per ottenere i vantaggi di un portafoglio veramente diversificato. Inoltre, alcuni fondi ad ampia base possono darti accesso a diverse classi di attività contemporaneamente.

In effetti, Mike Piper, che scrive sul blog The Oblivious Investor, ha cambiato il suo intero portafoglio in un unico fondo comune multi-asset class. Semplice ma sofisticato.

Quanta complessità desideri nel tuo portafoglio di investimenti?

Più classi di attività aggiungi, più complesso diventa il tuo portafoglio. Ciò fa diverse cose:

- Un portafoglio più complesso potrebbe darti l'opportunità di ottenere rendimenti maggiori, soprattutto se molte classi di attività sono classi ad alto rischio/rendimento elevato.

- È garantito un aumento dei costi di investimento e del tempo necessario per gestire il portafoglio.

Potresti non preoccuparti della complessità, ma devi anche considerare il tuo coniuge e/o gli eredi. Non è raro che gli eredi scoprano che il portafoglio della loro amata recentemente deceduta contiene 200 azioni individuali e altri 50 fondi comuni di investimento. Indovina cosa faranno quando morirai con un portafoglio del genere? Correranno al negozio Edward Jones più vicino e assumeranno quelle persone che lo facciano per loro.

Devi anche tenere presente che se il tuo portafoglio è suddiviso tra cinque o più diversi tipi di conti, avere 15 diverse classi di attività renderà estremamente complesso tenerne traccia. Ma se tutti i tuoi investimenti sono in un unico Roth IRA, allora forse non è un grosso problema.

Considerazioni fiscali nella scelta delle classi di asset

Come ha riferito William Bernstein nella sua eccellente discussione su Taxable Ted e Sheltered Sam, se i tuoi investimenti sono principalmente in un conto imponibile, probabilmente vorrai meno classi di attività con una base più ampia piuttosto che molte classi di attività ristrette nel portafoglio. Ciò non solo migliora l'efficienza fiscale dei singoli investimenti, ma semplifica anche il riequilibrio futuro.

Opportunità uniche per le classi di asset

Potresti anche avere l'opportunità di includere classi di attività che altre persone non includono e dovresti tenerne conto quando progetti il tuo portafoglio. Potrebbe essere una funzione di ciò che è contenuto nel tuo 401 (k) o potrebbe essere correlato alla tua attività individuale.

Ad esempio, quando ero militare, avevo accesso al governo 401(k), il TSP. Questo piano a bassissimo costo contiene un fondo indicizzato del mercato sviluppato estero (I Fund) offerto a un costo molto basso, nonché un fondo del mercato esteso (S Fund) che è molto più economico di quello che può essere acquistato altrove, incluso Vanguard. Aveva senso utilizzare questi elementi costitutivi nella progettazione del mio portafoglio data l'attrattiva dell'opportunità. Inoltre, il TSP offre una classe di asset che non viene offerta da nessun'altra parte:il fondo G. Si tratta di un fondo del mercato monetario sotto steroidi, che offre i rendimenti di un titolo del Tesoro a 10 anni con il rischio di un buono del Tesoro a 3 mesi.

Altri potrebbero avere accesso al fondo immobiliare TIAA-CREF, che funziona in modo molto diverso da un fondo REIT. Potresti anche avere l'opportunità di acquistare azioni sindacate di un centro chirurgico, di cure urgenti o persino del tuo ospedale. Questa classe di asset unica potrebbe essere disponibile solo per te e questo dovrebbe essere considerato quando crei il tuo portafoglio multi-asset class.

Elenco delle principali classi di asset

Contanti

Soldi per materasso: Si tratta dei soldi che tieni in casa o nella cassetta di sicurezza. Si tratta di denaro fisico che puoi ritirare mentre esci dalla città dopo un disastro naturale. Potrebbe trattarsi di una pila di banconote da $ 20, rotoli di quarti o persino monete d'oro. Potrebbe essere denominato in dollari statunitensi, sterline, euro o persino yen. Probabilmente vale la pena avere una parte di questo come parte del tuo fondo di emergenza, ma il rendimento reale atteso su questo asset è esattamente l'opposto del tasso di inflazione.

Conti di risparmio, conti correnti e del mercato monetario: Questi sono soldi in banca. Non è accessibile come i soldi del materasso, ma almeno guadagna un po’ di rendimento. Tale rendimento in genere non è altro che l'inflazione (soprattutto al netto delle imposte) e attualmente [2022] è molto inferiore all’inflazione. Ma è sicuro, abbastanza liquido e generalmente coperto dall’assicurazione FDIC. I fondi del mercato monetario sono un fondo comune che mira a mantenere un valore di $ 1 per azione (di solito con successo). Storicamente, i conti del mercato monetario hanno offerto rendimenti leggermente più elevati rispetto ai conti bancari. Il denaro è sicuro e abbastanza liquido per quanto riguarda le classi di attività.

CD: Le regole variano a seconda della banca, ma di solito puoi ottenere il denaro del certificato di deposito (CD) abbastanza facilmente, anche se di solito perdi alcuni interessi se lo ritiri anticipatamente. Il denaro è assicurato dalla FDIC e generalmente frutta più di un normale tasso di risparmio, soprattutto per periodi più lunghi.

Prestiti al governo

Buoni del Tesoro a reddito fisso: Prestiti molto sicuri, molto simili a contanti, a breve termine (meno di un anno) al governo degli Stati Uniti. Storicamente, ha battuto di poco l'inflazione prima delle tasse.

Titoli del Tesoro: Prestiti al governo degli Stati Uniti per periodi di tempo più lunghi, fino a 30 anni. Il valore principale può oscillare in modo significativo con le variazioni dei tassi di interesse, ma è comunque considerato un investimento abbastanza sicuro. I loro rendimenti generalmente superano l'inflazione di poco.

Titoli di Stato esteri: Simile ai titoli del Tesoro, tranne per il fatto che corri anche un rischio valutario (se il dollaro aumenta rispetto alla valuta in cui è denominata la tua obbligazione, perdi denaro). Ovviamente, alcuni governi hanno maggiori probabilità di andare in default rispetto ad altri.

Obbligazioni indicizzate all'inflazione: Negli Stati Uniti, questi includono le obbligazioni TIPS e I. Fondamentalmente, ti viene garantito un rendimento reale e l’obbligazione copre qualsiasi inflazione inaspettata. Anche i governi stranieri e persino alcune società li emettono. I rendimenti dovrebbero teoricamente essere inferiori rispetto a obbligazioni nominali comparabili, ma non lo sono stati per ragioni non del tutto chiare.

Prestiti ad imprese e privati

Obbligazioni societarie: Prestiti alle imprese. Oltre al rischio di tasso di interesse, corri anche il rischio di default. Poiché questi sono più rischiosi dei titoli del Tesoro, il rendimento è solitamente leggermente più alto. Possono essere suddivisi in varie sottoclassi per durata e per rischio di default. Le obbligazioni societarie ad alto rischio sono conosciute come obbligazioni spazzatura.

Obbligazioni societarie estere: Simile alle obbligazioni societarie nazionali ma con rischio valutario. Alcuni fondi comuni di investimento si proteggono da questo rischio per eliminarlo virtualmente, ma al costo di un rendimento atteso inferiore.

Prestito peer-to-peer: Investire in prestiti al consumo a privati. I rendimenti iniziali sono promettenti, ma il rischio di default può essere ridicolmente alto. Anche la liquidità e il tempo necessari per gestire l'investimento sono preoccupazioni.

Titoli garantiti da ipoteca: Queste obbligazioni sono composte da prestiti ai proprietari di case per i loro mutui. Esistono altri tipi di titoli garantiti da attività, ma questi sono i più comuni.

Patrimonio

Classi di risorse Slice and Dice: Morningstar ha sviluppato un metodo a nove riquadri per visualizzare i mercati azionari, dividendo i titoli per dimensione (grandi, medi e piccoli) e in base al continuum valore/crescita (valore, miscela, crescita). Ciò fornisce nove classi di attività, dalla crescita a grande capitalizzazione al valore a piccola capitalizzazione. Tutte e nove queste classi di attività hanno i loro vantaggi e svantaggi e possono essere ragionevolmente incluse in un portafoglio, anche se alcuni esperti hanno sostenuto che una piccola crescita dovrebbe essere evitata a causa di un "effetto lotteria".

Classi di asset settoriali: L'economia statunitense (e quindi il mercato azionario) è spesso divisa in numerosi settori, tra cui finanza, tecnologia, energia, sanità, ecc. Ce ne sono almeno 11.

REIT: Sebbene siano negoziati sul mercato azionario, molti investitori ritengono che i REIT siano fondamentalmente abbastanza diversi dagli altri titoli da poter essere considerati una classe di attività diversa e non solo un settore. Molti portafogli statici popolari (come Yale e Coffeehouse) includono una fetta separata di REIT al loro interno.

Azioni di metalli preziosi: Si tratta di società che estraggono oro, argento, platino, ecc. Sono considerate da alcuni, come William Bernstein, come una classe di attività separata. I metalli preziosi sono un'ottima risorsa per i conti IRA in oro e argento per coloro che sono interessati ad iniziare la pensione in questo modo.

Microtappi: Molti, come Rick Ferri, considerano le microcap una classe di asset separata. Queste sono le azioni più piccole negoziate pubblicamente sul mercato azionario. I rendimenti teorici sono promettenti. I rendimenti effettivi possono essere deludenti in quanto si tratta di una classe difficile in cui investire bene.

Titoli OTC: Si tratta di azioni di piccole società che non sono abbastanza grandi per essere quotate in borsa e devono essere acquistate e vendute su “fogli rosa”. Esistono problemi significativi con l'investimento in questa classe di attività (in particolare la trasparenza e un'elevata prevalenza di truffe) e probabilmente dovrebbe essere evitato dalla maggior parte degli investitori medici.

In genere si prevede che i rendimenti della maggior parte di queste classi di attività supereranno significativamente l'inflazione, ma con una volatilità significativa e il rischio di perdite temporanee e permanenti.

Azionario internazionale: Tutte le classi di attività sopra elencate nell’azionario nazionale potrebbero essere ricreate in ogni paese del mondo, producendo centinaia di “classi di attività”. (Si pensi ai titoli sanitari brasiliani a microcapitalizzazione.) Ma in generale, quando le persone parlano di asset class azionarie internazionali, si riferiscono a queste:

- Mercati sviluppati: Ciò comprende generalmente azioni in Europa, Giappone, Australia, Nuova Zelanda e altri paesi con economie altamente sviluppate. Come ci si aspetterebbe, può essere suddiviso in base alla capitalizzazione di mercato e al continuum valore/crescita.

- Mercati emergenti: Questa classe di attività è composta da azioni di economie ancora in via di sviluppo:Brasile, Cina, India, Russia e decine di altri paesi. I rischi più elevati legati all'investimento in queste economie conferiscono a questa classe di asset un rendimento atteso più elevato rispetto ai titoli nazionali o sviluppati.

- Mercati di frontiera: Vuoi più rischi? Perché non investire in Medio Oriente e Africa? I problemi legati agli investimenti nella maggior parte di questi paesi sono talmente seri da far sembrare gli investimenti nei mercati emergenti relativamente banali.

- REIT internazionali: Vanguard ha un fondo relativamente nuovo che consente questa classe di attività.

Anche le azioni value internazionali e le piccole azioni internazionali sono classi di attività comunemente detenute.

Merci prime/Investimenti alternativi

Metalli preziosi: Ciò include oro, argento, rame, platino, ecc. Molti investitori ne detengono uno o tutti nei loro portafogli. Il rendimento atteso a lungo termine è l’inflazione meno le spese, ma con la sua bassa correlazione con altre classi di attività (e il presunto valore come denaro apocalittico), è detenuto da molti. Può essere tenuto come metallo in tuo possesso, metallo in possesso di qualcun altro e in una mezza dozzina di altri modi, tutti con i loro vantaggi e svantaggi. L'oro, in particolare, tende ad avere lunghi periodi con rendimenti deludenti e brevi periodi di rendimenti eccezionali.

Energia: Puoi investire direttamente in petrolio, gas, gas naturale, uranio, carbone e persino in energie alternative. Puoi acquistare contratti futures su di essi; acquistare le azioni delle aziende che le producono, le raffinano o le trasportano; acquistare pozzi; o addirittura entrare in partnership (MLP) per investire in esse. Ci sono vantaggi e svantaggi in ognuno di questi, e ci sono alcuni rendimenti attesi promettenti dovuti all’assunzione di rischi significativi e alla sopportazione di una volatilità impressionante. Queste persone non vivono nel Nord Dakota per il clima.

Merci agricole: Puoi “investire” in qualsiasi cosa, dal mais al grano, alle “pancette di maiale” al cacao. Alcuni suggeriscono che i fondi di futures su materie prime collaterali abbiano un posto nel portafoglio. I rendimenti attesi sono vicini all’inflazione, quindi l’opportunità di aggiungerli a un portafoglio a lungo termine si basa principalmente su basse correlazioni con classi di attività più tradizionali come azioni e obbligazioni. Naturalmente ci sono molti speculatori sulle materie prime.

Metalli non preziosi: Acciaio, alluminio, rame, ecc. Presentano problemi simili a quelli delle materie prime agricole.

Valute: Puoi speculare sui cambiamenti delle valute utilizzando vari strumenti. Il rendimento reale atteso è negativo al netto dei costi.

Criptovalute: Le criptovalute come Bitcoin sono principalmente uno strumento di speculazione in quanto non sono una valuta ampiamente utilizzata (tanto meno una valuta stabile) e non hanno alcun tipo di riserva di valore stabile. È stato molto popolare negli ultimi anni, ma non è qualcosa in cui investirei seriamente i tuoi soldi. Maggiori informazioni qui.

Investimenti alternativi: Larry Swedroe, nel suo eccellente L'unica guida agli investimenti alternativi di cui avrai mai bisogno, elenca 20 diverse classi di attività alternative. Vale la pena leggere il libro prima di approfondire qualcuno di questi. Non entrerò nei dettagli nel mio elenco.

Prodotti finanziari: Ciò include assicurazioni sulla vita, rendite, opzioni, futures, investimenti strutturati, azioni privilegiate (una combinazione di azioni societarie e obbligazioni societarie), call coperte, obbligazioni convertibili e altri derivati. Ognuna di queste opzioni ha del potenziale, ma i prodotti tendono ad essere complessi e la complessità quasi sempre favorisce l'emittente rispetto all'investitore.

Private Equity: Molte aziende non sono di proprietà pubblica e sono quotate in borsa. Ciò non significa che non siano buone aziende. Può essere un’asset class difficile in cui investire, che spesso richiede minimi elevati e “conoscere qualcuno”. Diversi articoli suggeriscono che i rendimenti non sono così buoni come molti pensavano in passato. Ovviamente c'è meno trasparenza che nei mercati pubblici.

Fondi hedge: Ahh, l'investimento del ricco. Esistono una dozzina di tipi diversi di hedge fund. La loro recente popolarità ha seriamente diluito il talento. La domanda è se ci sia mai stato un talento abbastanza significativo da compensare le tariffe ridicolmente alte. Probabilmente è un'area da evitare per la maggior parte quando si tratta di progettare un semplice portfolio.

Articoli da collezione: Sì, se avessi comprato la Gioconda un paio di centinaia di anni fa, te la saresti cavata abbastanza bene. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

Investing Portfolio Asset Allocation

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

What Should My Stock-to-Bond Ratio Be?

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

What Is Your Investment Risk Tolerance?

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Indovina un po? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

How Much International Stock Exposure Belongs in Your Portfolio?

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

Total Market Approach vs. Tilting Portfolio

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Splitting Up Fixed Income

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

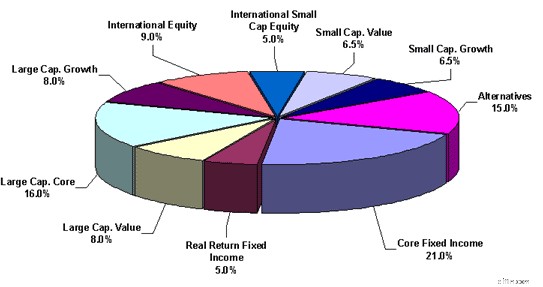

Investment Portfolio Asset Allocation Examples

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

- US Stock Market 20%

- Small US Stocks 10%

- International Stocks 20%

- Small International stocks 10%

- Gold 5%

- REITs 5%

- TIPS 15%

- Total US Bond Market 15%

Reasonable Portfolio #2 — Conservative and Simple

- US Stock Market 30%

- International Stocks 10%

- TIPS 10%

- Total Bond Market 40%

- Cash 10%

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

- US Stock Market 20%

- Small Value Stocks 10%

- International Stocks 10%

- Small International Stocks 5%

- International Value Stocks 5%

- Precious Metals Stock Fund 5%

- REIT Fund 5%

- TIPS 15%

- Total Bond Market 15%

- Junk Bonds 5%

- Cash 5%

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

- Gold 60%

- Cash 20%

- Guns and Ammo 20%

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

- Total Stock Market Index 100%

Unreasonable Portfolio #3 —Too much international tilt

- Total International 50%

- US Stocks 25%

- Bonds 25%

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

- REITs 25%

- Gold 20%

- Silver 20%

- Transportation Stocks 15%

- China Stocks 10%

- Israeli Stocks 5%

- Mid-Cap Growth Stocks 5%

Unreasonable Portfolio #5 — Too complicated and slices are too small

- US Large Growth Stocks 3%

- US Mid-cap Growth Stocks 1%

- US Small-cap Growth Stocks 3%

- US Large Blend Stocks 3%

- US Mid-cap Blend Stocks 3%

- US Small Blend Stocks 3%

- US Large Value Stocks 2%

- US Mid-cap Value Stocks 3%

- US Small-cap Value Stocks 2%

- Microcaps 3%

- REITs 3%

- International REITS 3%

- Large International Stocks 3%

- International Growth Stocks 4%

- Emerging Market Value Stocks 5%

- China Fund 3%

- Small International Stocks 3%

- Gold 2.5%

- Silver 2.5%

- Copper 1%

- Platinum 1%

- Employer's Stock 5%

- TIPS 4%

- Short-term Treasuries 6%

- Short-term Corporates 7%

- Long-term Treasuries 8%

- Junk Bonds 3%

- Peer to Peer Lending 2%

- Energy Stocks 4%

- Commodities Fund 4%

Step 3 — Implement the Asset Allocation

Selecting Investments for Your Portfolio

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

- Select individual securities yourself.

- Pay someone else to select investments for you through traditional mutual funds or ETFs and have them manage the investment actively (trying to beat the market).

- Pay someone else to manage the investment passively.

Passive vs. Active Investment Management

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

- Which index does the fund follow

- How well does it follow the chosen index

- Price

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Traditional Index Mutual Funds vs. ETFs

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

How to Get Started Creating Your Portfolio

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

Choosing Investment Accounts for Your Portfolio

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

Tax-Efficient Placement

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

- 20% Total U.S. Stock Market

- 20% Total International Stock Market

- 20% Small Value Stocks

- 5% REITs

- 15% TIPS

- 20% Total Bond Market

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

- Total International Stock Market

- Total U.S. Stock Market

- Small Value Stocks

- REITs

- Total Bond Market

- TIPS

You would then place your assets like this:

Tax-protected accounts 50%

- 15% TIPS

- 20% Total Bond Market

- 5% REITs

- 10% Small Value Stocks

Taxable account 50%

- 10% Small Value Stocks

- 20% Total Stock Market

- 20% Total International Stock Market

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

Step 4 — Maintain the Plan

Managing Your Investment Portfolio

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

Tracking Your Investment Returns

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

Rebalancing Your Portfolio Asset Allocation

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

When to Change Your Portfolio's Asset Allocation

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Stay the Course

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

-

Qualità della vita francese:perché i dirigenti europei si stanno trasferendo

Il tradizionale programma esecutivo prevedeva che il successo significasse essere fisicamente ancorati a un importante centro finanziario o tecnologico:Londra, Francoforte o Amsterdam. Queste città pr

-

Come prevenire il tradimento della carità

Le donazioni e le donazioni di beneficenza sono importanti per tante persone. Abbiamo budget per questo, lo pianifichiamo, e noi molleremo per questo, quando un bisogno sembra improvviso, urgente, e t

Articoli in Evidenza

- Gli obiettivi finanziari sono una chiave per costruire ricchezza

- Posso ottenere un prestito auto se sono disoccupato?

- Che cos'è lo stock autorizzato?

- Allontanati dagli amici nel tuo viaggio finanziario:come comportarti

- Idee sostenibili per confezioni regalo:alternative ecologiche per le festività

- Che cos'è il rendimento del capitale investito?

- Qual è il rapporto prestito/valore?

- Livelli di ricompensa Marriott Bonvoy®:cosa offre ogni livello di stato Elite

- Che cos'è l'Associazione nazionale dei fondi comuni di investimento immobiliare (NAREIT)?

- Come essere migliori con i soldi:10 consigli chiave

-

L'intelligenza artificiale negli investimenti:gestione del portafoglio e strategie crittografiche

L'intelligenza artificiale negli investimenti:gestione del portafoglio e strategie crittografiche QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI. Lintelligenza artificiale ha fatto molta strada sin dalla sua nascita e nel mondo di ...

-

Che cos'è un rating creditizio?

Che cos'è un rating creditizio? Un rating del credito è unopinione di una particolare agenzia di credito in merito alla capacità e alla volontà di unentità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi ...