Conti pensionistici:un confronto completo di 14 opzioni

Quando parlo ai convegni, utilizzo spesso una slide intitolata “Valigie e costumi da bagno” per dimostrare la differenza tra gli investimenti (i vestiti) e i conti su cui possono essere inseriti (i bagagli). Puoi mettere qualsiasi tipo di abbigliamento in qualsiasi tipo di borsa. Ciò aiuta le persone a comprendere la differenza tra diversi tipi di conti pensionistici/di investimento come Roth IRA, 401(k) e piani a benefici definiti e investimenti come azioni, obbligazioni e fondi comuni di investimento.

Una differenza che ho riscontrato tra gli investitori medici rispetto a quelli con redditi più bassi è la grande difficoltà che hanno nel comprendere tutti questi diversi tipi di conti pensionistici e nell’usarli in modo efficace. Per Joe WhiteCollar con un reddito di $ 50.000 - $ 100.000, praticamente tutti i suoi risparmi pensionistici vanno nei suoi 401 (k) al lavoro e forse in un Roth IRA a parte. Probabilmente non esaurisce nemmeno questi conti e certamente non ha bisogno di essere creativo nel cercare altri conti pensionistici.

Un medico che cerca di investire ogni anno $ 50.000, $ 100.000 o anche di più per la pensione, tuttavia, è una storia diversa. In questo post confronterò i vari tipi di conti pensionistici in base a:

- Qualità degli investimenti disponibili

- Funzioni di protezione fiscale

- Costo

- Funzioni di protezione delle risorse

- Funzioni di pianificazione patrimoniale

- Funzioni bonus

Come viene valutato ogni tipo di conto pensionistico

Nella ponderazione complessiva ho raddoppiato il valore degli investimenti, del riparo fiscale e dei costi poiché questi sono gli aspetti più importanti di un conto pensionistico. Una stella a cinque stelle è la classifica più alta mentre una stella singola è quella più bassa.

Spero che avere queste informazioni insieme in un unico posto aiuti le persone a comprendere questi vari tipi di conti pensionistici e quali vorrebbero utilizzare per le loro situazioni individuali. Questo è un post molto lungo, quindi puoi fare clic su uno qualsiasi dei collegamenti ipertestuali sottostanti per accedere direttamente a uno qualsiasi dei 14 diversi tipi di conti pensionistici. Se vuoi solo il risultato finale, beh, passa alla pratica tabella riepilogativa in fondo al post.

- Individuale (Solitario) 401(k)

- Offerto dal datore di lavoro 401(k) o 403(b)

- Piano di partecipazione agli utili

- SEP-IRA

- IRA SEMPLICE

- IRA tradizionale

- Roth IRA

- Conto 457

- Piano a benefici definiti

- Conto di risparmio sanitario

- Conto di investimento imponibile

- Rendita variabile

- Assicurazione sulla vita intera

- Assicurazione sulla vita variabile

#1 Individuale (o Solo) 401(k)

Investimenti ★★★★

Puoi acquistare facilmente praticamente qualsiasi azione, obbligazione, fondo comune, ETF o attività simile, compresi i fondi indicizzati Vanguard a basso costo. A seconda di dove apri il tuo Individual 401(k), ci sono alcune limitazioni minori che probabilmente non ti interesseranno. L'investimento immobiliare diretto è difficile in un IRA, ma quasi impossibile in un Individual 401(k), da qui il motivo per cui ottiene solo 4 stelle.

Rifugio fiscale ★★★★★

Se esiste uno scudo fiscale migliore là fuori, non sono a conoscenza di quale sia. Il tuo intero contributo (fino a $ 56.000 all'anno [2019:visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati] ) viene detratto dalle tasse di quest'anno, dividendo essenzialmente il conto pensionistico in una parte che appartiene a te e una parte che appartiene al governo. La tua porzione cresce quindi esentasse fino al momento del prelievo, forse tra 20 e 80 anni, o anche di più se viene utilizzata un'IRA allungata.

Come bonus aggiuntivo, puoi recuperare una parte significativa del conto governativo se la tua aliquota effettiva dell'imposta sui prelievi è inferiore in pensione rispetto all'aliquota fiscale marginale al momento dei contributi durante gli anni di picco dei guadagni, il che è abbastanza probabile, anche se le aliquote aumentano.

Come se ciò non bastasse, puoi anche ottenere un'opzione Roth 401 (k) individuale. È difficile battere un individuo 401(k) come rifugio fiscale.

Costo ★★★★★

Uno dei principali vantaggi di un Individual 401(k) rispetto a un 401(k) offerto da un datore di lavoro è che può essere molto più economico. La capacità di ridurre al minimo i costi scegliendo saggiamente il fornitore 401(k) e i propri investimenti individuali può valere centinaia di migliaia di dollari nel tempo per il medico tipico.

Protezione delle risorse ★★★★★

Sebbene la legge sulla protezione patrimoniale sia specifica dello Stato, i beni 401(k) sono generalmente totalmente protetti dai creditori e spesso ricevono una protezione leggermente migliore rispetto a un'equivalente IRA.

Pianificazione patrimoniale ★★★★★

La possibilità di designare i beneficiari (evitando così la successione) e di estendere un 401 (k) (tramite la conversione in IRA) rendono questo conto pensionistico un gioco da ragazzi dal punto di vista della pianificazione patrimoniale.

Flessibilità ★★

Uno svantaggio dei conti pensionistici tradizionali è che può essere difficile ottenere i soldi prima del pensionamento senza pagare una penalità. Tuttavia, poiché stiamo comunque parlando di soldi per la PENSIONE, non lo vedo come un grosso problema. Inoltre, ci sono così tanti modi per ritirarlo senza penalità, che penso che questo non sia quasi un problema. Tuttavia, una volta superati i 70 anni, ti verrà richiesto di ritirare le distribuzioni minime richieste. Queste restrizioni riducono la tua flessibilità, quindi solo 2 stelle per questa categoria.

Bonus ★★

Non ci sono molte funzionalità bonus qui, ma alcuni 401(k) individuali ti consentono di prendere in prestito denaro.

Costo complessivo ★★★★¼

Non esistono conti pensionistici perfetti, ma l'Individual 401(k) è il più vicino possibile.

Ulteriori informazioni qui:

Dove aprire il tuo Solo 401(k)

I migliori conti pensionistici per appaltatori indipendenti

SEP IRA rispetto all'individuo 401(k)

N.2 401(k) o 403(b) offerti dal datore di lavoro

Investimenti ★★★

In realtà, gli investimenti disponibili nel 401(k)/403(b) del tuo datore di lavoro possono essere 1 stella o 5 stelle. C'è una grande variabilità. E dimentica i tipi di investimenti alternativi che potresti ottenere in un IRA autodiretto come il settore immobiliare o le piccole imprese. Quindi 3 stelle in media per questo tipo di conto pensionistico.

Rifugio fiscale ★★★★

Si tratta comunque di un buon rifugio fiscale, ma il fatto che i dipendenti siano solitamente limitati a detrarre solo $ 19.000 ($ 25.000 se hanno 50 anni o più) [2019] è una differenza significativa rispetto all'utilizzo di un piano individuale 401(k), SEP-IRA o di partecipazione agli utili. Ovviamente puoi comunque usufruire delle agevolazioni fiscali anticipate, della crescita esentasse e dell’arbitraggio delle aliquote fiscali, ma non con la stessa somma di denaro che altrimenti potresti ottenere se fossi in affari per conto tuo. Potrebbero essere disponibili opzioni Roth 401(k)/403(b).

Costo ★★★

Ancora una volta, vi è una grande variazione nelle commissioni e nelle spese 401 (k). Ho un 401(k) piuttosto buono (non così economico come il mio Individual 401(k), ma molti di loro fanno schifo, con solo fondi costosi disponibili e molte commissioni aggiuntive. 3 stelle in media.

Protezione delle risorse ★★★★★

Sebbene la legge sulla protezione patrimoniale sia specifica dello Stato, i beni 401(k) sono generalmente totalmente protetti dai creditori e spesso ricevono una protezione leggermente migliore rispetto a un'equivalente IRA.

Pianificazione patrimoniale ★★★★★

La capacità di designare i beneficiari (evitando così la successione) e di estendere un 401 (k) (tramite la conversione in IRA) rende questi conti pensionistici un gioco da ragazzi dal punto di vista della pianificazione patrimoniale.

Flessibilità ★½

Simile al piano precedente, tranne per il fatto che di solito non è possibile passare a un piano migliore finché non ci si separa.

Bonus ★★★

Proprio come con un individuo 401 (k), di solito puoi prendere un prestito del 50% del saldo fino a $ 50.000. Potresti anche avere diritto a un incontro con il tuo datore di lavoro. Non ottenerlo è come lasciare una parte del tuo stipendio sul tavolo.

Complessivo ★★★½

Nel complesso, un ottimo tipo di conto pensionistico che probabilmente dovresti massimizzare.

Ulteriori informazioni qui:

In difesa del 401(k)

Cosa fare se tutto ciò che hai è un 401(k)

Dovresti versare contributi Roth o tradizionali 401(k)?

3 modi in cui il tuo 401(k) riduce le tue tasse

Molteplici regole 401(k)

Cosa fare con un Crummy 401(k)

Piano di partecipazione agli utili n. 3

Investimenti ★★★★

Simile al precedente

Rifugio fiscale ★★★★★

Molti medici hanno un piano di partecipazione agli utili combinato con un 401 (k), con il vantaggio principale che nel 2019 possono risparmiare $ 56.000 all'anno invece di soli $ 19.000. Poiché questi medici sono spesso anche partner, di solito sono in grado di ottenere investimenti migliori e compensi inferiori rispetto a quelli offerti da un tipico datore di lavoro 401 (k), quindi una stella in più in tutte e 3 queste categorie.

Costo ★★★★

Simile al precedente

Protezione delle risorse ★★★★★

Simile al precedente

Pianificazione patrimoniale ★★★★★

Simile al precedente

Flessibilità ★★

Simile al precedente.

Bonus ★★

Prestiti solitamente disponibili, ma come con un 401(k) diretto, spesso limitati al minore tra il 50% del saldo o $ 50.000.

Complessivo ★★★★

Conto pensionistico migliore rispetto al 401(k) grazie ai limiti di contribuzione più elevati.

#4 SEP-IRA

Investimenti ★★★★½

Essenzialmente qualsiasi bene cartaceo può essere inserito in un SEP-IRA e, utilizzando un IRA autodiretto, spesso è possibile ottenere beni durevoli come metalli preziosi o beni immobili. Non ci sono così tante opzioni come un conto imponibile, ma è dannatamente vicino.

Rifugio fiscale ★★★★

Anche se puoi ancora mettere da parte $ 56.000 [2019] , come con un individuo 401 (k), è necessario avere un reddito più elevato per farlo quando si utilizza un SEP-IRA. Inoltre, non è possibile eseguire un Backdoor Roth IRA, generalmente rendendo un SEP-IRA inferiore a un Individual 401 (k) per i lavoratori autonomi. Non esiste nemmeno un Roth SEP-IRA.

Costo ★★★★★

La capacità di ridurre al minimo i costi scegliendo saggiamente il fornitore SEP-IRA e i propri investimenti individuali può valere centinaia di migliaia di dollari nel tempo per il medico tipico.

Protezione delle risorse ★★★★

Sebbene la legge sulla protezione patrimoniale sia specifica dello stato, i beni dell'IRA sono generalmente totalmente protetti dai creditori, sebbene la protezione possa essere leggermente inferiore rispetto a 401 (k) s.

Pianificazione patrimoniale ★★★★★

La possibilità di designare i beneficiari (evitando così la successione) e di estendere l'IRA rendono questi conti pensionistici un gioco da ragazzi dal punto di vista della pianificazione patrimoniale.

Flessibilità ★★★

Sebbene tu abbia ancora i requisiti di 59 anni e mezzo per aggirare i problemi di RMD, puoi trasformare un SEP-IRA in un IRA tradizionale in qualsiasi momento, migliorando ulteriormente le tue opzioni di investimento.

Bonus ★

Non è possibile prendere in prestito da un IRA.

Complessivo ★★★★

Un SEP-IRA è un'ottima opzione, ma non vedo alcun motivo per utilizzarne uno invece di un Individual 401(k).

#5 IRA SEMPLICE

Investimenti ★★★

In sostanza, qualsiasi risorsa cartacea può essere inserita in un SIMPLE-IRA. Di solito sei limitato ai fondi comuni di investimento disponibili presso il fornitore SIMPLE-IRA. A seconda del fornitore, potrebbe essere abbastanza buono o piuttosto scadente.

Rifugio fiscale ★★★

Uno dei maggiori svantaggi di un SIMPLE rispetto a un 401(k) individuale o a un SEP-IRA è il limite di contribuzione basso, solo $ 13.000 all'anno ($ 16.000 se hai più di 50 anni) [2019] . È un po' meno anche di un 401 (k) fornito dal datore di lavoro. Inoltre rovina il calcolo proporzionale del Backdoor Roth IRA e non esiste alcuna opzione Roth.

Costo ★★★

Se presso un buon fornitore, potrebbe essere piuttosto basso. In caso contrario, potrebbe essere relativamente alto.

Protezione delle risorse ★★★★

Simile al precedente

Pianificazione patrimoniale ★★★★★

Simile al precedente

Flessibilità ★★½

I requisiti di età pari a 59 anni e mezzo e i problemi RMD ti limitano a sole 3 stelle. Puoi effettuare un rollover in un IRA tradizionale senza separarti, ma devi attendere almeno 2 anni per farlo.

Bonus ★

Non è possibile prendere in prestito da un IRA.

Complessivo ★★★

L'unico motivo per cui i medici potrebbero utilizzare un IRA SEMPLICE è se hanno molti dipendenti e stanno cercando di evitare spese e fastidi associati a 401 (k). Probabilmente non è stata una mossa saggia. Ho incluso solo questo nell'elenco dei conti pensionistici per completezza.

#6 IRA tradizionale

Investimenti ★★★★½

Non così tante opzioni come un conto imponibile, ma abbastanza vicino.

Rifugio fiscale ★★★

Se non hai un conto pensionistico sul lavoro, queste detrazioni sono deducibili. Ma per il resto, la maggior parte dei medici guadagna troppo per detrarre i contributi personali o coniugi dagli IRA tradizionali. Devi anche occuparti dei requisiti di 59 anni e mezzo e dei problemi RMD. L'unico motivo per cui la maggior parte dei medici nei loro anni di accumulo dovrebbe avere un IRA tradizionale è versare i contributi Backdoor Roth IRA.

Costo ★★★★★

Dato che hai il controllo, puoi rivolgerti a un fornitore a basso costo.

Protezione delle risorse ★★★★

Simile al precedente

Pianificazione patrimoniale ★★★★★

Simile al precedente

Flessibilità ★★★

Sono presenti requisiti di età pari a 59 anni e mezzo e problemi RMD, ma almeno puoi facilmente trasferirli a un altro fornitore in qualsiasi momento.

Bonus ★★

Non è possibile prendere in prestito da un'IRA. Puoi versare i contributi coniugali senza alcun guadagno coniugale.

Complessivo ★★★★

Non molto utile per chi guadagna molto durante gli anni di punta, principalmente a causa del limite di reddito.

#7 Roth IRA

Investimenti ★★★★½

Non così tante opzioni come un conto imponibile, ma abbastanza vicino.

Rifugio fiscale ★★★★

Sebbene non vi sia alcuna agevolazione fiscale anticipata (e quindi alcun arbitraggio), i contributi Roth IRA non vengono mai più tassati, il che è davvero prezioso. Poiché stai contribuendo con dollari al netto delle imposte, ma i limiti di contribuzione sono gli stessi, puoi anche contribuire con più denaro al netto delle imposte rispetto a un conto non Roth comparabile. C'è qualche problema per chi guadagna molto, ma grazie alla soluzione backdoor Roth IRA, di solito è possibile risolverlo.

Costo ★★★★★

Dato che hai il controllo, puoi rivolgerti a un fornitore a basso costo.

Protezione delle risorse ★★★★

Simile al precedente

Pianificazione patrimoniale ★★★★★

Simile a quanto sopra, tranne per il fatto che un Roth IRA è ancora meglio estendere rispetto a un IRA tradizionale, per non parlare del fatto che è privo di restrizioni RMD.

Flessibilità ★★★★

I requisiti di età pari a 59 anni e mezzo sono ancora in vigore, ma i contributi possono essere versati in qualsiasi momento, rendendolo uno dei conti pensionistici più flessibili. Puoi anche ritirare i guadagni per una serie di altri motivi senza alcuna penalità o tassa.

Bonus ★★★

Non puoi prendere in prestito da un IRA, ma dal momento che puoi prelevare denaro per qualsiasi uso ragionevole senza penalità o tasse, è comunque piuttosto carino. Puoi anche versare contributi coniugali senza alcun guadagno coniugale.

Complessivo ★★★★¼

Questo conto pensionistico con il punteggio più alto dovrebbe essere utilizzato da qualsiasi medico (e/o coniuge) in grado di sottoscrivere il Backdoor Roth IRA.

Ulteriori informazioni qui:

Perché amo Roth IRA:ritorno alle origini

Guida ed esercitazione definitiva su Backdoor Roth IRA

17 modi per rovinare un Roth IRA backdoor

Il mega backdoor Roth IRA

Conto n. 8 457

Investimenti ★★★

Dipendenza totale dal datore di lavoro. Potrebbero essere 4 stelle, ma spesso sono disponibili solo fondi comuni di investimento ad alta spesa.

Rifugio fiscale ★★★★

Proprio come i 401(k) o 403(b), questi contributi sono fiscalmente differiti, quindi ottieni una crescita esentasse e probabilmente un arbitraggio sull'aliquota fiscale al momento del contributo e al prelievo.

Costo ★★★

Completamente dipendente dal datore di lavoro.

Protezione delle risorse ★★★

Questi beni sono completamente protetti dai tuoi creditori, tuttavia sono accessibili ai creditori del tuo datore di lavoro. Anche se penso che la maggior parte dei medici dovrebbe continuare a utilizzare questi piani a causa dei vantaggi fiscali, alcuni scelgono di non farlo perché temono che il loro datore di lavoro possa cessare l'attività!

Pianificazione patrimoniale ★★★★★

Simile ad altri tipi di conti pensionistici in quanto i beneficiari possono essere nominati per evitare la successione. Molti 457 possono anche essere inseriti in IRA e allungati.

Flessibilità ★★★

A differenza della maggior parte dei conti pensionistici, non esiste alcun requisito di età 59 1/2, ma esistono RMD. Puoi iniziare a prelevare denaro non appena ti separi dal tuo datore di lavoro.

Bonus ★

Prestiti generalmente non disponibili.

Complessivo ★★★¼

Non è il miglior piano pensionistico al mondo, ma la maggior parte di coloro che vi hanno accesso dovrebbero probabilmente utilizzarlo poiché le loro opzioni sono limitate.

#9 Piano a benefici definiti

Investimenti ★★

Anche se gli investimenti spesso vanno bene in questi piani, hai un controllo molto limitato su di essi.

Rifugio fiscale ★★★★★

Proprio come un 401 (k), questi contributi sono fiscalmente differiti, quindi si ottiene una crescita esentasse e probabilmente un arbitraggio sull'aliquota fiscale al momento del contributo e al prelievo. Sebbene dipenda da molti fattori, potresti anche essere in grado di proteggere grandi quantità di denaro dalle tasse utilizzando un DBP, fino a $ 100.000- $ 200.000, dando a questo cinque stelle complete in quanto può essere il più grande di tutti i conti pensionistici con imposte differite.

Costo ★★

Sebbene questi costi possano essere ragionevoli, sono quasi sempre superiori a un tipico 401(k) perché sono necessarie molte più pratiche burocratiche (e input attuariali) per eseguire questi piani.

Protezione delle risorse ★★★★★

Come la maggior parte dei piani pensionistici, protetto dai creditori nella maggior parte degli stati.

Pianificazione patrimoniale ★★★

Poiché la maggior parte di questi smettono di pagare quando muori, hanno pochi benefici per la pianificazione successoria. Tuttavia, se trasferisci i beni in un IRA, questi possono avere un beneficiario e un allungamento.

Flessibilità ★

Contributi e prelievi tendono ad essere molto rigidi rispetto alla maggior parte dei piani a contribuzione definita.

Bonus ★★

Nessun prestito, ma potrebbero essere disponibili alcune utili opzioni di prelievo, incluso il trasferimento all'IRA in caso di separazione.

Complessivo ★★★

Come un 457, probabilmente non dovrebbe essere la tua prima scelta. Ma per chi cerca un ulteriore differimento fiscale, un DBP potrebbe valere gli svantaggi.

N. 10 conti di risparmio sanitario (Stealth IRA)

Investimenti ★★★★

La maggior parte di ciò che puoi acquistare in un IRA può essere acquistato in un HSA.

Rifugio fiscale ★★★★★

L'unico conto esente da tripla tassazione. I contributi sono al lordo delle imposte, il conto cresce in modo protetto dalle tasse e, se spesi per l'assistenza sanitaria (nell'anno in cui effettui il prelievo o negli anni precedenti), vengono prelevati esentasse.

Costo ★★★★★

Opzioni a basso costo facili da trovare.

Protezione delle risorse ★★

La legge sulla protezione dei beni non è ancora del tutto chiara nella maggior parte degli stati, ma probabilmente non è tutelata se non in Florida, Mississippi, Oregon, Tennessee, Texas e Virginia.

Pianificazione patrimoniale ★★

È possibile nominare i beneficiari, aiutandoti a evitare la successione. E se lasci l'HSA al tuo coniuge, continua a essere un HSA. Tuttavia, per qualsiasi altro beneficiario il reddito è interamente imponibile nell'anno della tua morte.

Flessibilità ★★★

Dal momento che puoi spendere questi soldi per l'assistenza sanitaria in qualsiasi momento senza tasse o penalità e per qualsiasi cosa tu voglia senza penalità dopo i 65 anni, questi sono conti piuttosto flessibili. Naturalmente, devi avere un piano sanitario con una franchigia elevata per poter versare il contributo in primo luogo.

Bonus ★★

Nessun prestito o trasferimento su altri conti, ma puoi passare da un fornitore HSA a un altro.

Complessivo ★★★¾

Un altro ottimo piano pensionistico integrativo che molti medici dovrebbero utilizzare.

#11 Il conto di investimento imponibile

Investimenti ★★★★★

Il più flessibile di tutti i conti di investimento. Immobili, azioni, obbligazioni, fondi comuni di investimento, metalli preziosi, beanie babies. . . lo chiami e puoi acquistarlo.

Rifugio fiscale ★★½

Anche se ovviamente completamente non protetto dalle tasse, ci sono così tante eccezioni alla regola che questo account ottiene comunque 2 stelle e mezzo. Il settore immobiliare gode di numerosi vantaggi fiscali. Investimenti fiscalmente efficienti come I-Bond, obbligazioni comunali e fondi indicizzati azionari riducono al minimo le imposte dovute, così come la filosofia buy and hold. La raccolta delle perdite fiscali e la donazione di azioni apprezzate in beneficenza possono ridurre ulteriormente il carico fiscale. L'aumento della base in caso di morte può anche eliminare gran parte delle imposte sulle plusvalenze a lungo termine.

Costo ★★★★★

Opzioni a basso costo facili da trovare.

Protezione delle risorse ★

Sebbene esistano alcune opzioni come UGMA, società in accomandita familiare, LLC e alcuni tipi di trust, essenzialmente non esiste alcuna protezione patrimoniale per i beni imponibili. Acquista un'assicurazione.

Pianificazione patrimoniale ★★

L'aumento della base in caso di morte è fantastico, ma ti consigliamo di collocare questi beni in un fondo fiduciario revocabile se non vuoi che siano sottoposti a successione.

Flessibilità ★★★★★

Estremamente flessibile, anche se se hai una base bassa (e stai quindi affrontando tasse elevate sulle plusvalenze), potresti pensarci due volte prima di vendere qualcosa, soprattutto se trasferirli agli eredi tramite l'aumento della base è un'opzione.

Bonus ★★

Potresti prendere in prestito utilizzando le attività come garanzia invece di liquidarle.

Complessivo ★★★½

Noterai che questo conto è classificato più in alto rispetto a molti altri tipi di conti pensionistici. Molti medici utilizzano un conto imponibile come parte della loro strategia di risparmio previdenziale.

#12 Rendita variabile

Investimenti ★★★

Esiste una grande variabilità negli investimenti disponibili nelle rendite variabili (VA). Vanguard VA offre investimenti simili ai suoi migliori fondi comuni di investimento indicizzati.

Rifugio fiscale ★★

In realtà considero un VA PEGGIORE rispetto a un tipico conto imponibile come un rifugio fiscale. Non è prevista alcuna raccolta delle perdite fiscali, nessun incremento della base imponibile e nessuna donazione di azioni apprezzate in beneficenza. Quando si preleva denaro da un VA, questo viene tassato alla normale aliquota marginale anziché ai tassi più bassi di dividendi qualificati/plusvalenze a lungo termine. A peggiorare le cose, quando si prelevano soldi da un VA, i guadagni escono per primi e il capitale per ultimo. L’unico vantaggio fiscale di un VA è che elimina il freno fiscale sulla crescita dell’investimento. Ciò vale meno dello 0,5% sugli investimenti più efficienti dal punto di vista fiscale, che di solito è una cifra molto inferiore rispetto alle commissioni associate al VA.

Costo ★★

Sebbene esistano alcune opzioni a basso costo come Vanguard e Jefferson National, il costo di un investimento come il Total Stock Market Index Fund in un Vanguard VA è ancora quasi 10 volte il costo in un conto imponibile. La maggior parte dei VA ha spese che fanno sembrare belli i terribili fondi comuni di investimento.

Protezione delle risorse ★★

Alcuni stati forniscono una protezione patrimoniale significativa per i VA, ma in genere è nettamente inferiore sia ai conti pensionistici che alle assicurazioni sulla vita con valore in contanti.

Pianificazione patrimoniale ★★

Puoi nominare i beneficiari (evitando così la successione) ma se il beneficiario non è il tuo coniuge, si limiteranno a prendere una somma forfettaria, ad accettare pagamenti in 5 anni o ad rendere immediatamente in rendita il contratto, nessuno dei quali è particolarmente attraente rispetto all'allungamento di un IRA. I guadagni VA sono soggetti all'imposta sul reddito e sulla successione senza alcun aumento di base.

Flessibilità ★★

I VA sono soggetti alla regola dell'età di 59 anni e mezzo e probabilmente dovrai effettuare uno scambio 1035 se desideri cambiare fornitore o investimento VA.

Bonus ★

Nessun prestito da VA.

Complessivo ★★

Uno dei peggiori tipi di conti pensionistici in circolazione. La maggior parte dei medici non ne avrà bisogno, anche se utilizzano un VA a basso costo che detiene asset molto inefficienti dal punto di vista fiscale come REIT o TIPS.

#13 Assicurazione sulla vita intera

Investimenti ★

La vita intera è un investimento così terribile che a chi la vende non piace nemmeno chiamarla investimento. Aspettatevi rendimenti negativi per il primo decennio. Se lo mantieni per tutta la vita, aspettati rendimenti garantiti di circa il 2% e rendimenti previsti del 4%-5%. Non riuscire a superare l'inflazione pur mantenendo l'investimento per 4-5 decenni è una possibilità reale.

Rifugio fiscale ★★★

I dollari al netto delle tasse vengono utilizzati per pagare i premi per tutta la vita. Il denaro cresce in modo fiscalmente differito. Se rinunci alla polizza, tutti i guadagni sono completamente imponibili alla tua aliquota marginale. Puoi prendere in prestito dalla polizza in modo esentasse, ma non senza interessi. Sebbene spesso venduto come rifugio fiscale, sotto questo aspetto è nettamente inferiore ai conti pensionistici tradizionali come 401 (k) e Roth IRA. In caso di morte, l'indennità in caso di morte è costituita da reddito, ma non da patrimonio, esente da imposte.

Costo ★

Forse l’aspetto peggiore dell’assicurazione sulla vita intera sono le spese elevate. Le commissioni ammontano a circa il 50%-110% del premio del primo anno. Ci sono costi amministrativi e assicurativi che fanno sì che l'investimento richieda anni solo per raggiungere il pareggio.

Protezione delle risorse ★★★

La maggior parte degli stati fornisce almeno una certa protezione dai creditori per l'assicurazione sulla vita con valore in contanti. Tuttavia, le società di garanzia statale di solito proteggono solo qualcosa come $ 250.000 dal fallimento della compagnia assicurativa. Nonostante le affermazioni contrarie, molte compagnie di assicurazione sulla vita fallirono durante la Grande Depressione e ci fu una “vacanza assicurativa” di 6 mesi in cui gli investitori non furono in grado di ottenere il loro valore in contanti. Nel complesso, 3 stelle.

Pianificazione patrimoniale ★★★★★

L’assicurazione sulla vita intera può essere molto utile per la pianificazione patrimoniale. Gli eredi ottengono il reddito dell'indennità in caso di morte esente da imposte e la polizza può fornire liquidità che potrebbe essere necessaria per pagare le tasse sulla successione o dividere patrimoni particolarmente illiquidi. Acquistare una polizza in un trust irrevocabile può anche aiutare a evitare le tasse sulla successione.

Flessibilità ★★

I sostenitori dell'assicurazione sulla vita intera amano sottolineare tutte le cose per le quali è possibile utilizzare una polizza sulla vita intera. Puoi spendere i dividendi, usarli per ridurre i premi richiesti o usarli per acquistare più assicurazioni. È possibile prendere in prestito dalla polizza prima o dopo i 59 anni e mezzo per coprire le spese in caso di pensionamento anticipato. Puoi anche scambiare il valore in contanti con un'altra polizza di assicurazione sulla vita, una VA o anche un'assicurazione per l'assistenza a lungo termine. Tuttavia, queste opzioni sono davvero utili solo DOPO aver effettuato pagamenti per decenni, che devono essere effettuati altrimenti la polizza scade. Le commissioni di riscatto sono pesanti e se cambi idea sulla polizza nel primo decennio quasi sicuramente subirai una perdita. Oltre l'80% di coloro che acquistare queste polizze cederle prima della morte, quasi garantendo uno scarso esito dell'investimento. Come nel caso di un matrimonio, dovresti sottoscrivere una polizza sulla vita intera con gli occhi ben aperti, perché se vuoi recedere prima della morte sarà molto costoso.

Bonus ★★★★

Puoi prendere in prestito parte del tuo valore in contanti dalla tua polizza in qualsiasi momento. Sebbene questi prodotti abbiano costi molto elevati, tali spese ti consentono di acquistare qualcosa:un beneficio in caso di morte in caso di morte prematura.

Complessivo ★★½

WL è un conto pensionistico relativamente inferiore, anche se paragonato a un conto completamente imponibile, principalmente a causa dei bassi rendimenti, dei costi elevati e della mancanza di flessibilità nei primi anni della politica. Il raro medico che attribuisce un valore elevato all'indennità in caso di morte o ai benefici della pianificazione successoria può trovarne un utilizzo.

Ulteriori informazioni qui:

Sfatare i miti dell'assicurazione sulla vita intera Parte 1-7

Assicurazione sulla vita intera:cosa devi sapere

Gli svantaggi dell'assicurazione sulla vita intera

10 motivi per cui le persone si pentono di aver acquistato un'assicurazione sulla vita intera

Come eliminare la polizza sulla vita intera

#14 Assicurazione sulla vita variabile

Investimenti ★★★

La stragrande maggioranza delle polizze variabili di assicurazione sulla vita universale (VUL) contengono investimenti terribili e costosi. Tuttavia, ce ne sono un paio che utilizzano investimenti basati su Vanguard, DFA e TIAA-CREF. Dato che gli investimenti vanno da una stella a 5 stelle, ne darò 3 per questa categoria. Questo è il vantaggio principale della VUL rispetto alla WL.

Rifugio fiscale ★★★

Simile al precedente.

Costo ★

Simile a sopra. Le migliori polizze riducono al minimo i costi, ma rispetto ai conti imponibili o pensionistici a basso costo, qualsiasi VUL ha spese molto elevate.

Protezione delle risorse ★★★

Simile al precedente

Pianificazione patrimoniale ★★★★

L’assicurazione sulla vita permanente può essere molto utile per la pianificazione patrimoniale. Le VUL sono meno utili della vita intera poiché i rendimenti sono meno prevedibili

Flessibilità ★★★

Un altro vantaggio dell'assicurazione sulla vita universale e variabile sull'intera vita è la flessibilità di modificare l'indennità in caso di morte e i premi dovuti. Tuttavia, questa flessibilità comporta il rischio che una politica fallisca (e che i guadagni diventino tassabili) se i guadagni sono scarsi o se viene preso in prestito troppo dalla politica.

Bonus ★★★★

Simile al precedente

Complessivo ★★¾

Sebbene la VUL possa essere significativamente migliore di una polizza WL, è assolutamente fondamentale acquistare una “buona polizza” con spese basse e buoni investimenti. Una cattiva VUL (la stragrande maggioranza) è un conto pensionistico assolutamente orribile.

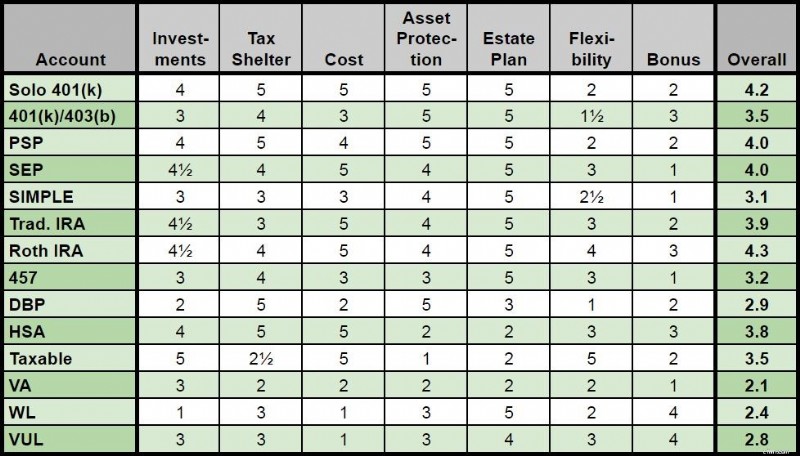

I 14 tipi di classifiche generali dei conti pensionistici

Cerchi risposte personalizzate quando si tratta di monitorare la tua pensione? Dai un'occhiata a Boldin, un partner WCI che ti aiuta a costruire il tuo piano pensionistico e ti mantiene sulla buona strada per il futuro che meriti. È molto più di un calcolatore della pensione; ti aiuterà a raggiungere la pensione dei tuoi sogni.

Sei d'accordo con la classifica del mio conto pensionistico? Non sei d'accordo? Quali tipi di conti pensionistici utilizzate e perché?

[Questo post aggiornato è stato originariamente pubblicato nel 2019.]

-

In che modo il pellegrinaggio è collegato alla terapia al dettaglio

Credito immagine:@kelsen28/Twenty20 Se ti senti giù, uno dei modi più sicuri per rianimarsi può essere lo shopping. Forse basta un cono gelato o un foglio di adesivi; forse hai bisogno di qualcosa di

-

L'amministrazione Biden sembra aperta a un blocco, che potrebbe rendere necessario un quarto controllo dello stimolo

Lamministrazione Biden ascolterà il CDC, che potrebbe significano blocchi e potenzialmente un quarto controllo di stimolo. Negli ultimi giorni, i Centers for Disease Control and Prevention hanno modif

Articoli in Evidenza

- Ecco cosa ti costano davvero gli incidenti stradali

- Divertimento a basso costo:idee per la noia senza spendere una fortuna

- Che cos'è il margine di sicurezza?

- Cos'è Factset?

- Riutilizza la posta indesiderata:una semplice soluzione di pacciamatura fai-da-te per il tuo giardino

- Che cos'è lo stock autorizzato?

- 7 dei migliori modelli e strumenti di budget

- Che cos'è il pignoramento e come funziona?

- ACH vs bonifico bancario:qual è la differenza?

- Che cos'è una responsabilità?

-

Che cos'è il credito per interessi ipotecari?

Che cos'è il credito per interessi ipotecari? Un credito per interessi ipotecari è una detrazione fiscale che può essere presentata sulla dichiarazione dei redditi federale. Secondo lIRS (e il modulo 8223 che viene presentato per il credito di in...

-

Una semplice regola per decidere se investire nel risparmio o nel mercato azionario

Una semplice regola per decidere se investire nel risparmio o nel mercato azionario Quando hai dei soldi di riserva, cosa dovresti farne? Quando metti da parte i soldi per il futuro, dovrai prendere una decisione su cosa farne. Esistono molte opzioni diverse, ma spesso ha senso ...