Come questa coppia ha tagliato $ 55.000 in prestiti studenteschi in 14 mesi

Andrew e Amanda Argue lavoravano entrambi per società di contabilità pubblica a Miami, in Florida, quando si incontrarono. Da professionisti giovani e ambiziosi, sono caduti nello stile di vita faticoso dei contabili pubblici certificati, dove la tua rapida ascesa a partner è determinata dal numero di ore che accumuli. Gestire le proprie traiettorie di carriera ha fatto sì che mangiare fuori diventasse la norma perché, come dice Amanda...

"Non potevo assolutamente lavorare 80 ore e poi tornare a casa a cucinare."

Amanda discute

Andrew ha portato al matrimonio $ 55.000 di debito per prestiti studenteschi, a cui non ci ha mai pensato due volte. Amanda non aveva debiti e fu solo dopo il matrimonio che scoprì che Andrew aveva i suoi.

[Correzione del redattore:Amanda non aveva debiti, e solo dopo essersi sposati si rese conto di cosa avrebbe significato il debito del prestito studentesco di Andrew per il loro budget."]

Andrew spiega:“Non abbiamo mai ritenuto importante parlare di soldi prima di sposarci. Guadagnavamo così tanti soldi che pensavamo che si sarebbe occupato di tutto."

Non si è pensato a costruire il saldo del conto di risparmio o a mantenere un budget. Perché dovrebbero? Avevano un flusso di reddito salutare e si aspettavano di poter affrontare qualsiasi situazione che la vita si sarebbe presentata inaspettatamente con una carta di credito se fosse stato assolutamente necessario.

La vita cominciò a svelarsi

Le cose andarono così bene che Andrew decise di espandersi e avviare un'attività in proprio. Capì che le nuove imprese non ottengono successo da un giorno all'altro, ma Amanda guadagnava comunque bene e all'inizio la loro attività non richiedeva grandi investimenti di capitale. Costruire il proprio futuro con un'attività in proprio sembrava un gioco da ragazzi, quindi ha lasciato il lavoro per dedicarsi completamente all'impresa.

"Spendivamo i soldi con noncuranza", ammette Amanda, ma la cosa non ha mai causato alcuna preoccupazione finché Andrew non ha notato che pagare il prestito studentesco stava diventando sempre più difficile. Il loro conto di risparmio, che all'inizio non era mai stato grasso, stava rapidamente andando in rosso.

Così, una notte Andrew suggerì che forse avrebbero dovuto saltare la prossima uscita di golf con gli amici. "Perché?" chiese. Fu allora che venne a sapere della spada di Damocle da 55.000 dollari che pendeva sulle loro teste.

[Correzione del redattore:stavano discutendo delle difficoltà con il loro budget ed è stato allora che Andrew ha suggerito che forse avrebbero dovuto eliminare il golf come un modo per affrontare la spada di Damacle da 55.000 dollari che pende sulle loro teste."]

“Parliamone”

All'inizio non ne rimase colpita. "Vuoi dire che sono io il principale capofamiglia e che sono io quello che deve rinunciare al golf? Non sono stato io a portare questo debito nel matrimonio. E ora dovrei cucinare io così possiamo mangiare a casa?"

Fortunatamente, non è finita lì. Quando si sono sposati, hanno scelto fedi nuziali abbinate, entrambe con un'iscrizione:"Parliamone." Rifletteva un impegno che avevano preso prima di sposarsi:non mantenere segreti e avere abbastanza fiducia nella relazione per discutere di tutto finché non fossero arrivati alla stessa lunghezza d'onda.

Non è stata una discussione breve, come puoi immaginare.

Questo è il secondo di una serie di articoli che esaminano le famiglie americane che stanno risparmiando ingenti somme di denaro sui redditi reali. La settimana scorsa:Steve e Arnette Economides. La prossima settimana:Thomas Frank di Des Moines.

La persistenza trova un sogno

Ci è voluto del tempo, ma alla fine le loro discussioni li hanno portati a una domanda centrale:cosa vogliamo dalla vita? Qual è il nostro sogno?

Si sono resi conto che non avevano mai spiegato in dettaglio cosa significava per loro "farcela", ma entrambi erano d'accordo sul fatto che fare partner non valeva le ore e il sacrificio necessari per arrivarci. Mentre continuavano a parlare divenne chiaro che, in qualche modo, il nucleo del loro sogno era l’indipendenza. Dovevano ancora definire esattamente come fosse l'indipendenza, ma l'attività di Andrew (thebeancounter.com) si adattava chiaramente a questo.

Qualcosa doveva cambiare

Per arrivare lì da dove si trovavano, si resero conto che dovevano apportare alcuni cambiamenti drastici. Entrambi sono rimasti sconvolti quando hanno guardato allo specchio del conto di risparmio e si sono resi conto di non avere nulla, nonostante il loro reddito molto soddisfacente. Hanno immediatamente applicato le loro conoscenze contabili alla propria situazione.

"È sorprendente come persone come noi riescano ad analizzare in dettaglio le finanze di un cliente e tuttavia non avere idea delle proprie."

Andrew Argue

Non c'era nessuno con cui potessero parlare per ottenere consigli. La maggior parte della cerchia di amici non condivideva questa loro nuova visione e, inoltre, nessuno parlava mai di soldi.

Non è stato facile, ma hanno cambiato tutto ciò che stavano facendo, in modo rapido e totale, analizzando ogni singola transazione per scoprire i loro modelli di spesa.

Si stabilirono su un principio generale per la spesa:Spese =Reddito – Risparmio . Prima di spendere qualsiasi dollaro per una spesa, prelevavano il 10% del loro reddito che veniva automaticamente trasferito su un conto di risparmio per non essere toccato.

Ecco come hanno fatto

Hanno avviato un fondo di emergenza. Il primo passo è stato quello di aprire un conto di risparmio per un fondo di emergenza che coprisse da tre a sei mesi delle loro spese. Per loro, ciò significava che dovevano risparmiare circa $ 13.000.

Fissano un budget. Hanno costruito un budget su un foglio di calcolo. Poi lo hanno sminuzzato. Una volta articolato il loro sogno come indipendenza, ogni spesa è stata riformulata:come ci porterà da qui a lì? Tutto ciò che non li avrebbe aiutati a raggiungere l'obiettivo è stato eliminato senza pietà.

Hanno smesso di mangiare fuori. La regola della non pietà significava che dovevano rinunciare alle loro escursioni gastronomiche. Era l'unica cosa a cui erano davvero diventati dipendenti. Lasciarlo andare non è stato facile, soprattutto perché Amanda lavorava ancora molte ore alla settimana.

Dopo alcuni mesi, si sono resi conto che dovevano modificare il loro sistema per proteggersi da se stessi. Hanno deciso di prelevare in contanti il budget alimentare all'inizio di ogni mese. Da allora in poi, tutte le spese alimentari, sia per fare la spesa che per mangiare fuori, dovevano essere effettuate in contanti. Se il budget finiva prima della fine del mese, la spesa era riso e fagioli. Non si sono concessi alcun margine di manovra sul budget. Ci sono voluti un mese o due per tenere sotto controllo la spesa alimentare, ma ci sono riusciti.

Hanno smesso di razionalizzare. Anche dal punto di vista sociale, apportare il cambiamento non è stato facile. Secondo Amanda, hanno trovato molte resistenze da parte dei loro amici. La domenica trascorreva dalle otto alle dieci ore a preparare i pasti della settimana successiva, compresi i suoi pranzi. Quando i colleghi riunivano il solito gruppo per andare a pranzo, lei esitava per rimanere nei limiti del budget per il cibo in contanti.

Invariabilmente, la reazione era qualcosa del tipo:"Oh andiamo! Che differenza faranno 10 dollari?" Lo sapeva. Sapeva che non erano solo $ 10 e non era solo una volta. Inoltre non avrebbe sprecato il cibo per il quale aveva sacrificato la sua domenica.

La questione era che coloro che li circondavano non volevano “comportarsi in modo povero”. Ma Amanda e Andrew si guardarono allo specchio e dissero:“Ehi, noi siamo povero. Non c'è da vergognarsi a comportarsi in questo modo, soprattutto se sappiamo che questo ci porterà al punto in cui non saremo più poveri."

Hanno trasferito e ridefinito il lavoro. Si trasferirono dalla loro costosa casa nel centro di Miami a uno studio nella periferia di Orlando, dove l'affitto e le altre spese di soggiorno erano molto più basse. Gli sforzi imprenditoriali di Andrew iniziarono a dare i loro frutti e furono in grado di ripagare i $ 55.000 di debito per prestiti studenteschi in 14 mesi. Poi Amanda lasciò il lavoro e iniziò anche lei un'attività in proprio.

Amanda lavora durante l'alta stagione (tempo fiscale) come appaltatore, il che porta buoni soldi, ma ovviamente solo per un periodo limitato. Il loro reddito non era più prevedibile come prima, ma la forte disciplina di bilancio ha permesso loro di risparmiare tra il 30 e il 50% del reddito nel corso di uno o due anni successivi.

Sono diventati ancora più creativi. Man mano che acquisivano maggiore esperienza nel risparmiare denaro, diventavano più creativi. Continuavano a scoprire nuovi modi per vivere in modo frugale e, poiché entrambe le loro attività erano online, potevano vivere ovunque.

Nell'ultimo anno circa, il loro luogo di residenza è stato AirBnB. Hanno vissuto in vari posti e stanno prendendo in considerazione siti in Spagna, Portogallo e Italia. Ma al momento stanno affittando una casa in cima a una montagna in Costa Rica, per meno di 1.000 dollari al mese. Più a lungo sono su AirBnB, più sono bravi a scovare le migliori offerte.

Filosopie alla base del successo

Andrew ha detto:"Non è facile guardarsi allo specchio e ammettere il proprio cattivo comportamento". Tuttavia, hanno scoperto di avere una cosa a loro favore:

"Il nostro comportamento era il nostro problema peggiore; ma fortunatamente, era l'unica cosa su cui avevamo il massimo controllo."

Andrew Argue

Quando abbiamo chiesto ad Andrew e Amanda quali filosofie secondo loro li hanno portati al successo, hanno detto che:

- Resero conto che stavano "soffrendo la morte per mille tagli". Niente di ciò che fecero fu radicalmente costoso o scandaloso; ma tutto sommato - e ha aggiunto molto. Non si sono mai indebitati perché guadagnavano abbastanza, ma non risparmiavano.

- Ho guardato in faccia la paura di "comportarsi male". Hanno riconosciuto di essere poveri e hanno abbracciato un piano per porre fine a questa situazione.

- Non sono riusciti a liberarsi dei debiti finché non ne hanno fatto una priorità assoluta. Poi si sono liberati dei debiti abbastanza rapidamente.

- Analizzò le loro spese. La loro equazione per la spesa divenne Spese =Reddito – Risparmio. Poi hanno fatto del ridurre all'osso il loro stile di vita un importante trampolino di lancio verso il successo futuro (non qualcosa da sopportare per una sensazione indefinita di "fare la cosa giusta").

- Sono diventato creativo. Continuavano a chiedersi cos'altro avrebbero potuto fare per ridurre ulteriormente le spese, espandere maggiormente i propri orizzonti, dotarli di maggiori competenze o qualche combinazione.

Lungo il percorso, Andrew e Amanda hanno scoperto due tipi di reazioni al loro approccio radicale alla finanza personale. Alcune persone interrompono la conversazione e cambiano argomento. Di solito, questi sono quelli che si sentono in una certa misura in colpa per aver condotto uno stile di vita ad alto debito, ma non sono pronti ad affrontare la propria situazione.

La maggior parte delle persone, però, è incuriosita e vuole saperne di più. Molti sono sollevati nel vedere il tema del denaro portato allo scoperto. Vogliono sapere come sbarazzarsi dei loro mostri debiti; e quando sentono come Andrew e Amanda hanno eliminato 55.000 dollari di debito in poco più di un anno, diventano tutt'orecchi.

Il futuro è luminoso

Amanda ha detto:"Attraverso tutto questo, abbiamo imparato a comunicare tra noi in modo molto più aperto di prima. Abbiamo iniziato a costruire solide basi per il nostro matrimonio e continuiamo a essere grati di aver imparato questo processo fin dall'inizio".

Andrew e Amanda sono ancora giovani. Non sanno ancora dove si stabiliranno o come sarà esattamente la loro vita. Non hanno ancora risparmiato così tanti soldi, perché sono passati appena due mesi da quando hanno saldato il loro debito. Una volta raggiunto il prossimo obiettivo di possedere una casa a titolo definitivo, rivolgeranno la loro attenzione agli investimenti.

E, in ogni fase del percorso, rimarranno fedeli al motto della fede nuziale:"Parliamone."

Raccontaci:qual è la tua strategia di risparmio?

Il luogo in cui vivi determina la facilità con cui puoi risparmiare denaro? Esplora utilizzando la nostra nuova analisi basata sui dati su tassi di risparmio, debito, tasse e altro ancora negli Stati Uniti. Come si è classificato il tuo stato?

-

Capitolo 5 Leggi e regolamenti aziendali online:una guida per l'e-commerce

Cosa hanno in comune un asciugacapelli lasciato scollegato, un hoverboard in fiamme e le registrazioni vocali dei bambini? Questi sono i tre motivi per cui Amazon è stata citata in giudizio nellulti

-

Perché una rendita differita può essere un acquisto più intelligente rispetto all'assicurazione per cure a lungo termine

Molte persone attendono con impazienza gli ultimi anni della loro vita. La maggior parte si aspetta di andare in pensione e vivere a un ritmo rilassato che permetta loro di assaporare momenti che potr

Articoli in Evidenza

- Sostenere le finanze familiari:confini e assistenza sana

- Come ottenere clienti online per il tuo trambusto laterale

- Cos'è il rischio?

- Visa vs Mastercard

- Indipendenza finanziaria per le coppie:vantaggi e strategie pratiche

- I migliori consigli su come investire $ 20k

- Come uscire dai debiti con un reddito basso

- Cosa sono le riserve in eccesso?

- Mastercard si unisce al crescente elenco di società di servizi finanziari che affrontano il cambiamento climatico

- Rapporto debito/reddito:calcolo dell'accessibilità e della proprietà della casa

-

Le banche prelevano credito per aprire un conto corrente?

Le banche prelevano credito per aprire un conto corrente? Se stai pensando di aprire un conto corrente, potresti preoccuparti che il tuo punteggio di credito non sia abbastanza alto per ottenerne uno. Se hai avuto qualche incidente sul tuo rapporto di credit...

-

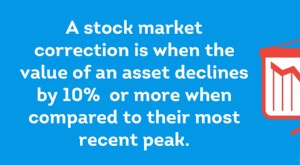

Come prepararsi per una correzione del mercato azionario

Come prepararsi per una correzione del mercato azionario Investire nel mercato azionario può essere una decisione finanziaria estremamente redditizia se giochi bene le tue carte, ma per farlo, devi sapere una o due cose su come funziona il mercato azionario...