Comprendere le spese fisse e flessibili:una guida al budget

Avere spese flessibili può aiutarti a ridurre lo stress perché non sai mai quando sarai colpito da spese flessibili.

Alcuni mesi fa, io e la mia banca locale abbiamo avuto un litigio e mio marito ed io siamo stati improvvisamente molto motivati a cambiare banca. Abbiamo ristretto il campo a due scelte:

- Citizens Bank, che ha una filiale locale dove posso depositare il denaro e molti piccoli assegni che ricevo nel corso della gestione della mia attività, oppure

- ING Direct, dove avevamo già un conto di risparmio ad alto interesse.

Correlato>> Quale conto di risparmio online ad alto rendimento e conto del mercato monetario è il migliore?

Poi ho avuto un'idea folle. Un'idea così folle che potrebbe funzionare. E lo ha fatto – magnificamente – negli ultimi tre mesi. Perché non usarli entrambi?

Potremmo utilizzare un conto per le nostre spese flessibili quotidiane, come la spesa, e un altro per pagare le bollette fisse, come il mutuo e le utenze.

Siamo andati avanti e abbiamo aperto un nuovo conto corrente presso la filiale locale della Citizens Bank, ma abbiamo anche aperto il nostro conto corrente ING. Poi abbiamo fatto qualcosa che veramente abbiamo fatto avrebbe dovuto farlo anni fa.

Spese fisse e flessibili

Una sera ci siamo seduti con tutti i nostri registri finanziari dell'ultimo anno e abbiamo calcolato quali sono le nostre spese fisse:il nostro mutuo, le nostre bollette, i pagamenti dei nostri debiti. Per la prima volta, abbiamo superato le spese mensili e abbiamo conteggiato le spese fisse trimestrali e annuali; quelle sorprese che fanno saltare il budget che in realtà sono spese regolarmente programmate, come i premi assicurativi annuali e le accise per la nostra auto.

Mio marito ha inserito tutti questi numeri in un enorme foglio di calcolo che alla fine ha prodotto un numero:il numero di dollari di cui avevamo bisogno per preventivare ogni settimana per pagare le nostre spese fisse e raggiungere i nostri obiettivi di risparmio.

Fortunatamente, quel numero era inferiore al numero di dollari che guadagniamo ogni settimana. Ciò che rimane, che ci piaccia o no, è il nostro budget di spesa flessibile:il denaro che utilizziamo per pagare tutto ciò che non è impegnato in una fattura regolarmente pianificata.

Ciò include generi alimentari e gas, non solo cose divertenti come regali di compleanno e cene fuori. Sì, abbiamo bisogno di quella roba, ma non sono soldi che devono essere spesi in un luogo specifico, in un giorno specifico. Ciò la rende una spesa flessibile.

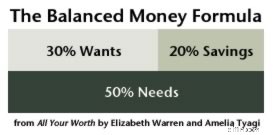

Ho lottato con il budget per anni. Adoro la formula del denaro equilibrato, ma quando la applico alla mia vita, non riesco a capire cosa sia un bisogno o un desiderio.

Correlato>> La formula del denaro equilibrato:dovresti lasciare che si sbilanci?

Con una suddivisione fissa o flessibile nelle mie spese, non importa. Potrei aver bisogno fare la spesa e semplicemente volere assicurazione auto, ma la fattura dell'assicurazione auto è dovuta il 15, indipendentemente dalle mie priorità. Se non ho abbastanza soldi per coprire le mie esigenze flessibili, devo tagliare le mie spese fisse da qualche parte.

Una volta ottenuti questi numeri, abbiamo impostato le nostre finanze tra i due conti correnti in questo modo:

- Il deposito diretto di mio marito va sul nostro conto bancario locale, dove deposito tutti i miei assegni e i pagamenti in contanti non appena arrivano.

- Una volta alla settimana, l'importo del nostro budget di spese fisse viene trasferito dal nostro conto corrente locale al nostro conto ING.

- Tutte le nostre spese fisse ricorrenti vengono automatizzate per essere pagate da tale account.

- Tutta la nostra spesa flessibile per cose come generi alimentari e intrattenimento proviene dal conto locale.

Dividere le nostre finanze in base a ciò che è una spesa fissa e ciò che è flessibile ha fatto semplicemente evaporare circa il 90% del mio stress finanziario quotidiano. È stato come assumere un assistente personale che tenesse traccia di tutti i dettagli per me. Solo che era gratuito e mi ha fatto risparmiare denaro in commissioni bancarie e penali per ritardi.

Ancora un altro furto di soldi

In fondo, questo è solo un trucco per i soldi. Ho più o meno la stessa somma di denaro che avevo tre mesi fa, solo che la vedo in modo diverso. Sto usando questo trucchetto per sfruttare i miei punti di forza nella gestione delle mie finanze.

Sono pessimo nel tenere traccia delle scadenze delle fatture, nel mantenere il mio registro dei conti accurato al centesimo e nel sapere esattamente quanto del denaro che ho a portata di mano posso spendere in sicurezza.

Ora che le mie spese fisse sono gestite dal mio nuovo brillante assistente personale automatizzato, ci sono molti meno dettagli di cui tenere traccia. Non ho bisogno di ricordare, mentre faccio la spesa, che la mia assicurazione auto scade tra tre giorni. Mentre faccio acquisti, i soldi per pagare la fattura dell'assicurazione si stanno raffreddando in un conto fruttifero che la mia carta di debito non può toccare.

Ci sono anche meno soldi con cui giocare. Non posso imbrogliare il mio budget utilizzando il denaro che dovrebbe essere stanziato per la visita annuale dal veterinario del gatto il mese prossimo per pagare i nuovi jeans questo mese. Il denaro nel conto di spesa può essere speso, ma si tratta di una piccola quantità di dollari. In questo modo è abbastanza facile capire quanto devo stare attento e mettere a tacere le voci cattive nella mia testa che suggeriscono che in qualche modo posso permettermi una piccola pazzia.

Nel complesso, questo approccio mi ha fatto risparmiare denaro. Commettere errori sulle scadenze e sui saldi bancari può diventare rapidamente costoso. Ma più importante del denaro è il tempo e l’energia che si liberano. Ogni settimana ho ore che trascorrevo gestendo attentamente il nostro flusso di cassa e contabilizzando le fatture in entrata. Ora utilizzo quelle ore per scrivere e giocare con la mia famiglia.

Un breve avvertimento

Un avvertimento su questo furto di denaro. È un ottimo modo per alleviare lo stress quotidiano se tenere traccia di date e dollari non è il tuo forte;. Non lo è una scusa per impostare le tue finanze sul pilota automatico e andartene.

Tengo traccia delle nostre finanze ogni settimana. Controllo per assicurarmi che le bollette siano state pagate correttamente, cerco modi per risparmiare sulle spese fisse e su quelle flessibili.

Una volta al mese, io e mio marito ci sediamo ed esaminiamo insieme ogni singola categoria del budget, controlliamo la nostra spesa effettiva rispetto ai nostri obiettivi e cerchiamo modi per risparmiare.

Avere le bollette pagate automaticamente da un conto separato dalla nostra spesa flessibile mi rende più facile non sbagliare. È come avere una rete di sicurezza. Ma devo ancora fare il lavoro di camminare sul filo del rasoio.

-

È questo il segreto per tagliare la spesa in modo permanente?

Se speri di tagliare il tuo spesa, questo consiglio potrebbe aiutare a realizzarla. Punti chiave Molte persone vogliono ridurre la quantità di denaro che spendono. Può essere difficile tagliare in

-

Come costruire un rifugio per cavalli economico

Una stalla per il tuo cavallo è sempre piacevole da avere. Lalloggio dei cavalli non deve essere sempre costoso. Se è vero che tenere i cavalli è molto più costoso del semplice acquisto, questo non s

Articoli in Evidenza

- Come investire in azioni con dividendi per principianti

- 9 cose strane assicurate dai Lloyds di Londra

- Come funziona il credito? Cosa hai bisogno di sapere

- Come impostare obiettivi di sviluppo professionale

- Cos'è l'indebitamento netto?

- Bagaglio economico o bagaglio costoso?

- 41 cose divertenti da fare di notte (2021)

- Cosa sono gli indicatori chiave di prestazione (KPI)?

- Fattore di interesse del valore attuale (PVIF)

- Come funziona la co-firma del prestito studentesco

-

Che cos'è il restringimento dell'inventario?

Che cos'è il restringimento dell'inventario? Il restringimento dellinventario si verifica quando il numero di prodotti in magazzino è inferiore a quello registrato nellelenco di inventario. La discrepanza può verificarsi a causa di errori materi...

-

Cos'è Keiretsu?

Cos'è Keiretsu? Keiretsu è una rete interconnessa di aziende caratterizzata da forti alleanze e partecipazioni incrociate che ha avuto origine dal Giappone e ha dominato leconomia durante la seconda metà del 20 ns ...