Crea un budget:una guida passo passo + modelli gratuiti

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

In questa guida ti mostrerò come creare un budget.

Scoprirai:

- Che cos'è un budget

- Perché hai bisogno di un budget

- Come creare un budget (passo dopo passo)

Sei pronto?

Entriamo subito nel vivo!

Bonus: Ottieni il tuo foglio di calcolo del budget gratuito qui sotto.

RISORSA GRATUITA

Foglio di calcolo del budget

Questo foglio di calcolo del budget ti aiuterà a tenere traccia da dove provengono i tuoi soldi e dove vanno. Basta digitare i tuoi numeri e avrai una panoramica completa del tuo quadro finanziario.

Che cos'è un budget?

Un budget tiene traccia di ogni centesimo guadagnato e di ogni centesimo speso in un determinato periodo di tempo.

La "parola B" è spesso considerata una parola brutta e disgustosa, ma in realtà non lo è!

Un bilancio è solo un altro strumento nel tuo kit di strumenti finanziari per aiutarti a capire cosa devi fare per raggiungere i tuoi futuri obiettivi finanziari.

La chiave per creare un budget – che funzioni davvero – è essere onesti con te stesso.

Devi letteralmente tenere traccia di ogni centesimo speso in un certo periodo di tempo.

Ciò significa che se acquisti un pezzo di gomma da masticare per $ 0,15, devi tenere traccia della spesa di 15 centesimi.

Può sembrare sciocco, ma devi essere il più dettagliato possibile, solo quando crei il budget.

Perché hai bisogno di un budget?

Resti sveglio la notte perché sei preoccupato per i soldi?

Vuoi andare in pensione ad un certo punto della tua vita ma non sai come iniziare?

Se hai risposto sì a una di queste domande, la risposta è semplice:hai bisogno di un budget.

Creare un budget non è così male come sembra.

Esistono diversi modi per creare il tuo budget:

- Utilizza carta e penna tradizionali

- Utilizza un foglio di calcolo Excel (il mio preferito)

- Utilizza app per la gestione del budget come YNAB (ne parleremo più avanti)

Ed ecco la mia parte preferita:sfrutto il mio budget davanti a un bicchiere di vino e un po' di musica rilassante di sottofondo.

Questa atmosfera rende la parte vera e propria del budget molto meno spaventosa e scoraggiante, perché il budget non è davvero spaventoso!

La definizione del budget è lì per aiutarti a trarre vantaggio e a raggiungere i tuoi obiettivi finanziari .

Passaggio n. 1:raccogli le tue informazioni finanziarie

Prima di iniziare ad analizzare, calcolare, creare o implementare, il primo passo è raccogliere tutti i documenti finanziari che si applicano alla tua situazione finanziaria.

I documenti finanziari che cercherei sono di seguito.

Documenti necessari per monitorare il reddito:

- Moduli W-2 (se applicabile)

- Ultima dichiarazione dei redditi

- 1099 (se applicabile)

- Buste paga

- Conti di investimento (utilizzati per monitorare i guadagni/perdite)

Documenti necessari per monitorare le spese:

- Estratti conto della carta di credito (o della carta del negozio)

- Estratti conto mutuo (o affitto)

- Estratti conto prestito auto

- Estratti conto prestito studentesco (se presenti)

- bollette

- Estratti conto bancari

- Altre ricevute degli ultimi 3 mesi

Più informazioni finanziarie riesci a trovare prima di iniziare l'analisi del budget vero e proprio, meglio è.

Un budget richiede una panoramica dettagliata delle tue entrate e dei tuoi modelli di spesa e più informazioni hai, meglio potrai personalizzare il budget per aiutarti a raggiungere i tuoi obiettivi finanziari.

Passaggio n.2:scopri da dove provengono i tuoi soldi

Il secondo passaggio è piuttosto divertente: stiamo cercando di capire quanti soldi guadagni e da dove proviene il reddito guadagnato!

(Preparati a versare del vino!)

Esistono alcuni modi in cui potresti guadagnare, alcuni dei quali ho elencato di seguito:

- Suggerimenti

- Stipendio

- Commissione

- Rediti da investimenti

- Lavoratore autonomo/libero professionista

Come puoi vedere, esistono molti modi diversi per guadagnare e, naturalmente, la frequenza del reddito può variare anche in base al tipo di reddito guadagnato.

La differenza tra reddito variabile e fisso

Successivamente, ti consigliamo di capire se vivi con un reddito fisso o con un reddito variabile o con entrambi.

Anche se sei malato o prendi una vacanza di 4 giorni, il tuo reddito sarà comunque lo stesso.

Un reddito variabile in genere è un po’ più rischioso di un reddito fisso perché semplicemente non sai se vedrai un assegno sul tuo conto bancario durante un dato mese.

Tuttavia, il vantaggio (o il tuo potenziale di guadagno) di un flusso di reddito variabile è molto, molto più elevato rispetto a quello di uno stipendio.

Come calcolare la retribuzione mensile totale su un reddito variabile

Supponiamo che ti guadagni da vivere con un reddito variabile, quindi il tuo stipendio fluttua ogni mese.

- Prendi una media del reddito annuale dell'anno scorso

- Utilizza il tuo reddito mensile più basso come riferimento per il tuo reddito mensile

Suggerirei 1 di 2 passaggi:

- Supponendo che tu abbia svolto un lavoro a reddito variabile l'anno precedente, guarda le dichiarazioni dei redditi dell'anno scorso

- Dividi quel numero lordo per 12 e questo sarà il tuo stipendio mensile medio in futuro

Potresti anche utilizzare il mese con il tuo reddito più basso e prendere il reddito mensile più basso come base per il tuo budget

Conclusione: Assicurati di avere una buona conoscenza di quanti soldi guadagni ogni mese, anche se si tratta solo di una media.

Passaggio n. 3:scopri dove vengono spesi i tuoi soldi

Il prossimo passo è capire come (o su cosa) stai spendendo i tuoi soldi.

Questo è il passaggio in cui sei il detective della tua storia!

Che tu ci creda o no, anche se abbiamo il controllo di quanto spendiamo e su quali articoli spendiamo i nostri soldi, in genere non ricordiamo (o scegliamo attivamente di non ricordare).

Ecco perché ricorreremo nuovamente ai documenti finanziari che abbiamo raccolto nella fase 1 e ora inizieremo la parte di analisi del processo di definizione del budget.

Ora iniziamo effettivamente a togliere gli strati della cipolla, prendendo la lente d'ingrandimento da detective e cercando gli indizi che rispondono alle 2 domande:

- Quanto abbiamo speso?

- In cosa abbiamo speso i nostri soldi?

Di seguito sono elencati alcuni dei documenti più utili che indicheranno alcuni indizi per il tuo percorso di spesa (ho anche elencato dove troverai le informazioni sulla tua spesa):

- Estratti conto della carta di credito (o della carta del negozio) – Esamina l'estratto conto mensile completo della carta di credito/della carta del negozio

- Estratti di mutuo (o affitto) – Assicurati di includere quanto segue nella suddivisione delle spese:capitale, interessi, tasse, assicurazione (a volte gli estratti conto del mutuo elencano solo il capitale e gli interessi dovuti, ma devi includere tutte e 4 le categorie nel tuo budget)

- Estratti conto del prestito auto – Tipicamente elencato a pagina 1 o 2 della dichiarazione

- bollette – Dovrebbe essere la pagina 1 della dichiarazione

- Estratti conto bancari – Le spese (o i prelievi) sono generalmente elencate a pagina 2 o 3 degli estratti conto

- Altre entrate degli ultimi 3 mesi – Dai un'occhiata ai seguenti 2 fattori sulle ricevute fisiche:il tipo di acquisto e l'importo dell'acquisto

Naturalmente, se hai un account stravagante, le informazioni sulla tua spesa saranno elencate da qualche altra parte.

È un processo doloroso?

Assolutamente (soprattutto quando neghi di spendere $ 500 al mese per il cibo del ristorante).

Ne vale la pena?

Assolutamente.

Ora, diciamo che hai esaurito le tue abilità da detective.

Semplicemente NON c'è traccia (per qualsiasi motivo) della cronologia delle spese degli ultimi 3 mesi.

Stai tranquillo:ho un piano B.

Crea un diario delle spese e tieni traccia di tutte le spese mensili

Nel caso in cui non riesci davvero a fornire un quadro accurato del tuo modello di spesa negli ultimi 3 mesi, è ora di iniziare a monitorare la tua spesa mensile per i prossimi 3 mesi.

Ogni. Separare. Centesimo.

Ahi.

Tenere traccia di ogni centesimo sembra estremamente doloroso, ma onestamente, penso che monitorare le tue spese ti aiuti effettivamente a lungo termine per i seguenti motivi:

- Ti aiuta a creare un budget aggiornato

- Ti rende consapevole di quanto stai spendendo

- Ti aiuta a comprendere meglio i tuoi modelli di spesa

- Ti aiuta a identificare potenziali problemi di spesa gravi

- Potrebbe incentivarti a ridurre la spesa (perché sei così scioccato da quanto stai spendendo)

- Ti fornisce una panoramica esatta (e onesta) dei tuoi modelli di spesa mensili

È noioso, ma i tuoi conti bancari mi ringrazieranno più tardi.

Oppure puoi scaricare un'applicazione telefonica per il monitoraggio delle spese (come Mint o YNAB ).

Il passo successivo è determinare che tipo di spesa stai facendo.

Determinare se le spese sono necessarie o discrezionali

Ora che hai creato un diario delle spese (o hai utilizzato fatture ed estratti conto degli ultimi 3 mesi), è il momento di classificare le tue spese.

Nella maggior parte dei casi, le spese fisse (come l’affitto o il pagamento del prestito auto) sono una spesa necessaria.

È necessario continuare a pagare quelle bollette per funzionare correttamente.

Tuttavia, fatto curioso, la maggior parte delle spese variabili in realtà NON sono necessarie (meno le fatture del veterinario o del medico, per esempio).

Le spese variabili sono *tipicamente* discrezionali, il che significa che non è necessario spendere soldi per tali voci. Ma l'hai fatto comunque.

Gli esempi includono vacanze e regali di compleanno.

Credimi:i regali di compleanno (e di matrimonio) possono accumularsi nel corso dell'anno.

Stai attento.

Supponendo che tu abbia difficoltà a trovare dei soldi nel tuo budget, è probabile che tu possa ridurre drasticamente le tue spese mensili semplicemente esaminando le tue spese variabili (perché sono spesso discrezionali).

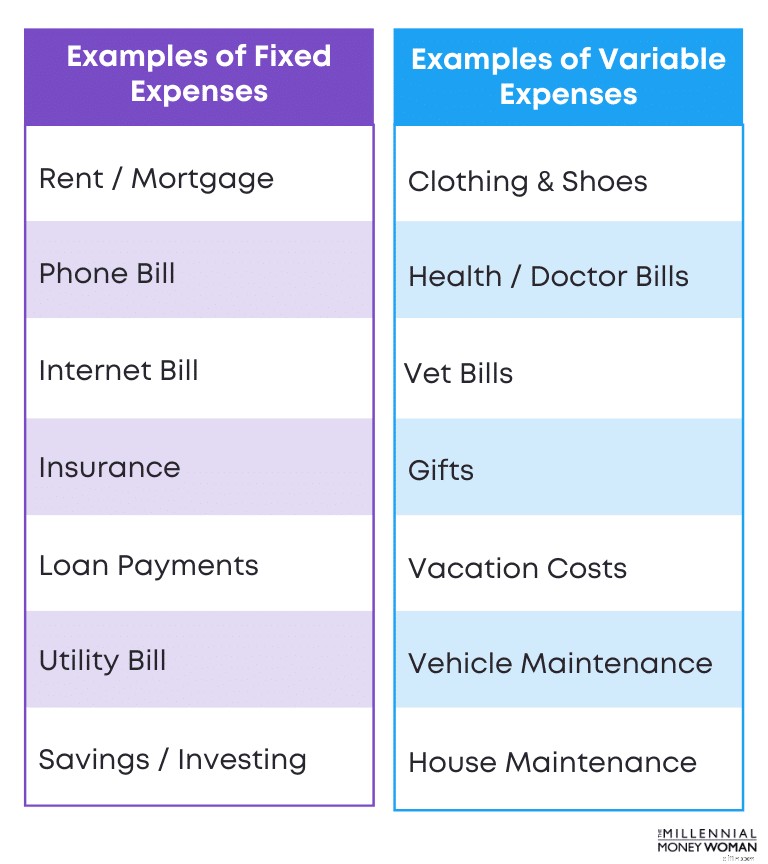

Determinare se le spese sono fisse o variabili

Una delle parti importanti per capire le tue abitudini di spesa è determinare se le tue spese sono 1 di 2 (o entrambe):

- Risolto

- Variabile

Secondo me, queste sono le tipologie di spesa migliori perché sai esattamente quanto dovrai pagare e quando dovrai pagarlo.

Le spese variabili possono essere un killer del budget perché se non si pianifica adeguatamente il budget per le spese variabili (come una fattura veterinaria inaspettata), il budget annuale probabilmente verrà buttato fuori strada.

È qui che un fondo di risparmio di emergenza ti aiuterà a rimanere sulla strada della pianificazione del budget.

Come breve promemoria, il tuo fondo di risparmio di emergenza dovrebbe in genere consistere in un valore compreso tra 3 e 6 mesi delle tue spese in un conto di risparmio ad alto rendimento .

Di seguito è riportata un'illustrazione che fornisce alcuni esempi di spese fisse e spese variabili:

Come puoi vedere da questo esempio, i costi fissi sono prevedibili (e in genere sono costi noiosi come l’affitto o l’assicurazione sulla vita).

I costi variabili, invece, sono le spese imprevedibili (anche spese molto più divertenti, come le vacanze o l'acquisto di regali).

Passaggio n.4:scopri quanto denaro rimane dopo ogni mese

Ora che abbiamo determinato quanti soldi spendi ogni mese e quanti soldi guadagni ogni mese, è il momento di mangiarsi le unghie:

Quanti soldi (se ce ne sono) restano ogni mese?

Esistono 3 tipi di risultati:

- Hai speso meno di quanto hai guadagnato

- Hai speso esattamente ciò che hai guadagnato

- Hai speso più di quanto hai guadagnato

Vorremo evitare con ogni mezzo la terza opzione.

Vorremo anche evitare la seconda opzione, se possibile.

L'obiettivo finale di un budget è questo: avere denaro (e preferibilmente molto) rimasto alla fine del mese.

E se alla fine del mese non ti avanzassero soldi?

Determina se puoi ridurre drasticamente i costi variabili.

Ricordi il passaggio 3 e come abbiamo determinato se le tue spese erano fisse o variabili?

Questa è la parte in cui vogliamo approfondire i costi variabili.

Se ricordi, i costi variabili (costi fluttuanti) sono generalmente considerati spese discrezionali, non necessarie.

Il passo in questo caso sarà determinare se è possibile ridurre drasticamente le spese variabili.

Le spese variabili potrebbero includere la spesa per:

- Regali

- Fatture veterinarie

- Abbigliamento

- Vacanze

- generi alimentari

Naturalmente saranno necessarie le fatture del veterinario e la spesa.

Tuttavia, vestiti, vacanze e regali probabilmente non sono spese necessarie e queste spese potrebbero essere ridotte per aiutare il tuo budget.

E se non avessi costi variabili da tagliare?

Se non puoi ridurre ulteriormente i costi variabili, determina se puoi ridurre i costi fissi.

Questo è in genere il punto in cui diventa un po’ più complicato.

Se davvero non riesci a ridurre i costi variabili, è tempo di considerare i costi fissi (costi prevedibili).

In genere, i costi fissi sono costi necessari e la maggior parte dei costi fissi include:

- Pagamenti di affitto/mutuo

- Pagamenti del prestito auto

- Pagamenti del prestito studentesco

Tuttavia, i costi fissi potrebbero includere anche spese discrezionali:

- Abbonamenti a riviste

- Abbonamenti in palestra

- Quote associative

Questi costi fissi non sono necessari, quindi è qui che cercherei di tagliare eventuali costi fissi per creare un budget migliore e più flessibile.

Cosa succede se non riesci a ridurre ulteriormente i costi fissi e variabili?

In questo caso, dovrai aggiungere più entrate al tuo budget.

Puoi farlo in diversi modi:

- Trova un coinquilino

- Trova un lavoro meglio retribuito

- Inizia a lavorare in un'attività secondaria

Questi sono alcuni esempi a cui ho fatto ricorso in passato per aumentare il mio reddito mensile.

Passaggio n. 5:pensa ai tuoi obiettivi finanziari

Poiché un budget è uno strumento nel tuo kit finanziario che ti aiuta a raggiungere facilmente i tuoi obiettivi finanziari, è giunto il momento di considerare ciò che desideri effettivamente realizzare con i tuoi soldi in futuro.

Di seguito sono riportati alcuni obiettivi finanziari comuni:

- Andare in pensione presto

- Acquisto auto

- Avviare un'impresa

- Acconto casa (tipicamente consigliato 20%)

Tutti questi obiettivi hanno una cosa in comune: richiedono denaro, e in genere molto.

Ed è qui che devi iniziare a utilizzare il budget come strumento per guidarti nella giusta direzione per raggiungere i tuoi obiettivi finanziari.

Determina quanti soldi vuoi risparmiare/investire per la pensione

Se il tuo obiettivo è andare in pensione presto, o andare in pensione del tutto, è importante considerare prima diversi fattori:

- A che età prevedi di andare in pensione?

- Dove vivrai durante la pensione?

- Quanti soldi vuoi dopo la pensione?

- Di quanti soldi avrai bisogno ogni anno durante la pensione?

- Hai intenzione di svolgere un lavoro part-time o di svolgere attività di consulenza mentre sei "in pensione"?

Una volta che avrai trovato alcune risposte a queste domande, dovresti avere un'idea migliore di quanto devi iniziare a risparmiare (e investire) ogni mese per fare un passo avanti verso il tuo obiettivo di pensionamento.

Cosa succede se non hai iniziato il tuo percorso di investimento?

Suggerirei di aprire un conto con M1 Finance . Mi piace molto questa app di investimento perché è facile da usare e la versione base è gratuita.

Prima inizi a investire e risparmiare, più velocemente raggiungerai il tuo obiettivo pensionistico.

Il tempo è dalla tua parte.

Non scoraggiarti se hai 40 anni o più.

Inizia oggi stesso a investire e a risparmiare per la pensione:dovrai contribuire di più, ma probabilmente avrai anche il reddito per farlo.

Determina il costo del tuo stile di vita

Capire quanto prevedi di spendere in qualsiasi momento del tuo ciclo di vita è un fattore molto importante nel processo di definizione del budget.

Ogni persona ha in mente uno stile di vita diverso:

- Alcuni vogliono vivere in bellissime dimore

- Altri vogliono andare a vivere con i propri figli

- Mentre altri vogliono lasciare il paese e ricominciare da capo altrove

Dipende solo dalla tua personalità e da come immagini di vivere la tua vita in ogni fase.

Una volta che hai una stima approssimativa di quanto ti costerà il tuo stile di vita, è il momento di creare un budget che ti aiuterà a vivere quel tipo di stile di vita.

Passaggio n. 6:assegna uno scopo per ogni dollaro

Questo passaggio, secondo me, è davvero interessante, perché ora puoi capire come verrà speso ogni dollaro e in quale categoria verrà speso.

Di seguito è riportato un elenco di categorie che utilizzerei nel mio budget per allocare quanti soldi spendere in ciascuna categoria:

- Cibo

- Utilità

- Alloggio

- Assicurazione

- Medicina e sanità

- Risparmi, investimenti e pagamenti dei debiti

- Trasporti/Manutenzione del veicolo

Bonus: Ottieni i miei modelli di budget gratuiti qui sotto.

RISORSA GRATUITA

Foglio di calcolo del budget

Questo foglio di calcolo del budget ti aiuterà a tenere traccia da dove provengono i tuoi soldi e dove vanno. Basta digitare i tuoi numeri e avrai una panoramica completa del tuo quadro finanziario.

Il motivo per cui penso che sia così importante sapere esattamente dove va ogni dollaro è perché ora non puoi più trovare scuse!

Diciamo che hai assegnato $ 100 alla "categoria mangiare fuori" e ti restano $ 20.

È un venerdì sera e la tua migliore amica ti chiama per andare al cinema e poi in un bar.

Sono facilmente $ 50 e $ 80 per la notte.

Puoi permettertelo?

No. Non secondo il tuo budget.

È qui che devi essere la persona più grande (e resistere alla pressione dei pari) e dire "no" in modo da continuare a rispettare il tuo budget e, in definitiva, continuare a perseguire i tuoi obiettivi finanziari.

Se dici "sì" e spendi in eccesso da $ 30 a $ 60 ogni volta che qualcuno ti chiede di fare qualcosa, la somma si sommerà facilmente (spesa in eccesso di $ 720 all'anno, $ 7.200 ogni 10 anni) e inciderà gravemente sui tuoi obiettivi finanziari (e sul budget).

Devi essere una persona più grande, non soccombere alle pressioni dei coetanei e rispettare quel budget.

Passaggio n.7:la flessibilità è la chiave

Ok, quindi sono andato per la tangente per NON spendere troppo in nessuna categoria di budget.

Ma sai cosa?

A volte la vita accade e basta, e va bene.

Ecco perché il mio ultimo e ultimo passo è assicurarmi che tu sappia che la flessibilità è una CHIAVE assoluta quando si tratta di budget.

A volte la vita ti costringerà a spendere troppo in una determinata categoria (e le cose stanno proprio così:non sono mai prevedibili).

Alcune di queste spese "la vita accade" potrebbero includere:

- Riparazioni domestiche

- Riparazioni veicoli

- Fatture veterinarie impreviste

- Spese sanitarie o mediche impreviste

Hai capito il mio punto.

In genere, le fatture impreviste verranno classificate nella categoria delle spese variabili (spese necessarie).

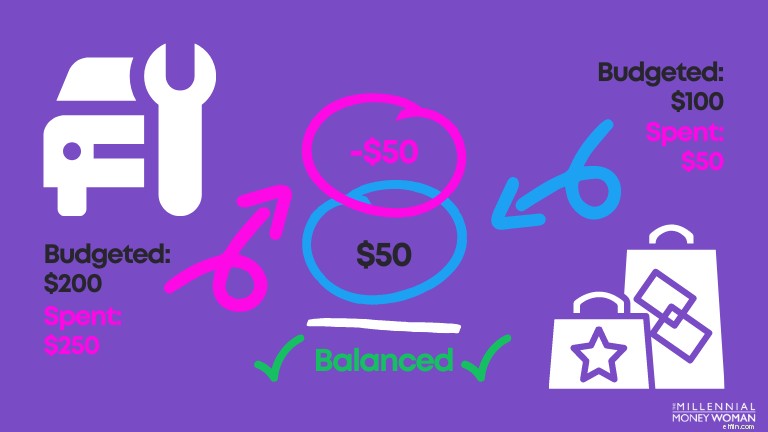

Cosa succede se spendi troppo in una categoria del tuo budget?

Se spendi troppo in una categoria, modifica il budget di conseguenza.

Questo è tutto:devi semplicemente modificare un'altra categoria in modo che corrisponda alla spesa del tuo budget attuale.

Ecco un esempio:

Come puoi vedere dall'immagine sopra, prima o poi dovrai modificare le categorie di spesa del tuo budget.

In questo caso, se devi recarti in un'autofficina per una manutenzione imprevista dell'auto (ad esempio la sostituzione di una gomma a terra), dovrai adattare i tuoi piani di spesa in un'altra categoria, ad esempio andare a fare la spesa o mangiare fuori per quel mese.

È così semplice.

Pensieri conclusivi

Anche se il budget sembra noioso e spaventoso allo stesso tempo... in realtà non lo è!

Il budget è uno strumento che ti aiuterà a raggiungere i tuoi obiettivi finanziari molto più velocemente che se cercassi ciecamente di tenere sotto controllo le tue finanze.

Ti apre gli occhi sulle numerose possibilità di risparmiare denaro ove possibile, in modo da poter raggiungere i tuoi obiettivi finanziari (andare in pensione presto, investire di più, saldare il debito studentesco, ecc.)

Buon Budgeting:i tuoi conti bancari mi ringrazieranno più tardi!

-

Come possiamo calcolare il rendimento sul debito?

Il rendimento del debito si riferisce al tasso di rendimento che un investitore può aspettarsi di guadagnare se detiene uno strumento di debito fino alla scadenza. Tali strumenti includono Buoni del T

-

11 vantaggi della carta di credito che rendono la vita più facile e molto più divertente

Pensavo di sapere tutto quello che cera da sapere sullutilizzo dei vantaggi della carta di credito. E poi lanno scorso, avevo bisogno - e voglio dire, necessario — biglietti per una certa produzione

Articoli in Evidenza

- Aggiornamento del controllo dello stimolo:più di $ 2 miliardi di assegni dello stimolo rimangono non reclamati

- 10 domande da porre prima di offrire accordi di condivisione del reddito nella tua scuola

- Raccolta della disoccupazione? La tua spinta potrebbe finire prima del previsto

- 3 lezioni di denaro che tutti abbiamo imparato dal Coronavirus

- Come mangiare biologico con un budget limitato

- 3,3 milioni di famiglie hanno sperimentato una minore insicurezza alimentare grazie all'ampliamento del credito d'imposta per i bambini

- Imposta sulla previdenza sociale:cos'è e perché è importante per te

- Il riepilogo settimanale:un investimento di $ 40 milioni in Montessori

- Quando dovresti pagare una commissione per la convenienza della carta di credito?

- Perché conoscere l'economia ti avvantaggia a lungo termine

-

Contabilità edile 101:scegli il metodo giusto

Contabilità edile 101:scegli il metodo giusto La contabilità dei lavori è una pratica specializzata, soggetto a metodi di rendicontazione finanziaria e norme fiscali univoci. La natura dellattività di costruzione - con termini contrattuali lunghi...

-

Conseguenze negative quando le aziende non riescono ad anticipare la domanda

Conseguenze negative quando le aziende non riescono ad anticipare la domanda La proiezione dei dati sulle vendite e la pianificazione dei picchi di domanda dei clienti è fondamentale per mantenere un business di successo e mantenere i clienti felici. In effetti, una pianificaz...