Payoff del mutuo:valutare i pro, i contro e se è giusto per te

-

di Fiona Smith

di Fiona Smith - Aggiornato il 2 aprile 2025

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Estinguere anticipatamente il mutuo? FERMATI e leggi prima questo articolo per assicurarti di prendere la decisione giusta. Questa potrebbe essere la più grande richiesta finanziaria della tua vita.

In questo articolo

Concetti chiave

- In definitiva, decidere se sia opportuno estinguere anticipatamente il mutuo dipende dalle tue esigenze finanziarie e dal tuo stile di vita attuale.

- Innanzitutto, considera il tasso del tuo mutuo. Più basso è il tasso di interesse, minore sarà la necessità di estinguere anticipatamente il mutuo.

- Lo svantaggio di estinguere anticipatamente il mutuo è che si rinuncia denaro extra da investire per la pensione - e questo può rappresentare un costo opportunità elevato.

Presentazione:estinguere anticipatamente il mutuo

Quindi hai comprato la tua casa. Sei proprietario di una casa:congratulazioni!

Ora sei bloccato con un brutto mutuo.

Sebbene questo tipo di debito sia considerato un "buon debito", è comunque un numero negativo che incombe sopra la tua testa.

Non mi piace questa sensazione e sono sicuro che anche a molte altre persone là fuori non piace la sensazione di avere un debito.

Quindi ora la domanda sorge spontanea :Dovresti estinguere anticipatamente il tuo mutuo?

È qui che mantenere un budget ti aiuterà davvero a decidere se puoi permetterti di estinguere anticipatamente il mutuo. Come forse saprai, due app per il budget che ho consigliato in passato sono Digit e Personal Capital.

Una volta impostato il budget, è il momento di considerare 3 strategie.

Estinguere anticipatamente il mutuo [3 strategie]:

- Pagalo, perché tutti i debiti sono cattivi

- No, non ripagarlo:usa i tuoi soldi per scopi di investimento

- Considera un rifinanziamento ipotecario

Dovresti estinguere anticipatamente il tuo mutuo?

Se vuoi la mia risposta onesta e schietta: No.

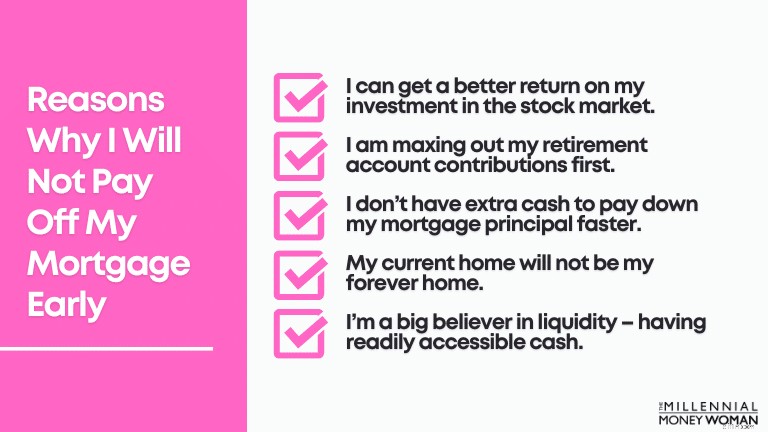

Motivi per cui non estinguerò anticipatamente il mio mutuo:

- Posso ottenere un rendimento migliore dal mio investimento nel mercato azionario (utilizzando app come Acorns o Personal Capital) rispetto al pagamento del mutuo (attualmente al 3%).

- Sto prima esaurendo i contributi del mio conto pensionistico.

- Non ho contanti extra per ripagare il capitale del mio mutuo più velocemente (né voglio ripagarlo più velocemente)

- La mia casa attuale non sarà la mia casa per sempre.

- Credo fermamente nella liquidità, ovvero nel fatto di avere contanti facilmente accessibili, e mettere tutto in casa mi impegnerebbe i miei soldi.

- Posso assumermi il rischio dell'investimento piuttosto che essere al sicuro e pagare tutto per la mia casa.

Se hai avuto l'opportunità di acquistare una casa (o di rifinanziarla utilizzando Shop Rate Market Place o Supermoney Mortgage, ad esempio) nel 2020 o all'inizio del 2021, è probabile che i tassi di interesse ipotecari siano piuttosto bassi.

Se sono bassi, quindi stiamo parlando di un indicatore compreso tra il 4% e meno del 3%, allora potrebbe avere senso rinunciare a ripagare il mutuo più velocemente e utilizzare invece il denaro in eccesso per investire nel mercato azionario.

"Più giovane sei, più dovresti investire nel mercato azionario perché il tempo e gli interessi composti ti aiuteranno a diventare ricco in futuro."

E come ho già detto, sono d’accordo nel correre il rischio dell’investimento piuttosto che andare sul sicuro e ripagare il mio mutuo a un ritmo accelerato.

Possedere la mia casa in modo completo, libero e chiaro non è la mia tazza di tè (non ancora, almeno).

Diamo un'occhiata ad alcune altre domande a cui devi rispondere per capire se estinguere anticipatamente il mutuo è il passo corretto e migliore per la tua situazione finanziaria.

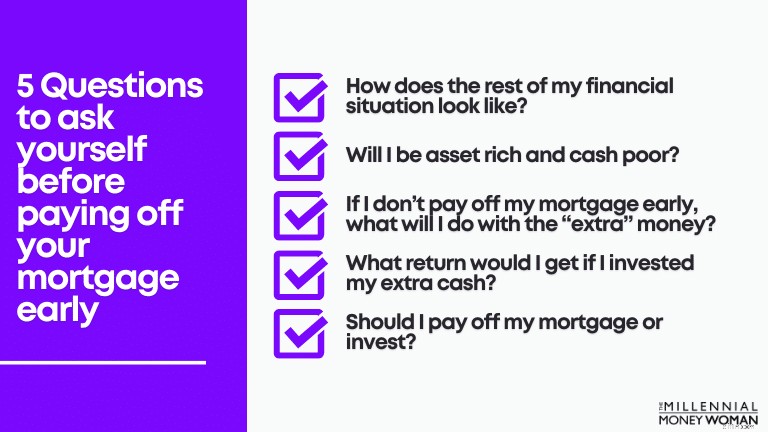

Estinzione anticipata del mutuo:5 domande a cui devi rispondere prima

Come ormai avrai capito, estinguere anticipatamente il mutuo non è una decisione da prendere alla leggera.

Ci sono molti pro e contro nell'estinguere anticipatamente il mutuo (vedi la sezione seguente).

Prima di impegnarti finanziariamente (ed emotivamente) a estinguere anticipatamente il tuo mutuo, dovresti prima porti queste 5 domande.

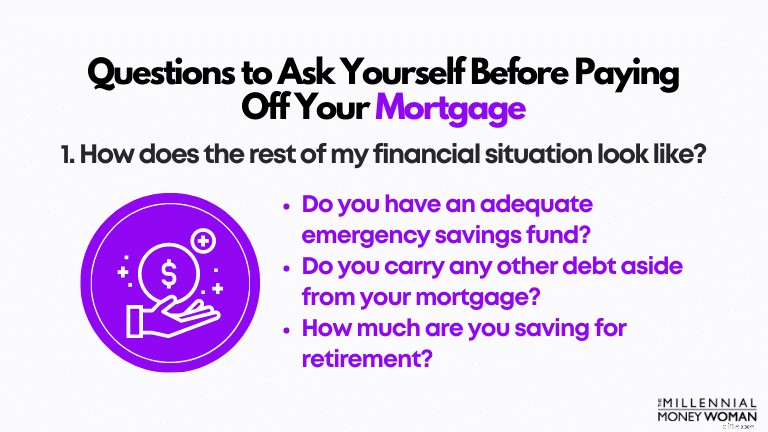

1. Come appare il resto della mia situazione finanziaria?

In genere, se non disponi di un quadro finanziario a tutto tondo prima di iniziare a estinguere anticipatamente il mutuo, non sarai pronto a gestire nessuno degli ostacoli emotivi e finanziari che potrebbero incontrarti... perché, la vita.

Prima di iniziare a estinguere anticipatamente il mutuo, assicurati di fare quanto segue:

- Hai da 3 a 6 mesi di spese di soggiorno risparmiate nel tuo fondo di risparmio di emergenza (suggerirei di utilizzare banche come CIT per il tuo conto di emergenza)

- Hai saldato eventuali debiti con interessi elevati

- Stai esaurendo i tuoi attuali piani pensionistici per la tua pensione

Diciamo che stai facendo tutte queste cose.

Tuttavia, se inizi a estinguere anticipatamente il mutuo, cosa succede se non massimizzi più i contributi del piano pensionistico?

Per me questo è un campanello d'allarme.

E ricorda, se stai ancora cercando potenziali fondi di risparmio di emergenza, ti suggerisco di prendere in considerazione l'offerta di CIT Bank.

È un ottimo posto dove conservare parte del tuo denaro e guadagnare più dello 0,01% medio che guadagneresti con qualsiasi altro conto di risparmio o conto corrente.

Ehi, anche se sono solo pochi dollari, è almeno qualcosa per te che ti permette di far fruttare un po' di interessi sul tuo fondo di risparmio di emergenza.

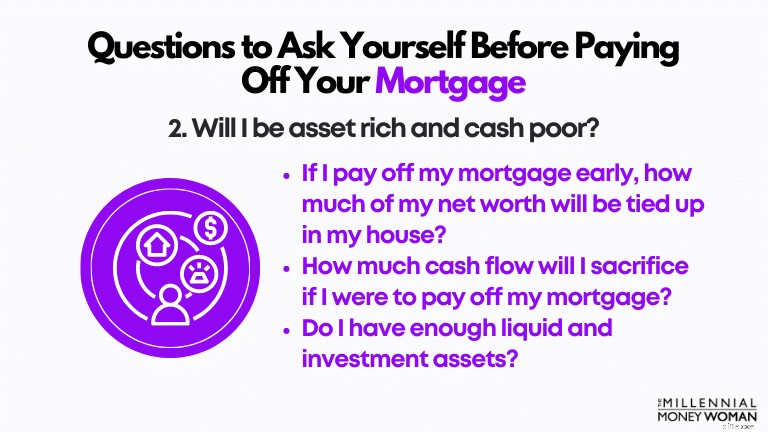

2. Sarò ricco di risorse e povero di liquidità?

Una delle cose peggiori che puoi fare è essere ricco di risorse ma povero di liquidità.

Non vale la pena rischiare.

In altre parole, hai il 90% o più del tuo patrimonio netto impegnato in attività illiquide.

Se hai un'emergenza grave e hai bisogno di soldi ma il tuo patrimonio netto è vincolato in casa... è probabile che avrai qualche difficoltà ad accedere ai contanti senza richiedere un prestito a tasso di interesse elevato (come una linea di credito di equità domestica) o indebitarti con la carta di credito.

3. Se non estingo anticipatamente il mutuo, cosa farò con i soldi “extra”?

Supponiamo che tu abbia deciso di non estinguere anticipatamente il mutuo.

Come utilizzeresti al meglio il denaro "extra" che non andrà al mutuo a questo punto?

Se volessi fare quanto segue con quel denaro extra:

- Spendi per cose che non ti servono

- Investi in vacanze extra

- Spendi in articoli di lusso

…Allora consiglierei a) di non fare queste cose e b) di utilizzare quel denaro “extra” e pagarlo per il mutuo.

Perché?

Perché sembra che tu non abbia la disciplina (e non sto cercando di essere offensivo, sto cercando di essere onesto e aiutarti con le tue finanze) per risparmiare e investire quel denaro extra.

Estinguere il mutuo, supponendo che questa sia la tua situazione, è tecnicamente un "piano di risparmio forzato", se vuoi.

È non convenzionale, e probabilmente pensa un po' fuori dagli schemi, ma usare quei soldi per estinguere il mutuo invece di spenderli in vacanze o altre cose che potrebbero farti indebitarti pesantemente in futuro è probabilmente la migliore linea d'azione, in questo caso.

4. Quale rendimento otterrei se investessi i miei soldi extra?

È probabile che, se investessi i tuoi soldi extra, vedresti un ritorno molto più elevato sul tuo investimento rispetto a quello che avresti se dovessi semplicemente utilizzare i tuoi soldi per estinguere il tuo mutuo.

Due piattaforme di investimento che ho utilizzato in passato sono Acorns e Personal Capital. Sono efficaci e hai letteralmente accesso ai tuoi investimenti a portata di mano (tramite il tuo smartphone).

Tieni presente questo: Man mano che investi in asset ad alto rischio (come le azioni), anche i tuoi rendimenti aumenteranno.

Lo svantaggio (ovvero il rischio), tuttavia, è naturalmente peggiore che se si investisse in asset conservativi (come gli immobili).

5. Dovrei estinguere il mio mutuo o investire?

Questo è il punto in cui vuoi iniziare a pensare a quanto potresti guadagnare in più [se non del tutto] se dovessi investire i tuoi soldi in un investimento diverso.

Dovresti anche considerare quanto segue:

- Sei un investitore conservatore?

- Odi gli alti e bassi del mercato azionario?

- Ti piace correre rischi e vedere un rendimento elevato?

- Riesci a dormire la notte se il tuo portafoglio di investimenti è diminuito del 30% o più?

Se ritieni di essere in grado di sopportare gli alti e bassi che il mercato azionario ti riserva, allora, ancora una volta, dovresti considerare seriamente di investire il tuo denaro "extra" nel mercato azionario anziché nel mercato immobiliare conservatore.

Estinzione anticipata del mutuo:pro e contro

Supponiamo quindi che tu abbia appena svolto l'esercizio sopra riportato e ti sia chiesto "Devo estinguere anticipatamente il mio mutuo?"

Ma davvero, hai mai pensato ai pro e ai contro che derivano dall'estinzione anticipata del mutuo?

Diamo uno sguardo più da vicino, di seguito, per vedere cosa potresti aspettarti, a seconda della strada che decidi di percorrere.

Pro:saldare anticipatamente il mutuo

- Maggiore flusso di cassa

- Risparmio sugli interessi

- Ritorno sull'investimento prevedibile

- Meno stress – Tranquillità mentale

- Patrimonio immobiliare disponibile per il futuro

Andiamo più in profondità, di seguito.

1. Aumento del flusso di cassa

Una volta estinto interamente il mutuo, non dovrai effettuare un altro pagamento per l’affitto. Mai!

Ciò significa che potrai risparmiare ogni mese centinaia, se non migliaia, di dollari che sarebbero stati originariamente utilizzati per pagare il mutuo.

Se hai molti soldi rimasti, prima di inserirli in un semplice conto corrente, valuta la possibilità di aprire un conto di risparmio ad alto rendimento con CIT Bank.

Il passaggio successivo è esaminare il tuo budget e vedere come puoi allocare il flusso di cassa appena aumentato (e ragazzi, questo è un problema di alta classe!).

Se non hai ancora provato a definire il budget, ti suggerisco di dare un'occhiata a Digit per aiutarti nella tua ricerca di budget.

Ricorda questo: Non vedrai un aumento del flusso di cassa per un po’, o almeno fino a quando la rata del mutuo non sarà completamente ripagata. Quindi potrebbe volerci del tempo.

2. Risparmio sugli interessi

Se paghi il mutuo prima della data di scadenza effettiva, è probabile che risparmierai un bel po' di denaro in risparmi sugli interessi.

"Più alto è il tasso di interesse, più soldi risparmierai estinguendo anticipatamente il tuo mutuo."

Tuttavia, se il tuo tasso ipotecario è basso come il mio, ovvero al 3%, probabilmente non risparmierai tanti soldi se estinguerai anticipatamente il mutuo rispetto a se il tuo tasso di interesse si aggirasse intorno al 5% o al 6%.

Grande differenza.

Per vedere quanto tempo e interessi potresti risparmiare estinguendo anticipatamente il tuo mutuo, dai un'occhiata a questo calcolatore di rimborso del mutuo.

Come sapete, i tassi di interesse ipotecari sono diminuiti drasticamente dal 2019 e dal 2020.

Se stai pensando di rifinanziare o magari bloccare un nuovo tasso ipotecario, ti consiglio vivamente di controllare i seguenti 2 siti web:

- Acquista il mercato delle tariffe

- Mutuo Supermoney

Entrambi i siti confrontano i tassi ipotecari sul mercato, tenendo conto della vostra situazione personale.

Ciò include:

- Punteggio di credito

- Posizione della tua casa

- Saldo mutuo in sospeso

Anche se non sottoscrivi un mutuo adesso, ti consiglio vivamente di verificare almeno le tue opzioni, gratuitamente, utilizzando questi siti web.

3. Ritorno sull'investimento prevedibile

Se sei una persona che ama la prevedibilità e odia le variazioni (come me), forse estinguere anticipatamente il mutuo potrebbe essere un vantaggio per te, perché sai esattamente quale sarà il tuo ritorno sull'investimento:il tasso di interesse del tuo mutuo.

Certo, potresti perdere alcuni dei vantaggi fiscali del tuo tasso di interesse ipotecario – ma in realtà, con la detrazione standard più elevata nel 2020, è molto raro che l’americano medio debba dettagliare le proprie detrazioni fiscali (il che potrebbe quindi consentire a quella persona di trarre vantaggio dalla detrazione fiscale sugli interessi ipotecari).

4. Meno stress, tranquillità

A chi di noi piace convivere con i debiti?

Dubito che si siano alzate molte mani... e sicuramente odio anche vivere con i debiti.

Quindi, se stai cercando di estinguere il tuo mutuo nel tentativo di aumentare la tua tranquillità e riuscire effettivamente a dormire la notte, questo potrebbe essere un motivo convincente per iniziare a ripagare quel debito.

Credetemi, ho incontrato coppie anziane che mi hanno detto che restavano svegli la notte perché non riuscivano a sopportare un mutuo di oltre 100.000 dollari che incombeva su di loro.

Odiavano il debito.

Il debito ha influito sul loro benessere.

È stato allora che abbiamo capito che era giunto il momento di iniziare a ripagare il mutuo a un ritmo accelerato.

Ricorda questo: Dipende dalla tua situazione personale se estinguere un mutuo sia il passo successivo giusto per te.

5. Equità domestica disponibile per uso futuro

Infine, uno degli aspetti interessanti dell'estinzione anticipata del mutuo è che accumulerai una grossa fetta del patrimonio immobiliare per te stesso.

L'equità domestica è sempre utile, soprattutto nel caso in cui sia necessario attingere all'equità domestica in un momento futuro.

Uno strumento che ho consigliato in passato è l'utilizzo di Shop Rate Market Place per prelevare parte del patrimonio netto della tua casa.

Ti chiedono letteralmente un quiz di 60 secondi per valutare la tua attuale situazione finanziaria personale e poi, supponendo che tu sia idoneo a sfruttare il capitale della tua casa, sarai in grado di incassare una parte di quel capitale!

Naturalmente, se vuoi rimanere senza debiti e stai estinguendo il tuo mutuo proprio per questo motivo, probabilmente non avrà senso ottenere un HELOC, che è solo un'altra forma di debito.

Ora che abbiamo esaminato i pro, consideriamo i contro dell'estinzione anticipata del mutuo.

Contro:estinguere anticipatamente il mutuo

- Diminuzione del flusso di cassa

- Riduzione dei contributi pensionistici

- Ricchezza di risorse e scarsa liquidità

- Minore diversificazione delle risorse

- Perdere maggiori rendimenti sugli investimenti

- Il mercato immobiliare determina il valore della casa

Andiamo più in profondità, di seguito.

1. Diminuzione del flusso di cassa

Poiché utilizzerai una parte maggiore del tuo reddito per pagare il mutuo, è normale vedere il tuo flusso di cassa a tua disposizione nel presente diminuire in modo abbastanza drastico.

In effetti, probabilmente avrai molto meno denaro per fare quanto segue:

- Investi per la tua pensione

- Costruire un fondo di risparmio di emergenza

- Paga il debito

- Spendi soldi per spese discrezionali

Pertanto, è importante assicurarti di essere emotivamente e finanziariamente pronto (ovvero, senza debiti e continuando a versare i contributi pensionistici) per assumere tale impegno e saldare anticipatamente il mutuo.

Il mio ultimo consiglio qui è se ti impegni a pagare un extra per il tuo mutuo:budget.

Come ho detto prima, se non hai ancora budget, prova a utilizzare Digit. Faranno il trucco per aiutarti a mettere gli occhi sui tuoi obiettivi finanziari.

2. Riduzione dei contributi previdenziali

Questo punto si collega al precedente:"diminuzione del flusso di cassa".

Se stai pensando di ripagare il tuo mutuo a un tasso accelerato, ti avvertirei prima di vedere come tale rimborso potrebbe influire potenzialmente sui tuoi tassi di risparmio previdenziale.

Ad esempio, se stai raggiungendo al massimo i tuoi 401(k) attualmente (che sono $ 19.500 per il 2020, sotto i 50 anni) e stai massimizzando il tuo contributo IRA (che è $ 6.000 per il 2020, sotto i 50 anni), in che modo il tuo piano di pagamento accelerato del mutuo influirà sui tuoi contributi pensionistici?

Ricorda questo: Quando sei giovane, hai il tempo dalla tua parte.

Se fossi in te, non vorrei sprecare il mio tempo a ripagare il mio mutuo (solo per ottenere un rendimento del 3%, nel mio caso) dove potrei investire quel denaro nel mercato azionario e ricevere un rendimento composto annuo del 7% - per i prossimi oltre 45 anni della mia carriera di investitore.

"Avrò sempre tempo per saldare il mio mutuo più tardi. Ora voglio concentrarmi sugli investimenti."

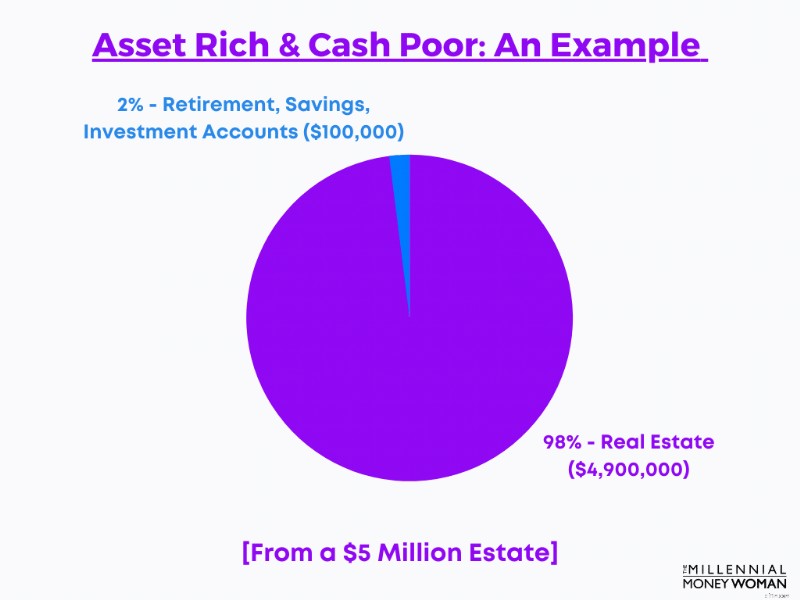

3. Ricchi di asset e poveri di liquidità

La prima volta che ho sentito questa frase è stato mentre stavo analizzando il portafoglio multimilionario di un cliente.

Questi clienti valevano probabilmente 5 milioni di dollari.

E, sorprendentemente, avevano solo 100.000 dollari complessivi nei loro conti di risparmio, investimento e pensione... il che equivale a circa il 2% del loro patrimonio netto complessivo che era liquido o piuttosto liquido.

Il resto del loro patrimonio netto?

Legato nel settore immobiliare.

E sai cosa ha spaventato di più questa coppia?

Sapendo che se avessero avuto una grave emergenza, avrebbero dovuto contrarre debiti. E molto.

4. Meno diversificazione delle risorse

Similmente al punto precedente, la diversificazione delle risorse è un concetto piuttosto importante.

"Più il tuo patrimonio netto è concentrato in 1 asset o in 1 categoria di asset, più ti esponi al rischio."

La vera ragione alla base della diversificazione degli asset è ridurre il rischio di esposizione a una singola classe di asset.

La diversificazione delle attività ti aiuta anche a massimizzare i potenziali rendimenti degli investimenti perché investi in più settori diversi che risponderebbero in modo diverso allo stesso evento (come la Grande Recessione del 2008).

Come esempio rapido e superficiale:

- Le azioni (in particolare le small cap) hanno sottoperformato notevolmente nel 2008 (con un rendimento di circa il -34%)

- Il settore immobiliare ha registrato una performance decisamente inferiore nel 2008

- I REIT, noti anche come fondi comuni di investimento immobiliare, prosperano

- Le obbligazioni globali hanno sovraperformato nel 2008 (rendendo circa il 12%)

5. Perdere maggiori rendimenti sugli investimenti

Come forse mi hai sentito fare riferimento in precedenza, investendo nel settore immobiliare, è probabile che perderai rendimenti più elevati che potrebbero essere generati dal mercato azionario.

"Adeguato all'inflazione, il rendimento medio annuo dell'indice S&P 500 è pari a circa il 7%."

Confronta questa statistica con il rendimento medio di un bene immobiliare in affitto compreso tra lo 0% e il 3%.

E tienilo a mente: Investire nella tua casa (o decidere di affittare la tua casa, in futuro) non è una situazione senza intervento, come lo è con le azioni.

Se decidi di investire i tuoi soldi nella tua casa, avrai i seguenti costi:

- Assicurazione

- Tasse sulla proprietà

- Costi di riparazione

- Costi di manutenzione

Se ritieni di perdere l'assicurazione del proprietario della casa, che è un must al 100%, ti consiglio vivamente di dare un'occhiata alla Kin Insurance.

Kin Insurance è un'ottima compagnia per il proprietario di una casa abituale. Se sei un Millennial e stai acquistando – o hai già acquistato – la tua prima casa, questa è letteralmente la compagnia assicurativa che fa per te. È facile, conveniente e veloce registrarsi.

L'assicurazione per parenti è disponibile nei seguenti stati:

- Alabama

- Florida

- Georgia

- Texas

- California (lo sarà molto presto, in attesa dell'approvazione normativa)

Se decidi di investire in immobili in affitto – che è un percorso che molti dei miei allievi vogliono seguire – ci sono anche molti fattori [costosi] che influiscono sul tasso di rendimento finale.

Dovrai:

- Prenditi cura degli affittuari

- Gestire le controversie con gli affittuari

- Assumi una società di gestione immobiliare che in genere addebita oltre il 10% del tuo reddito mensile da locazione

- Occupati di eventuali riparazioni

- Se i tuoi affittuari se ne vanno, dovrai occuparti delle fatture dei posti vacanti e affrontare lo stress derivante dalla presentazione di quel posto vacante

Non è un compito facile affittare una casa (se questa è la strada che decidi di seguire).

Se stai pensando di affittare la tua casa, una cosa che probabilmente vorrai fare è assumere una società di gestione degli affitti per ricevere aiuto con:

- Scopi legali

- Scopi contrattuali

- Trattamenti con gli affittuari e riscossione dell'affitto

All Property Management è la mia società di gestione immobiliare di riferimento.

Non solo ti aiutano ad affittare la tua proprietà, ma All Property Management è un canale di marketing che ti consente di pubblicizzare le tue proprietà in affitto in modo abbastanza pratico.

Scopri tutta la gestione della proprietà qui.

6. Il mercato immobiliare determina il valore di una casa

Uno dei motivi principali per cui non vuoi avere così tanto del tuo patrimonio netto vincolato nella tua casa è perché vuoi evitare un evento simile a quello del 2008, quando i prezzi delle case sono crollati drasticamente e molte sono rimaste con un valore negativo.

“Immagina se avessi versato i tuoi soldi nella tua casa – solo per vedere il valore della casa crollare – qualcosa che è completamente fuori dal tuo controllo.”

Ahi.

Ed è esattamente quello che è successo a tante famiglie che hanno perso la casa nel 2008.

Non avevano alcun controllo sulle fluttuazioni del prezzo della casa e videro letteralmente crollare i prezzi delle loro case...

Come estinguere il mutuo più velocemente [3 strategie]

- Rifinanziare

- Aumenta il pagamento mensile

- Utilizza bonus/denaro extra

Esistono, ovviamente, diverse strategie per estinguere il mutuo più velocemente, se decidi che questa è l'opzione giusta per te.

Vorrei illustrare alcuni concetti di base dietro queste 3 strategie.

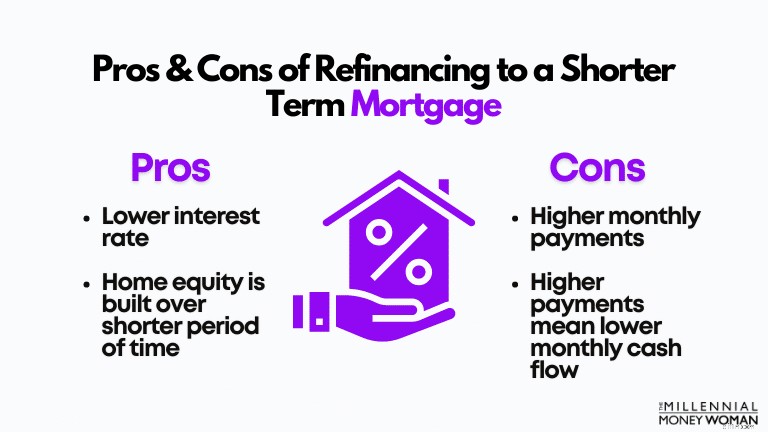

1. Rifinanziare

Puoi sempre rifinanziare il tuo mutuo attuale con un mutuo con una durata più breve.

Ho utilizzato questi 2 siti Web in passato per vedere le opzioni di tasso di interesse del prestito disponibili. Se sei seriamente intenzionato a rifinanziare, ti suggerisco di iniziare da qui:

- Luogo del mercato delle tariffe per gli acquisti

- Mutuo Supermoney

Utilizziamo i seguenti dati come esempio su come acquistare un nuovo mutuo:

Valore della casa

$ 200.000

Acconto

$ 40.000 (pari al 20%)

Vivere in casa per:

2 anni

Durata del mutuo originale:

30 anni

Anni rimasti sul mutuo:

28 anni

Tasso di interesse ipotecario originale:

4,5%

Pagamento mensile (capitale e interessi):

$ 1.278

Ora, diciamo che hai ricevuto un aumento importante e hai preso la decisione di estinguere il tuo mutuo più velocemente.

Questo è quello che fai: Puoi rifinanziare il tuo mutuo a un termine molto più breve.

In genere, i termini del mutuo includono:

- 30 anni

- 20 anni

- 15 anni

- 10 anni

Supponiamo che tu voglia ridurre il tuo mutuo da una durata di 30 anni (con 28 anni rimanenti, secondo lo scenario attuale) a una durata di 15 anni.

Valore della casa

$ 200.000

Acconto

$ 40.000 (pari al 20%)

Vivere in casa per:

2 anni

Durata del mutuo aggiornata:

15 anni

Anni rimasti sul mutuo:

15 anni

Tasso di interesse ipotecario aggiornato:

2,8%

Pagamento mensile (capitale e interessi):

$ 1.557

Nota come 2 cose sono state influenzate in modo piuttosto pesante da questo rifinanziamento a breve termine:

- Il tuo tasso di interesse è diminuito perché stai abbreviando la durata

- Il tuo pagamento mensile è aumentato

In genere consiglio di perseguire questa strategia solo se il tuo flusso di cassa è in grado di integrare innanzitutto quanto segue:

- Il tuo stile di vita attuale

- Massimizzare i tuoi piani pensionistici

- Continuare la tua attuale strategia di risparmio con i tuoi piani di investimento e di risparmio

Se sei ancora in grado di attenerti al tuo attuale piano finanziario, il rifinanziamento a breve termine in modo da poter estinguere anticipatamente il mutuo potrebbe essere la strada da percorrere.

2. Aumenta il pagamento mensile

Questa è la strategia che fa per te se vuoi proteggerti (limitando il rialzo e il ribasso).

Ecco cosa intendo:

- Continui a pagare le bollette mensili del mutuo.

- Non rifinanziare a breve termine, perché in tal caso i pagamenti mensili minimi richiesti aumenterebbero.

- Se hai un brutto mese e non sei in grado di effettuare il pagamento mensile minimo più alto richiesto (per un rifinanziamento a breve termine), allora questo andrà a tuo sfavore.

- Tuttavia, se mantieni la durata del mutuo attuale e aumenti semplicemente la rata mensile, questo conterà per te.

- Se hai un mese negativo, ricorri semplicemente al pagamento mensile minimo richiesto (che è inferiore a quello che sarebbe il pagamento mensile minimo richiesto se avessi rifinanziato a un termine più breve).

Ci sono stati casi in cui le società di mutui ti hanno effettivamente multato per aver pagato più di quanto ti era stato richiesto di pagare.

Davvero pazzesco, eh?

3. Utilizza il tuo bonus/denaro extra

Ciò che intendo con questo punto è piuttosto semplice: man mano che guadagni denaro extra nel corso della tua carriera, invece di spendere quel denaro in vacanze o in auto, ad esempio, considera l'utilizzo di quel denaro "extra" per saldare il tuo debito in grandi somme forfettarie.

Questo denaro extra potrebbe presentarsi sotto forma di:

- Bonus o denaro per le vacanze

- Denaro ereditario

- Bonus per la firma

- Pagamenti aziendali

Il punto è questo: Vuoi assicurarti di sviluppare un piano solido per estinguere anticipatamente il tuo mutuo prima di impegnarti.

Dovresti saldare il tuo mutuo prima di andare in pensione?

Anche se non entrerò troppo nei dettagli in questo post, voglio affrontare questa domanda, che ho sentito molte volte.

Ora, so che probabilmente appartieni al pubblico dei Millennial, ma la pensione arriverà più velocemente di quanto pensi.

Credimi, gli anni voleranno e rimarrai a chiederti:cosa è successo a quel tempo?

Quindi è meglio prepararsi ora e rispondere alla domanda:"Devo estinguere il mio mutuo prima di andare in pensione?"

Ecco i miei punti da considerare se ti stai ponendo questa domanda da solo:

- Estinguere il mutuo prima del pensionamento contribuirà a ridurre lo stress e rappresenta un risultato importante

- Non è necessario estinguere il mutuo prima del pensionamento

- Se il tasso di interesse del tuo mutuo è basso, valuta la possibilità di continuare con i pagamenti mensili minimi del mutuo

Tuttavia, voglio eliminare questo avvertimento: Ho discusso questa questione con molte coppie che erano sull'orlo della pensione.

Anche se non dovevano estinguere il mutuo, hanno insistito.

Perché?

Perché avere debiti che incombono sulle loro teste mentre non guadagnano soldi ha fatto perdere loro la tranquillità.

E onestamente, probabilmente non riuscirei a dormire nemmeno se avessi un mutuo e domani andassi in pensione.

Non andrebbe bene nemmeno con mio marito.

Cosa succede quando ripaghi il mutuo?

Quando estinguerai il tuo mutuo, prima di tutto:congratulazioni!

Non capita tutti i giorni di poter dire di vivere a casa tua – in realtà a casa tua e non a casa della banca.

Riceverai alcune cose quando pagherai la rata finale del mutuo:

- Dichiarazione ufficiale che dimostra che hai soddisfatto tutti i pagamenti del prestito

- Una cambiale annullata (che è un documento che hai firmato quando hai acceso il mutuo, all'inizio)

- In genere, un certificato di soddisfazione

- L'atto della tua casa, il che significa che sei ufficialmente l'unico proprietario della casa

Pensieri conclusivi

So che a molte persone non piacciono i debiti.

Molti si chiedono:“devo estinguere anticipatamente il mutuo?” a cui suggerirei personalmente di considerare tutte le tue opzioni.

Perché dovresti voler immobilizzare i tuoi soldi in un asset illiquido, ottenendo solo un rendimento del 3% (o l'equivalente degli interessi ipotecari)?

Potresti invece investire quel denaro "extra" tramite i tuoi conti pensionistici o investendo quel denaro tramite alcune applicazioni di facile accesso come Acorns o Personal Capital.

"Ricorda, se investi in fondi come l'S&P 500 Index Fund, potresti vedere un rendimento medio del 7%."

Quindi, se me lo stai chiedendo: Continuerei a pagare la rata minima del mutuo richiesto per la mia casa e investirei tutto ciò che posso permettermi nei miei beni di investimento e in quelli pensionistici.

Naturalmente è una decisione personale e posso solo fornirti i fatti.

Tutto quello che posso dire è che se investi costantemente nel mercato azionario adesso, più giovane sei, più i tuoi conti bancari mi ringrazieranno in seguito!

Che ne dici di estinguere anticipatamente il tuo mutuo?

Unisciti alle oltre 30.000 persone che ricevono i miei consigli settimanali via e-mail

Ogni sabato mattina riceverai 1 consiglio pratico che ti aiuterà a risparmiare più denaro, ad aumentare le tue entrate e a moltiplicare la tua ricchezza 👇

Niente spam. Solo i suggerimenti della massima qualità sul Web.

Unisciti a oltre 30.000 altre persone e ottieni l'accesso a suggerimenti, strategie e risorse esclusivi che non condivido da nessun'altra parte 👇

-

Quanto devo prendere dal mio IRA tradizionale dopo 70 1/2?

Devi iniziare a prendere le distribuzioni da unIRA tradizionale o affrontare pesanti sanzioni dallIRS. Poiché i contributi ai tradizionali conti pensionistici individuali sono deducibili dalle tasse,

-

4 pietre miliari finanziarie per le quali devi risparmiare

Le pietre miliari chiave della vita richiedono denaro in ogni momento. Eccone alcuni su cui concentrarsi. Fonte immagine:Getty Images. Dovremmo coprire da tre a sei mesi di spese vive per le emergenz

Articoli in Evidenza

- Recensioni sui rimborsi delle azioni - Ottieni i soldi indietro dai truffatori

- 4 passi per iniziare a distruggere i tuoi obiettivi finanziari

- 3 mosse finanziarie importanti da fare se hai un trambusto laterale

- Il tuo DoorDash sta per diventare più costoso?

- 4 cose che gli americani più ricchi hanno in comune

- 10 sfide creative per risparmiare denaro per il 2026 | [Nome del tuo marchio/sito web]

- Hotel vs. Airbnb:cosa è più facile per il tuo portafoglio?

- Posso ancora rifinanziare durante COVID-19?

- Guida alla condivisione delle finanze come coppia non sposata

- I legislatori cambiano marcia e spingono per un solo anno in più di tasse sui figli maggiori

-

Limite di reddito per buoni alimentari in Alabama

Limite di reddito per buoni alimentari in Alabama SNAP consente a chi ha un reddito limitato di acquistare cibo nutriente. Il Programma di assistenza nutrizionale supplementare (SNAP) è il nome del programma di buoni alimentari. Il programma aiuta g...

-

Conti di intermediazione custodiale:una guida completa per il futuro di tuo figlio

Conti di intermediazione custodiale:una guida completa per il futuro di tuo figlio Investire nel futuro dei tuoi figli è una mossa intelligente. Non solo li aiuterai, ma assicurerai anche la tua stabilità finanziaria per quando andranno al college, si sposeranno o avranno bisogno di...