Misurare l'efficienza dell'azienda per massimizzare i profitti

L'analisi delle scorte e dei crediti di un'azienda è un mezzo affidabile per aiutare a determinare se si tratta di un buon investimento o meno. Le aziende rimangono efficienti e competitive mantenendo bassi i livelli di inventario e accelerando la riscossione del denaro dovuto.

Gli indici di efficienza determinano quanto produttivamente un'azienda gestisce le sue attività e passività per massimizzare i profitti. Gli azionisti esaminano gli indici di efficienza per valutare l'efficacia con cui vengono utilizzati i loro investimenti nell'azienda. Alcuni dei rapporti di efficienza più comunemente considerati includono il turnover delle scorte, fatturato dei crediti, fatturato debitori e ciclo di conversione in contanti (CCC). In questo articolo, ti guideremo attraverso i processi passo dopo passo.

Ottenere merci dallo scaffale

In qualità di investitore, vuoi sapere se un'azienda ha troppi soldi vincolati nel suo inventario. Le aziende dispongono di fondi limitati da investire nell'inventario:non possono immagazzinare una fornitura a vita di ogni articolo. Per generare il denaro per pagare le bollette e restituire un profitto, devono vendere i prodotti che hanno fabbricato o acquistato dai fornitori. Il fatturato dell'inventario misura la velocità con cui l'azienda sposta la merce attraverso il magazzino fino ai clienti.

Il rapporto di rotazione dell'inventario fornisce un'indicazione di quante volte un'azienda vende e rifornisce il proprio inventario in un determinato periodo di tempo, o quanti giorni in media impiega l'azienda per esaurire il proprio inventario. I tassi di rotazione delle scorte più elevati sono generalmente considerati favorevoli, evidenziando vendite vivaci, ma un turnover eccessivamente frequente può indicare un ordine inefficiente o che un'azienda potrebbe avere difficoltà a soddisfare le richieste di ordini in modo tempestivo.

Diamo un'occhiata al gigante statunitense della vendita al dettaglio Walmart, noto per le sue operazioni super efficienti e il sistema di catena di approvvigionamento all'avanguardia, che mantiene le scorte al minimo. Nell'anno fiscale 2011, l'inventario è rimasto sugli scaffali per una media di 40 giorni. Come la maggior parte delle aziende, Walmart non fornisce numeri di rotazione dell'inventario agli investitori, ma possono essere eliminati utilizzando i dati dei rendiconti finanziari di Walmart.

Ottenere COGS medi

Per ottenere i dati necessari, trovare il suo Conto Economico Consolidato sul sito web della società e individuare il costo del venduto (COGS), o "costo del venduto" che si trova appena sotto le vendite di fascia alta (entrate). Per l'anno fiscale 2011, I COGS di Walmart hanno totalizzato 315,29 miliardi di dollari.

Ottenere l'inventario medio

Poi guarda lo Stato Patrimoniale Consolidato (la pagina successiva dopo il Conto Economico). Sotto le attività, troverai la cifra dell'inventario. Per il 2011, L'inventario di Walmart era di $ 36,3 miliardi, e nel 2010 erano 32,7 miliardi di dollari. Media i due numeri ($ 36,3 miliardi + $ 32,7 miliardi ÷ 2 =$ 34,5 miliardi), quindi dividere quella media dell'inventario, $ 34,5 miliardi, nel costo medio delle merci vendute nel 2011. Arriverai al rapporto di fatturato annuo 9.1. Ora, dividere il numero di giorni dell'anno, 365, dal rapporto di fatturato annuo, 9.1, e questo ti dà 40.1. Ciò significa che Walmart impiega circa 40 giorni, o circa un mese e mezzo, per scorrere il suo inventario. Questo numero di giorni di inventario è anche noto come rapporto "days-to-sell" o "day sales of inventory" (DSI).

Ampiamente parlando, il minor numero di giorni, più un'azienda è efficiente; l'inventario viene trattenuto per meno tempo e meno denaro è vincolato nell'inventario. Usando gli stessi calcoli sopra, I numeri di Walmart nel 2003 hanno prodotto 45 giorni, il che dimostra che all'interno di quell'intervallo di dieci anni, l'azienda ha aumentato l'efficienza delle scorte. Così, i soldi vengono liberati per cose come ricerca e sviluppo, marketing o addirittura riacquisti di azioni proprie e pagamento di dividendi. Se il numero di giorni è elevato, ciò potrebbe significare che le vendite sono scarse e le scorte si accumulano nei magazzini. (Per ulteriori dettagli, vedere Come si calcola il rapporto di rotazione delle scorte?)

Individuazione delle tendenze

Ricordare, però, che non è sufficiente conoscere il numero in un momento specifico. Gli investitori devono sapere se il numero di giorni per vendere l'inventario sta migliorando o peggiorando in diversi periodi. Per avere un'idea decente della tendenza, calcolare almeno due anni di dati sulle vendite di inventario trimestrali.

Se individuate una tendenza evidente nei numeri, vale la pena chiedersi perché. Gli investitori sarebbero contenti se il numero di giorni di inventario diminuisse a causa di maggiori efficienze ottenute attraverso controlli più severi dell'inventario. D'altra parte, i prodotti possono uscire dallo scaffale più rapidamente semplicemente perché l'azienda sta tagliando i suoi prezzi.

Per avere una risposta, passa al Conto economico e guarda il margine lordo di Walmart (entrate principali, o vendite nette, meno il costo del venduto). Verifica se i margini lordi in percentuale dei ricavi/vendite nette sono su una traiettoria verso l'alto o verso il basso. Margini lordi consistenti o in aumento offrono un incoraggiante segnale di miglioramento delle efficienze. Margini ridotti, d'altra parte, suggeriscono che l'azienda sta ricorrendo a riduzioni dei prezzi per aumentare le vendite. Ripensando ai numeri, scoprirai che i margini lordi di Walmart, espresso come percentuale delle vendite nette, è sceso dello 0,2% dal 24,9% del 2010 al 24,7% del 2011 (margine lordo =fatturato netto - COGS/vendite nette).

Se i giorni di inventario aumentano, non è necessariamente una cosa negativa. Le aziende normalmente lasciano che le scorte si accumuli quando stanno introducendo un nuovo prodotto sul mercato o prima di un intenso periodo di vendita. Però, se non prevedi un evidente aumento della domanda in arrivo, l'aumento potrebbe significare che le merci invendute raccoglieranno semplicemente polvere nel magazzino.

Riscossione del dovuto – Veloce!

I crediti sono il denaro che è attualmente dovuto a un'azienda dai suoi clienti. Analizzare la velocità con cui un'azienda incassa quanto dovuto può dire molto sulla sua efficienza finanziaria. Se il periodo di raccolta di un'azienda si allunga, potrebbe significare problemi futuri. L'azienda potrebbe lasciare che i clienti estendano il loro credito al fine di riconoscere maggiori vendite di fascia alta e ciò può significare problemi in seguito, soprattutto se i clienti devono affrontare una crisi di cassa. Guadagnare subito è meglio che aspettarlo, soprattutto perché parte di quanto dovuto potrebbe non essere mai pagato. Più velocemente un'azienda fa in modo che i suoi clienti effettuino i pagamenti, prima ha contanti per pagare merci e attrezzature, stipendi, prestiti e, meglio di tutto, dividendi e opportunità di crescita.

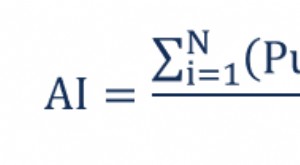

Il rapporto di fatturato dei crediti fornisce un'indicazione dell'efficienza di un'azienda nel riscuotere i ricavi delle vendite in modo tempestivo. Le aziende che utilizzano termini di pagamento da 30 a 60 giorni e vengono pagate in tempo producono rapporti di fatturato tra 6 e 12. Rapporti bassi possono indicare problemi di riscossione dei pagamenti.

Perciò, gli investitori dovrebbero determinare quanti giorni, in media, la società assume per riscuotere i suoi crediti. Ecco la formula:

Nella parte superiore del Conto Economico, troverai ricavi. Nello Stato Patrimoniale dell'attivo circolante, troverai i crediti. Walmart ha generato 418,9 miliardi di dollari di vendite nette nel 2011. Alla fine di quell'anno, i suoi crediti ammontavano a $ 5 miliardi, e nel 2010 erano $ 4 miliardi, ottenendo una cifra media di crediti di circa $ 7 miliardi.

Dividendo le entrate per i crediti medi si ottiene un rapporto di fatturato dei crediti di 60. Questo mostra quante volte l'azienda ha restituito i suoi crediti nel periodo annuale. Trecentosessantacinque giorni dell'anno diviso per il rapporto di rotazione dei crediti di 60 dà un tasso di rotazione dei crediti di tre giorni. In media, ci è voluta circa una settimana perché Walmart ricevesse il pagamento per la merce venduta.

Indice di fatturato dei conti da pagare

Il rapporto di fatturato dei conti da pagare è una metrica di liquidità a breve termine che misura l'efficienza con cui un'azienda gestisce i propri deflussi di denaro, soprattutto in relazione al pagamento dei suoi creditori.

Rapporti più alti, indicando che l'azienda può tenere contanti a portata di mano più a lungo, sono generalmente considerati preferibili. Però, un'azienda deve bilanciare questo con il mantenimento di un buon credito ed evitando le spese di mora.

Ciclo di conversione in contanti

Il ciclo di conversione in contanti combina le misurazioni dell'inventario, tassi di rotazione dei conti attivi e passivi per fornire un riepilogo più completo della competenza complessiva di un'azienda nella gestione dei propri flussi di cassa in entrata e in uscita. Un CCC più veloce mostra una migliore gestione della liquidità. Se il CCC di un'azienda è problematicamente lento, il problema di solito può essere identificato entro giorni di inventario in sospeso, giorni di credito in sospeso o giorni di pagamento in sospeso.

Dimensionamento delle efficienze

È una buona notizia vedere un accorciamento sia dei giorni di inventario che del periodo di raccolta. Ancora, non è sufficiente per comprendere appieno come funziona un'azienda. Per misurare l'efficienza reale, devi vedere come l'azienda si confronta con altri attori del settore.

Vediamo come Walmart ha confrontato nel 2003 con Target Stores, un altro grande, catena di vendita al dettaglio quotata in borsa. Le differenze sono drammatiche. Mentre Walmart, in media, durante tale periodo, ha girato il suo inventario ogni 40 giorni, Il turnover delle scorte di Target ha richiesto quasi 61 giorni. Walmart ha riscosso i pagamenti in soli tre giorni. Nel frattempo, Obbiettivo, che si basava molto sui ricavi delle carte di credito lenti da riscuotere, ha richiesto quasi 64 giorni per ottenere i suoi soldi. Come mostra Walmart, l'utilizzo dei concorrenti come punto di riferimento può aumentare la percezione da parte degli investitori della reale efficienza di un'azienda.

Ancora, i numeri comparativi possono ingannare se gli investitori non fanno abbastanza ricerche. Solo perché i numeri di un'impresa sono inferiori a quelli di un rivale, non significa che un'impresa avrà una performance più efficiente. Devono essere presi in considerazione i modelli di business e il mix di prodotti. I cicli di inventario variano da settore a settore.

Tieni presente che queste misure di efficienza si applicano in gran parte alle aziende che producono o vendono beni. Le società di software e le aziende che vendono proprietà intellettuale, così come molte società di servizi, non effettuano l'inventario come parte della loro attività quotidiana, quindi la metrica dei giorni di inventario è di scarso valore quando si analizzano questi tipi di aziende. Però, puoi certamente utilizzare la formula dei crediti dei giorni per esaminare l'efficienza con cui queste aziende riscuotono ciò che è dovuto.

La linea di fondo

Scoprire dove è vincolato il denaro di un'azienda può aiutare a far luce sull'efficienza con cui viene gestita un'azienda, utilizza le sue attività e gestisce le passività. Certo, ci vuole tempo e fatica per estrarre le informazioni dai bilanci aziendali. Però, fare l'analisi ti aiuterà sicuramente a trovare quali aziende sono degne di investimento. Tieni presente che avere uno o più rapporti di alta efficienza non significa necessariamente che un'azienda stia guadagnando. Gli indici di efficienza possono infatti fornire un'indicazione di redditività, ma anche se un'azienda può essere ben gestita e operare in modo efficiente, non si traduce automaticamente in un profitto.

Come può un investitore determinare l'efficienza della gestione del capitale circolante di un'azienda?

-

Qual è l'inventario medio?

Linventario medio è il valore medio (che può essere diverso dal valore mediano) di un inventario durante un determinato periodo di tempo. Linventario medio è quindi un calcolo matematico. Si stima, in

-

Come calcolare l'inventario medio?

Cosè linventario medio? Linventario medio si riferisce alla quantità media di stock disponibile in un determinato periodo di tempo. Lo scopo della formula dellinventario medio è calcolare il valo

Articoli in Evidenza

- Che cos'è il costo medio ponderato (WAC)?

- 12 consigli per massimizzare i profitti negli affari

- L'approccio dell'azienda alla salute dell'inventario

- Società madre

- Giù Round

- Delisting volontario dal NASDAQ per trovare profitti

- Fatturato delle scorte ed efficienza dell'azienda

- Misurazione della volatilità con l'Average True Range (ATR)

- Il metodo di valutazione dell'inventario del costo medio

- Massimizzare l'efficienza con i futures? Un'idea capitale

-

Qual è l'età media dell'inventario?

Qual è l'età media dell'inventario? Letà media dellinventario rappresenta il numero medio di giorni che passano prima che unazienda venda il suo saldo di inventario. È unimportante metrica di efficienza del capitale circolante che viene...

-

Qual è il periodo medio di raccolta?

Qual è il periodo medio di raccolta? Il periodo di tempo medio di riscossione che trascorre prima che una società riscuota i propri crediti (AR)Accounts ReclaimsAccounts Reclaims (AR) rappresenta le vendite di crediti di unazienda, che n...