Che cos'è una frontiera efficiente?

Una frontiera efficiente è un insieme di portafogli di investimento che dovrebbero fornire i rendimenti più elevati a un dato livello di rischio. Si dice che un portafoglio è efficiente se non esiste un altro portafoglio che offre rendimenti più elevati per un importo di rischio inferiore o uguale. La posizione dei portafogli sulla frontiera efficiente dipende dal grado di tolleranza al rischio dell'investitore.

La frontiera efficiente è una linea curva. È perché ogni aumento del rischio si traduce in una quantità relativamente minore di rendimenti. In altre parole, vi è un ritorno marginale decrescente al rischio, e si ottiene una curvatura.

Diversificare gli asset nel tuo portafoglio porta a maggiori rendimenti e minori rischi, che porta a un portafoglio che si trova sulla frontiera efficiente. Perciò, diversificazioneDiversificazioneLa diversificazione è una tecnica di allocazione delle risorse del portafoglio o del capitale a una varietà di investimenti. L'obiettivo della diversificazione è quello di mitigare le perdite in grado di creare un portafoglio efficiente che si trova su una linea curva.

Come funziona una frontiera efficiente?

È rappresentato tracciando i rendimenti attesi di un portafoglio e la deviazione standard dei rendimenti. L'asse y è costituito dai rendimenti attesi del portafoglio. L'asse x è etichettato come la deviazione standard dei rendimenti, che è una misura del rischio.

Un portafoglio viene quindi tracciato sul grafico in base ai suoi rendimenti attesi e alla deviazione standard dei rendimenti. Il portafoglio è paragonato alla frontiera efficiente. Se un portafoglio viene tracciato sul lato destro del grafico, indica che esiste un livello di rischio più elevato per il dato portafoglio. Se è tracciato in basso sul grafico, il portafoglio offre rendimenti bassi.

Esempio pratico

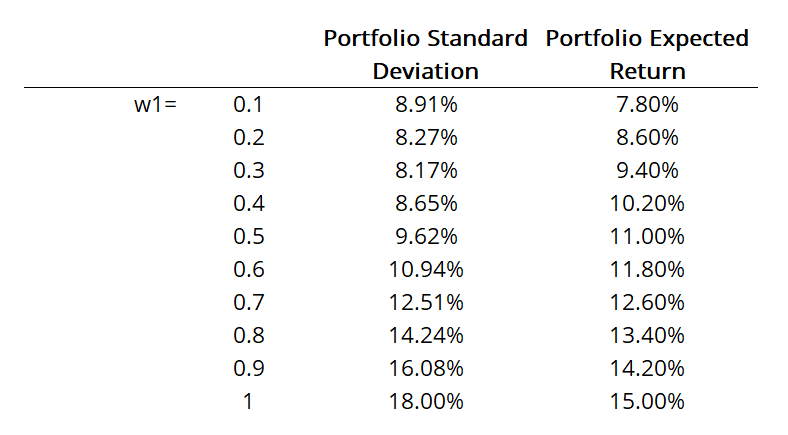

Nel nostro esempio, ci sono due beni. Il rendimento atteso del primo asset è del 15%, e l'altro mostra un rendimento atteso del 7%. La deviazione standardDeviazione standard Dal punto di vista statistico, la deviazione standard di un set di dati è una misura dell'entità degli scostamenti tra i valori delle osservazioni contenute nel primo asset è del 18%, mentre il secondo asset mostra una deviazione standard del 10%. La tabella seguente mostra la deviazione standard e i rendimenti attesi per un portafoglio composto da entrambi gli asset. Quando vengono tracciati i punti dati nella tabella, mostra una frontiera efficiente.

Immagine da Efficient Frontier e CAL Template di CFIEfficient Frontier e CAL TemplateQuesto efficiente modello di frontiera e CAL dimostra come costruire una frontiera del portafoglio e un grafico a linee CAL per trovare il portafoglio ottimale. La frontiera efficiente Una frontiera di portafoglio è un grafico che mappa tutti i possibili portafogli con diverse combinazioni di peso delle attività, con livelli di deviazione standard di portafoglio

Immagine da Efficient Frontier e CAL Template di CFIEfficient Frontier e CAL TemplateQuesto efficiente modello di frontiera e CAL dimostra come costruire una frontiera del portafoglio e un grafico a linee CAL per trovare il portafoglio ottimale. La frontiera efficiente Una frontiera di portafoglio è un grafico che mappa tutti i possibili portafogli con diverse combinazioni di peso delle attività, con livelli di deviazione standard di portafoglio

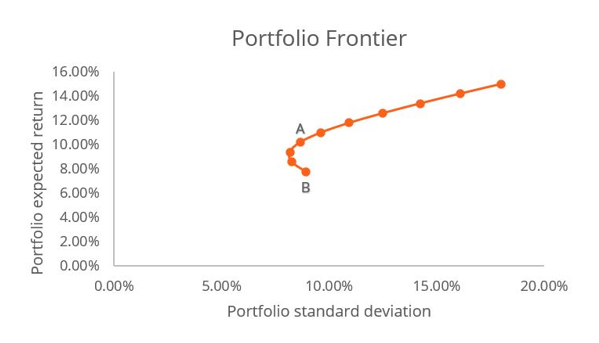

Secondo il criterio della media-varianza, Il portafoglio A è una scelta migliore del portafoglio B se E(R) UN ≥ E(R) B e UN ≤ σ B . In altre parole, gli investitori preferiranno il Portafoglio A se i rendimenti attesi per il Portafoglio A sono superiori al Portafoglio B, e la deviazione standard del portafoglio A è inferiore a quella del portafoglio B.

Dal grafico, si può vedere che ci sono due portafogli situati nel punto A e nel punto B. Il criterio della media-varianza dimostra come il portafoglio A sia un investimento migliore del portafoglio B perché il portafoglio A fornisce rendimenti attesi più elevati per un importo di rischio leggermente inferiore.

Significato di una frontiera efficiente

La frontiera efficiente è la base per la moderna teoria del portafoglioTeoria moderna del portafoglio (MPT)La teoria moderna del portafoglio (MPT) si riferisce a una teoria dell'investimento che consente agli investitori di assemblare un portafoglio di attività che massimizza il rendimento atteso per, che è l'idea di come gli investitori mirano a creare un portafoglio che massimizzi i rendimenti attesi in base a uno specifico livello di rischio. Aiuta gli investitori a comprendere i potenziali rischi e rendimenti nei loro portafogli e ad analizzare come si confrontano con l'insieme ottimale di portafogli considerati efficienti. Ciò aiuta gli investitori a modificare di conseguenza le proprie strategie di investimento comprendendo il livello di rischio che riguarda ciascun portafoglio.

Va notato che non esiste un'unica frontiera efficiente per tutti. Ognuno è diverso per ogni investitore perché dipende da molteplici fattori, come il numero di attività in portafoglio, l'industria dei beni, e il grado di tolleranza al rischio dell'investitore.

Limiti di una frontiera efficiente

La frontiera efficiente si basa su presupposti che potrebbero non rappresentare accuratamente situazioni realistiche. Per esempio, presuppone che tutti gli investitori pensino razionalmente ed evitino i rischi. Presuppone inoltre che le fluttuazioni dei prezzi di mercato non dipendano dal numero di investitori, e tutti gli investitori godono di pari accesso al prestito di denaro a un tasso di interesse privo di rischio.

Tali ipotesi non sono sempre vere, poiché alcuni investitori potrebbero non prendere decisioni razionali, e alcuni investitori sono ad alto rischio. Non tutti gli investitori ottengono pari accesso anche al denaro in prestito.

Inoltre, presuppone che i rendimenti delle attività si traducano in una distribuzione normale Distribuzione normale La distribuzione normale è anche denominata distribuzione gaussiana o di Gauss. Questo tipo di distribuzione è ampiamente utilizzato nelle scienze naturali e sociali. Il. Però, in realtà, i rendimenti delle attività spesso non seguono una distribuzione normale, poiché spesso varia di tre deviazioni standard dalla media.

Altre risorse

CFI offre corsi di modellazione finanziaria e programmi di formazione per diventare un analista di mercati finanziari e titoli certificato (CMSA) Pagina del programma - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. ™ Pagina del programma - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione.. Per continuare a saperne di più su argomenti di finanza ed espandere le tue capacità di analista finanziario, queste risorse saranno utili:

- Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) Il Capital Asset Pricing Model (CAPM) è un modello che descrive la relazione tra rendimento atteso e rischio di un titolo. La formula CAPM mostra che il rendimento di un titolo è uguale al rendimento privo di rischio più un premio di rischio, in base alla beta di quel titolo

- WACCWACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

- Capital Allocation Line (CAL) e Optimal PortfolioCapital Allocation Line (CAL) e Optimal PortfolioGuida passo passo alla costruzione della frontiera del portafoglio e della linea di allocazione del capitale (CAL). La Capital Allocation Line (CAL) è una linea che rappresenta graficamente il profilo di rischio e rendimento delle attività rischiose, e può essere utilizzato per trovare il portafoglio ottimale.

- Varianza portafoglioVarianza portafoglioLa varianza portafoglio è un valore statistico che valuta il grado di dispersione dei rendimenti di un portafoglio. È un concetto importante nella moderna teoria degli investimenti. Sebbene la misura statistica di per sé potrebbe non fornire informazioni significative, possiamo calcolare la deviazione standard del portafoglio utilizzando la varianza del portafoglio.

-

Qual è l'indice di rotazione del portafoglio?

Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s

-

Che cos'è una società di portafoglio?

Una società in portafoglio è una società (pubblica o privata) che una società di venture capital, società di acquisizione, o holding possiede azioni. In altre parole, le società in cui le società di p

Articoli in Evidenza

- Che cos'è la varianza del portafoglio?

- Che cos'è la gestione attiva del portafoglio obbligazionario?

- Che cos'è la gestione attiva?

- Qual è il rendimento attivo di un portafoglio?

- Che cos'è l'analisi di attribuzione?

- Che cos'è un benchmark?

- Diversificazione:cos'è e come funziona

- Cos'è la moderna teoria del portafoglio?

- Che cos'è un portafoglio?

- Che cos'è il ribilanciamento del portafoglio?

-

Che cos'è l'efficienza del mercato?

Che cos'è l'efficienza del mercato? Lefficienza del mercato è un termine relativamente ampio e può riferirsi a qualsiasi metrica che misuri la dispersione delle informazioni in un mercato. Un mercato efficiente è quello in cui tutte le ...

-

Che cos'è la pianificazione del portafoglio?

Che cos'è la pianificazione del portafoglio? La pianificazione del portafoglio è il processo di strategia per la costruzione di un portafoglio di investimenti. Il portafoglio di investimento dovrebbe comprendere la tolleranza al rischio dellinve...