Cos'è il modello di Heath-Jarrow-Morton?

Il modello Heath-Jarrow-Morton, noto anche come modello HJM, è un quadro per rappresentare i tassi di interesse a termine utilizzando una struttura a termine esistente dei tassi di interesse. Il modello è stato creato sulla base del lavoro sviluppato da David Heath, Robert A. Jarrow, e Andrew Morton alla fine degli anni '80. I loro documenti di ricerca hanno portato alla creazione del modello che conosciamo oggi.

Lo scopo dell'utilizzo del modello HJM è prevedere i tassi di interesse forward in modo che le previsioni possano essere utilizzate per calcolare i prezzi dei titoli interessati dai movimenti dei tassi di interesse, inclusi titoli come obbligazioni e opzioni Opzioni:Call e Put Un'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data ad un prezzo specificato..

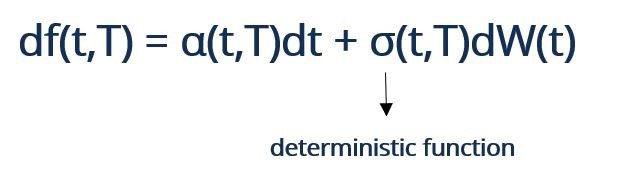

Il modello può essere rappresentato matematicamente dalla seguente formula generale:

In cui si:

- α e ? sono adattati

- W è un moto browniano nell'ipotesi di essere neutrale al rischio

- df(t, T) rappresenta il tasso di interesse a termine istantaneo con scadenza al tempo T

Ipotesi del modello di Heath-Jarrow-Morton

Ci sono diverse ipotesi presentate dal modello di Heath-Jarrow-Morton, come:

- Il modello presuppone che il tasso a termine sia guidato dalla volatilità perché la volatilità nel mercato dei contratti futuresContratto futureUn contratto futures è un accordo per acquistare o vendere un'attività sottostante in una data successiva a un prezzo predeterminato. È anche noto come derivato perché i contratti future derivano il loro valore da un'attività sottostante. Gli investitori possono acquistare il diritto di acquistare o vendere l'attività sottostante in una data successiva a un prezzo predeterminato. può essere previsto.

- Un'altra ipotesi presentata dal modello è che il prezzo di ciascun titolo sia osservabile. Il titolo può essere acquistato e venduto in qualsiasi quantità al prezzo osservato.

- Il modello non spiega tutte le complessità che derivano da una struttura a termine mutevole.

Usi del modello Heath-Jarrow-Morton

Gli investitori utilizzano la modalità Heath-Jarrow-Morton per determinare i prezzi dei titoli interessati dalle fluttuazioni dei tassi di interesse. Potendo valutare i titoli, gli investitori possono impegnarsi in opportunità di arbitraggioArbitraggioL'arbitraggio è la strategia di sfruttare le differenze di prezzo in diversi mercati per lo stesso bene. Perché abbia luogo, ci deve essere una situazione di almeno due beni equivalenti con prezzi diversi. In sostanza, l'arbitraggio è una situazione da cui un trader può trarre profitto per ottenere un profitto senza rischi se ci sono differenze tra il prezzo del titolo sul mercato e il prezzo del titolo calcolato in base al modello Heath-Jarrow-Morton.

In particolare, il modello può essere utilizzato per prezzare i derivati finanziari poiché il valore dei derivati dipende dalla struttura a termine delle attività sottostanti. Per esempio, l'attività sottostante per i derivati di credito è il prezzo delle obbligazioni rischiose zero coupon. Oltre ai cercatori di arbitraggio, può essere utilizzato anche dall'asset-liability management.

Il modello gaussiano di Heath-Jarrow-Morton e i modelli a breve tasso

Quando la deriva e la volatilitàLa volatilitàLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Gli investitori e i trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi del tasso forward istantaneo si presume siano deterministiche, è noto come modello gaussiano di Heath-Jarrow-Morton. Nella formula matematica, è quando diventa una funzione deterministica.

Il modello Heath-Jarrow-Morton viene spesso confrontato con altri modelli quando gli investitori valutano strategie diverse per valutare i derivati finanziari. Sono spesso confrontati con modelli a tasso ridotto, ma sono diversi tra loro. Il modello HJM rappresenta l'intera curva dei tassi forward, ma i modelli a tasso breve mostrano solo un punto specifico della curva.

Per saperne di più

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Mercati dei capitali Mercati dei capitali I mercati dei capitali sono la piattaforma del sistema di scambio che trasferisce il capitale dagli investitori che desiderano impiegare il capitale in eccesso alle imprese

- Short Rate ModelShort Rate ModelUn modello a tasso breve è un modello matematico utilizzato nella valutazione dei derivati sui tassi di interesse per illustrare l'evoluzione dei tassi di interesse nel tempo

- Future sui tassi di interesse Future sui tassi di interesse I future sui tassi di interesse sono contratti future con un titolo fruttifero come attività sottostante. Possono essere utilizzati per speculazione o copertura.

- Volatility Quote TradingVolatility Quote TradingIl trading di quotazioni volatilità è una forma di investimento che si concentra sulla volatilità che si stima subirà un titolo in futuro

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

-

Cos'è il modello McKinsey 7S?

Il modello McKinsey 7S si riferisce a uno strumento che analizza il design organizzativo di unazienda. Lobiettivo del modello è descrivere come lefficacia può essere raggiunta in unorganizzazione attr

Articoli in Evidenza

- Cosa influenza il prezzo dell'argento?

- Qual è il prezzo di chiusura rettificato?

- Che cos'è At The Money (ATM)?

- Che cos'è il backtest?

- Cos'è il modello Black-Scholes-Merton?

- Cos'è il rimbalzo del gatto morto?

- Che cos'è la divergenza?

- Cos'è il doppio massimo?

- Cos'è il Dow 30?

- Qual è il motivo della stella della sera?

-

Qual è il prezzo di offerta?

Qual è il prezzo di offerta? Il prezzo di offerta è il prezzo per azione dei titoli emessi pubblicamente fissato da un sottoscrittore e al quale le azioni sono disponibili per lacquisto. Sebbene il termine sia usato principalment...

-

Qual è il prezzo indicato?

Qual è il prezzo indicato? Il prezzo quotato è il più recente – o ultimo – prezzo al quale unattività finanziaria Attività finanziarie Le attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui ...