Investire per il pensionamento anticipato

Una volta che hai capito di quanti risparmi hai bisogno per andare in pensione prima, l'altra componente importante di una strategia di prepensionamento di successo è investire saggiamente quei soldi.

Più investi ogni giorno, prima puoi andare in pensione. Se il pensionamento anticipato è importante per te, devi trovare il tempo per investire. Ogni $10 che investi oggi, potrebbe aiutarti a raggiungere il pensionamento anticipato prima.

Dovresti prestare attenzione ai meccanismi di investimento e prendere decisioni che minimizzino tasse e commissioni. In questo post, Ti mostrerò come investire costantemente nei conti giusti nel modo giusto, in modo da poter raggiungere il pensionamento anticipato il più rapidamente possibile.

Ecco il Strategia di investimento per il pensionamento anticipato in 7 fasi che ho usato:

1. Non investire mai in qualcosa che non capisci

Questa è la regola più importante negli investimenti:non investire in qualcosa che non capisci. Non limitarti a investire i tuoi soldi in investimenti in cui i tuoi amici o la tua famiglia o un consulente finanziario o qualcuno che hai appena incontrato ti hanno detto di investire, senza capire esattamente quale sia l'investimento e quale sia il rapporto rischio/rendimento. Investi in ciò che sai:leggi e comprendi le tue opzioni.

Anche se all'inizio può sembrare difficile, non ci vuole molto prima che inizi a vedere la differenza tra buone opportunità di investimento e quelle scadenti.

Di recente sono stato a un summit sul denaro in cui ai partecipanti veniva insegnato come investire nel settore immobiliare, ma il seminario ha avuto anche relatori che vendevano investimenti molto rischiosi. Ho visto un ragazzo sul palco parlare con più di 2 persone, 000 persone che chiaramente non sapevano molto sugli investimenti su quanto possa essere redditizio investire in gravami fiscali. Dopo che ebbe finito, letteralmente il 90% della stanza si è alzato ed è corso in uno stand per acquistare il suo software e il servizio di abbonamento di pegno fiscale per tipo $ 1, 000.

Anche se sono sicuro che ci sono persone là fuori che fanno soldi investendo in gravami fiscali, è un tipo di investimento che solo i professionisti usano per fare soldi. Anche se il concetto è semplice, ci vuole molto tempo, competenza, ed esperienza per eseguirlo effettivamente con successo. Posso garantire che molti degli investitori hanno sentito parlare di gravami fiscali per la prima volta, eppure il 90% di loro ha investito in loro proprio sul posto!

Se non lo capisci, allora non investirci.

Non fare investimenti impulsivi

Un altro consiglio:prima di acquistare qualsiasi investimento, aspetta sempre almeno una settimana per investire in esso. Dormici su. Leggi di più a riguardo. Non investire mai in nulla sul posto, non importa quanto suoni bene. Se un investimento viene venduto come "opportunità unica nella vita" o sembra troppo bello per essere vero, allora probabilmente lo è. Non importa quanto ti fidi dei tuoi amici o della tua famiglia che stanno facendo una raccomandazione di investimento, non investire senza fare le tue ricerche.

Non tutti gli investimenti sono uguali. Mentre puoi investire nell'arte, vino, materie prime, valute, criptovalute, domini, Arredamento, oggetti da collezione, affari e un sacco di altre cose, possono essere rischiosi. Mentre scrivo questo post c'è una mania globale per gli investimenti in criptovalute. Il valore di Bitcoin, Litecoin, Ethereum, e altre criptovalute sono aumentate di oltre il 3000% quest'anno. Sicuro, potresti potenzialmente trovare il prossimo Andy Warhol o investire nel prossimo BitCoin, e questo potrebbe essere tutto ciò di cui hai bisogno per andare in pensione presto, ma sarà probabilmente basato sulla fortuna. E mentre la fortuna è bella, non ci puoi contare.

Se utilizzi solide regole/principi di investimento, investire in azioni (che sono azioni di società reali), obbligazioni (soldi che stai prestando a qualcuno), e gli immobili sono gli investimenti più semplici e affidabili che possono farti guadagnare un sacco di soldi. Non sto dicendo che non puoi investire in altre cose, solo che dovresti investire solo fino al 5% del tuo intero portafoglio di investimenti in quelli che sono noti come "investimenti alternativi, ” che sono qualcosa di diverso dalle azioni.

Investire in azioni, Obbligazioni e beni immobili in pensione anticipata

Ecco perché stock, obbligazioni, e il settore immobiliare sono i migliori investimenti per andare in pensione anticipatamente.

Questi tre costituiscono la base per la strategia di investimento per il prepensionamento.

Azioni / Azioni:

Quando acquisti azioni, stai acquistando una quota di una società reale. Possiedi letteralmente una piccola parte dell'azienda. Mentre l'azienda guadagna, crea più valore, o come le persone credono che aumenterà di valore, il prezzo delle azioni può salire. Maggiore è la domanda per il titolo e più le persone ci credono, più alto può andare il prezzo. Può anche diminuire se è vero il contrario e la domanda per il titolo diminuisce. Le azioni sono scambiate in tutto il mondo su molte borse diverse (che sono fondamentalmente reti o azioni).

Le due più grandi borse valori degli Stati Uniti sono la Borsa di New York, che è stata fondata nel 1817 ed è attualmente la più grande borsa valori del mondo, e NASDAQ, che è stata fondata nel 1971.

Come posso investire in azioni?

Ci sono quattro modi popolari per investire in azioni:

- Puoi acquistare azioni di una società

- Puoi acquistare azioni di un fondo comune di investimento o ETF (exchange-traded fund)

- Puoi scommettere che il titolo scenderà di valore (posizione corta)

- Puoi scommettere che il titolo aumenterà di valore (posizione lunga)

Ci sono vincitori e ci sono perdenti, e il mercato azionario ha coniato innumerevoli milionari e persino miliardari, molti dei quali hanno guadagnato più soldi investendo in azioni di quanto avrebbero mai potuto fare in altro modo. Il mercato azionario ti renderà milionario nel sonno.

È possibile acquistare azioni singole o gruppi di azioni. I singoli titoli possono oscillare selvaggiamente di valore su periodi di tempo sia brevi che lunghi, quindi non ti consiglio di mettere più del 10% dei tuoi investimenti in singoli titoli. Se avessi comprato $ 5, 000 in azioni Amazon nel 1997, varrebbe almeno $ 2,5 milioni al momento della stesura di questo documento. Amazon è passata da $ 18 per azione a oltre $ 1, 100 al momento della stesura di questo documento.

Scopri di più:

- I migliori broker per operazioni senza commissioni

Investire in azioni è rischioso?

Dal momento che stai investendo negli affari quando acquisti azioni, c'è sempre la possibilità che l'azienda possa fallire e che tu perda tutti i tuoi soldi. Enron, le azioni di una società di commercio di energia sono passate da un massimo di $ 90,56 nel 2000 a un minimo di $ 0,67 nel gennaio 2002. Gli azionisti hanno finito per perdere $ 74 miliardi.

L'intero mercato azionario può anche oscillare selvaggiamente. Per esempio, il 19 ottobre, 1987 il mercato azionario statunitense è sceso del 22,61% (la più grande perdita percentuale giornaliera) e il 15 marzo, 1933 il mercato azionario è cresciuto del 15,34% (il più grande guadagno giornaliero). Ma mentre queste sono oscillazioni enormi e c'è sicuramente dei rischi nell'investire con le azioni, man mano che il paese cresce, la ricchezza cresce, e il valore delle aziende continua a crescere.

Negli ultimi 100 anni l'intero mercato azionario degli Stati Uniti è cresciuto in media del 7,3% all'anno. Puoi vedere gli alti e bassi giornalieri del mercato azionario nel grafico qui sotto, ma la tendenza è sempre stata in aumento nel tempo.

Dow Jones Industrial Average – tiene traccia delle azioni statunitensi (1900 – 2017)

Non è mai saggio avere l'intero portafoglio in singole azioni perché non vuoi perdere un sacco di soldi se il valore delle singole azioni scende o se tutti i tuoi soldi scompaiono se una società fallisce. Questo è il motivo per cui ti consiglio di mettere la maggior parte dei tuoi investimenti a lungo termine nell'intero mercato azionario statunitense. Più a lungo investi, più i tuoi soldi possono accumularsi e crescere.

Obbligazioni / Investimenti a reddito fisso

Un'obbligazione è una forma di debito emessa quando una società, governo, o il comune ha bisogno di soldi. Quando acquisti l'obbligazione stai prestando denaro a chi l'ha emessa per un certo periodo di tempo a un tasso di interesse fisso. Poiché il tasso di interesse è fisso (nel senso che è fissato dall'emittente dell'obbligazione), le obbligazioni sono note come investimenti a reddito fisso, quindi puoi contare sui rendimenti purché l'emittente non sia inadempiente sul prestito.

Come posso investire in obbligazioni?

Ci sono due modi popolari per investire in obbligazioni:

- Puoi acquistare obbligazioni direttamente per una società o un governo

- È possibile acquistare una raccolta di obbligazioni tramite un fondo comune di investimento o ETF (exchange traded fund)

Le obbligazioni possono essere acquistate e vendute proprio come le azioni e il prezzo di un'obbligazione, come le azioni, si basa su domanda e offerta. Ma le obbligazioni sono tradizionalmente considerate investimenti meno rischiosi delle azioni, ma questo significa anche che l'interesse, visto che è fisso, sarà anche inferiore alle scorte. Però, alcuni investimenti obbligazionari sono più rischiosi di altri e in alcuni casi anche più rischiosi delle azioni. Le obbligazioni sono valutate in base al livello di rischio che un'azienda ha di potenziale default sul proprio prestito.

I rating si basano sulla solvibilità di un'azienda. Più basso è il punteggio, maggiore è il rischio, in genere maggiore è il tasso di interesse fisso. Le due agenzie di rating Bond più popolari sono Moody's e Standard &Poor's. Consiglio solo di investire in obbligazioni investment grade, qualsiasi legame di seguito è chiamato "obbligazioni spazzatura" per un motivo.

Però, probabilmente non avrai mai bisogno di acquistare obbligazioni direttamente poiché entrambe le commissioni di transazione possono essere costose e proprio come non dovresti investire molto del tuo denaro in singole azioni perché c'è troppo rischio di investire i tuoi soldi in un investimento.

È molto più facile acquistare obbligazioni in quelli che sono noti come fondi comuni di investimento o ETF, che detengono una collezione di obbligazioni – organizzate per rating o tipologia, o qualche altro criterio, che ti aiuterà a diversificare il rischio. Si possono acquistare facilmente anche comunali, governo, e fondi comuni di investimento obbligazionari ed ETF online.

Investimenti immobiliari

Investire in immobili può aiutarti ad andare in pensione prima. Puoi letteralmente raggiungere il pensionamento anticipato decenni prima perché il settore immobiliare può generare un flusso di cassa consistente (quindi devi prelevare meno denaro dal tuo portafoglio) e hai un bene che continuerà a crescere. Il settore immobiliare è unico anche perché non hai bisogno di molti soldi per entrarci.

Infatti, puoi effettivamente utilizzare principalmente i soldi di altre persone (mutui bancari) per iniziare a costruire un portafoglio immobiliare o persino un impero immobiliare. Puoi anche investire abbastanza facilmente nel settore immobiliare mentre lavori a tempo pieno e hai un trambusto laterale. Infatti, ho alcuni amici, che sono sulla buona strada per raggiungere il pensionamento anticipato solo attraverso il settore immobiliare.

Uno di loro ha persino lasciato il suo lavoro a tempo pieno per farlo a tempo pieno. L'investimento immobiliare è così efficace che ho scritto un intero capitolo dedicato ad esso più avanti nel libro, ma ecco un'introduzione agli investimenti immobiliari, che oltre ad azioni e obbligazioni, costituisce la maggior parte del mio portafoglio di investimenti.

Qual è il modo migliore per investire nel settore immobiliare?

Ci sono tre modi principali per investire nel settore immobiliare:

- Attraverso i REIT (trust di investimento immobiliare), che si comportano come un fondo comune e ti permettono di investire in una raccolta di investimenti immobiliari che generano un reddito consistente

- Investire in progetti immobiliari attraverso piattaforme di crowdfunding immobiliare

- Acquistare proprietà tangibili in cui puoi vivere o affittare

Con qualsiasi investimento immobiliare, speri di fare soldi quando il valore di una proprietà aumenta. Il valore si basa, come qualsiasi altro investimento, su domanda e offerta. Maggiore è la domanda e minore è l'offerta, maggiore è il valore.

Mentre tutti e tre i modi principali per investire nel settore immobiliare possono farti guadagnare, Mi concentrerò sul numero 3, poiché penso che possedere proprietà tangibili sia il modo migliore e più redditizio per investire nel settore immobiliare. Quando possiedi effettivamente una proprietà, puoi fare cose incredibili con esso e il settore immobiliare è fantastico perché è l'unico investimento in cui puoi effettivamente vivere.

Proprietà in affitto

Quando acquisti la tua prima proprietà, dovrai pagare un sacco di soldi se stai accendendo un mutuo da una banca (cosa che dovresti assolutamente fare). Quando paghi il mutuo e la proprietà si apprezza (aumenta di valore) il tuo capitale (la percentuale della proprietà che possiedi) cresce. Ma non devi pagare il mutuo da solo, puoi ottenere affittuari nella proprietà per coprirla con l'hacking della casa.

Anche se all'inizio i tuoi affittuari potrebbero a malapena coprire il costo del mutuo, nel tempo man mano che la proprietà diventa più preziosa, puoi aumentare l'affitto e iniziare a mettere in tasca i soldi extra che ottieni dopo che il mutuo è stato pagato (o ancora meglio puoi investirlo in azioni, obbligazioni, o altre proprietà!). Ci sono molti investitori immobiliari che ottengono abbastanza soldi dalle loro proprietà in affitto per coprire i mutui, le loro spese di soggiorno mensili, e hai più avanzi per continuare a investire.

Nel tempo dovresti ottenere sempre più flussi di cassa dalle tue proprietà, il valore dell'immobile continuerà ad apprezzarsi, e anche la tua percentuale di proprietà aumenterà. Infine, puoi anche estinguere il mutuo e poi tutti i soldi dell'affitto saranno tuoi e avrai un bene che si spera continuerà ad aumentare di valore. Quindi puoi venderlo per recuperare il valore e investire i soldi in un altro modo, o mantenere il flusso di cassa del noleggio per tutta la vita.

Questo è il motivo per cui puoi e dovresti includere il reddito da locazione per i calcoli della pensione. Perché se disponi di proprietà che generano un flusso di cassa consistente (e può durare a vita!), allora hai effettivamente bisogno di meno soldi risparmiati per andare in pensione prima. Puoi anche prendere in considerazione i valori delle proprietà nel tuo patrimonio netto perché sono beni e possono aumentare di valore. È incredibile.

2. Gestisci il tuo rischio di investimento per andare in pensione in anticipo

Come ti sentiresti se perdessi $ 5, 000 oggi? E se guadagnassi $ 5, 000? Il concetto psicologico di “avversione alla perdita, ” mette in evidenza che le persone si sentono 2 volte peggio di perdere soldi che sentirsi bene a fare soldi. Tutti odiamo perdere. Ma con qualsiasi investimento, puoi guadagnare o perdere soldi.

Quanti soldi puoi guadagnare (o perdere) dipende da quanto rischio sei disposto a correre. In genere, più rischioso è l'investimento, più soldi puoi guadagnare o perdere. In alcuni casi, potresti non solo perdere tutti i tuoi soldi, potresti perdere anche più di quanto hai investito (ovvero vendite allo scoperto!), che sicuramente non consiglio.

Quando ho appena iniziato a investire subito dopo il college ho preso $ 3, 000 e ho deciso che lo avrei trasformato in un milione di dollari in day trading, quindi ho passato quasi un'intera giornata alla ricerca di azioni facendo ricerche su Google come "migliori scelte di azioni" e "azioni sottovalutate". Sono un ragazzo intelligente ho pensato, Riesco a capire questo gioco di investimento. Alla fine ho trovato un titolo che pensavo fosse perfetto:era una piccola azienda manifatturiera che un articolo diceva "è stata la scelta di titoli di una vita". Fino ad oggi non riesco nemmeno a ricordare la compagnia, ma ricordo che i miei palmi si sono sudati mentre premevo il pulsante online mentre mettevo quasi tutti i miei soldi in questo titolo che avevo appena trovato.

Si è rivelata un'idea terribile. Ho finito per perdere circa $ 1, 700 in un giorno, impazzito e venduto il $ 1, 300 rimasti dello stock che avevo acquistato meno di 24 ore prima. Ero un relitto emotivo quel giorno e per le prossime due settimane, mentre mi rendevo conto del fatto che più della metà del mio patrimonio netto era scomparso in un solo giorno. Stai lontano dal day trading. Sì, c'è sempre la storia di qualcuno che ha completamente schiacciato il mercato azionario e ha guadagnato milioni di dollari in un giorno scegliendo le azioni giuste, ma è improbabile che tu sia tu. Le probabilità non sono a tuo favore:la stragrande maggioranza dei day trader perde denaro. Non correre il rischio.

Quando ho provato il day trading di azioni, stavo cercando un enorme ritorno immediato oggi, ma non è così che raggiungi il pensionamento anticipato poiché non sarai in grado di sostenere la crescita ogni giorno. La maggior parte delle persone investe a breve termine e cerca di far crescere i propri soldi il più rapidamente possibile, ma questo è il motivo per cui finiscono per perdere.

Un modo per controllare il rischio è investire in una raccolta di azioni e obbligazioni note come fondi comuni di investimento ed ETF (exchange traded fund).

Fondi comuni ed ETF

Puoi acquistare una singola azione o obbligazione, oppure puoi investire in azioni e obbligazioni tramite fondi comuni di investimento o ETF. I fondi comuni e gli ETF detengono una raccolta di azioni, obbligazioni, un misto di azioni e obbligazioni, o in alcuni casi i fondi comuni di investimento o gli ETF detengono una raccolta di altri fondi.

I fondi sono costruiti attorno a settori (immobiliare, trasporto, tecnico ecc.), rischio di investimento (stabile, aggressivo, ecc.) quelli che detengono quote di quasi tutti i titoli (totali fondi di mercato), fondi internazionali/nazionali, fondi con data target (dove il rischio viene aggiustato in base a quanto sei vicino al bisogno di soldi/vuoi andare in pensione), e fondi bilanciati (che detengono azioni e obbligazioni in base a una particolare asset allocation – es. 60% azioni/40% obbligazioni).

I fondi comuni di investimento e gli ETF sono gestiti attivamente (il che significa che un team acquista e vende attivamente azioni e obbligazioni all'interno del fondo) o passivamente (c'è pochissimo o nessun acquisto o vendita). Un altro nome popolare per i fondi passivi sono i fondi indicizzati, che seguono un gruppo di azioni o obbligazioni, o anche in alcuni casi tutte le azioni e le obbligazioni.

Differenze tra fondi comuni ed ETF

I fondi comuni e gli ETF sono molto simili, ma i fondi comuni di investimento hanno un prezzo solo una volta al giorno, e gli ETF si comportano come le azioni e il valore può fluttuare durante il giorno. Le tariffe sono spesso simili, ma l'ETF può essere un po' più economico, anche se sono dotati di costi di transazione, che potrebbe annullare i vantaggi della commissione di gestione più economica.

Grande consiglio:acquista solo quelli che vengono chiamati fondi comuni di investimento o ETF "senza carico", il che significa che chiunque tu li stia acquistando non ti addebita una percentuale o le prestazioni o commissioni elevate per tenerli. Saresti sorpreso (o probabilmente no) che ci siano aziende là fuori che addebitano commissioni davvero elevate per non fare praticamente nulla. Acquista solo fondi "senza carico".

Uno dei vantaggi dell'investimento in fondi comuni ed ETF è la capacità di ottenere diversificazione, che è una preziosa strategia di investimento, perché può distribuire il rischio dei tuoi investimenti su una serie di asset diversi, quindi se un tipo di asset è inattivo, altri potrebbero essere in piedi.

Ma non importa se investi direttamente in un'azione o in un'obbligazione, o tramite un fondo comune di investimento o ETF (exchange traded fund), deve essere tenuto all'interno di un conto di investimento. Molti 401k, 403b, 457, e i conti HSA hanno restrizioni su ciò che puoi acquistare e investire al loro interno:per tutti loro non puoi investire direttamente in azioni o obbligazioni, ma puoi investire in fondi comuni ed ETF.

Solo perché ho pensato che sarebbe stato bello, ecco una scala di investimento del rischio che ho costruito. Sebbene il rischio possa variare sostanzialmente in base al tipo di investimento, questo dovrebbe darti una buona idea di dove cade il rischio di investimento.

3. Diversifica il tuo portafoglio di investimenti

Il rischio di pensionamento anticipato è determinato dai tipi di investimenti che detieni e da quanto ne detieni. La diversificazione è importante:non vorrai mai avere tutti i tuoi soldi in un unico investimento, non importa quanto tu possa pensare che sia fantastico. Vuoi distribuire i tuoi soldi su diversi tipi di investimenti per distribuire e mitigare il rischio.

Tipicamente, questo viene fatto investendo in azioni e obbligazioni, perché quando le azioni scendono, le obbligazioni in genere salgono, e viceversa. Puoi anche investire in contanti ovviamente, che puoi tenere in conti che corrispondano all'inflazione in modo da non perdere denaro. Storicamente le azioni sono investimenti più rischiosi delle obbligazioni, quindi più azioni hai nel tuo portafoglio più rischioso è, il che significa che più potrebbe fare al ribasso, ma anche più potrebbe salire.

Imposta la corretta allocazione delle risorse

Quindi avere un portafoglio investito al 100% in azioni è più rischioso che avere un portafoglio investito al 60% in azioni e 40% in obbligazioni o 40% in azioni e 60% in obbligazioni. Con questa strategia di asset allocation, se il mercato azionario scende, più hai investito in obbligazioni, meno il tuo portafoglio probabilmente diminuirà, ma più hai investito in obbligazioni quando il mercato azionario sale, meno salirà.

Mentre il consiglio tipico è di investire la tua età in obbligazioni e il resto in azioni, questo era un approccio troppo conservativo per me personalmente. Dovresti fare ciò con cui ti senti a tuo agio e quanto tempo prevedi di impiegare per raggiungere il tuo obiettivo di pensionamento anticipato. Più tempo hai fino al pensionamento anticipato, più alta dovrebbe essere la tua percentuale in magazzino.

Quando sei pronto per andare in pensione presto, il Trinity Study stima il tuo livello di successo in base alla percentuale di allocazione che hai in azioni e obbligazioni, ma anche questo dovrebbe essere personalizzato in base a quanto prevedi di astinenza nei primi 5-10 anni di allontanamento.

Meno soldi hai bisogno e più anni hai per stare in pensione, Consiglierei di tenere più scorte. Ora voglio presentarti una delle mie idee di investimento preferite: la frontiera efficiente . L'idea semplice è che più il tuo portafoglio è vicino alla frontiera efficiente, maggiore è il potenziale di ottenere i migliori rendimenti con il minor importo di rischio. Vuoi bilanciare il tuo rischio con la tua ricompensa.

Se hai più di 10 anni di distanza dal pensionamento anticipato, ti consiglio di investire il 100% in azioni per ora e poi a seconda di come sta andando il mercato e prevedi che funzionerà mentre ti avvicini al pensionamento anticipato, allora dovresti rivalutare

4. Bilancia gli investimenti a breve e lungo termine

Investire per il pensionamento anticipato significa bilanciare gli investimenti a breve termine con quelli a lungo termine. Il migliore dei tuoi investimenti a breve e lungo termine determina anche quanto velocemente puoi andare in pensione in anticipo (e mantenere il lavoro facoltativo per sempre). Si tratta di bilanciare il rischio e adeguare i tuoi investimenti in base alle tue priorità a breve e lungo termine.

Investimenti a breve termine per il pensionamento anticipato

Diciamo che vuoi comprare una casa nei prossimi anni, o rifai la tua cucina, o prendi quella fantastica vacanza. Se hai bisogno dei tuoi soldi nei prossimi 5 anni o meno, dovresti investire in attività meno rischiose. Anche se i tuoi investimenti non cresceranno quanto potrebbero, inoltre non perderanno così tanti soldi:non vuoi che i tuoi soldi scendano del 20% prima che tu ne abbia bisogno.

La maggior parte delle persone tiene i propri investimenti a breve termine in contanti in un conto di risparmio, in modo che possano accedere immediatamente al denaro. Questa è un'opzione valida se ti aiuta a dormire la notte, ma la maggior parte dei conti di risparmio cresce a meno dell'1% all'anno, quindi perderai effettivamente denaro a causa dell'inflazione (che cresce del 2-3% all'anno) lasciando i tuoi soldi in un conto di risparmio. Personalmente penso che molte persone si siedano su troppi soldi, ma questa è una decisione personale e per molte persone, li aiuta a dormire la notte. Dormo meglio sapendo che i miei soldi stanno facendo soldi, e anche se perdo soldi a breve termine, col tempo ne uscirò molto avanti.

Un'altra opzione è mettere i tuoi soldi in un CD (certificato di deposito), dove rinchiudi i tuoi soldi per un periodo di tempo fisso a un tasso garantito, che potrebbe avvicinarti al 2%. Ma i CD ti costringono a bloccare i tuoi soldi per un periodo di tempo e verrai penalizzato se prendi i soldi in anticipo, quindi non ottieni la flessibilità del denaro se hai bisogno di soldi in un pizzico.

Ma penso che un'opzione migliore sia tenere i tuoi soldi in un fondo obbligazionario come il Vanguard Total Bond Market Index Fund, così puoi almeno tenere il passo con l'inflazione (e potenzialmente batterla). Negli ultimi 5 anni, viene restituito circa il 2% ogni anno.

O se vuoi correre un po' più di rischio, potresti investire in un fondo indicizzato bilanciato come il fondo Vanguard Wellesley Income, che investe in circa il 60% in obbligazioni e il 40% in azioni, in modo da poter generare un rendimento più elevato (con un rischio leggermente più elevato). Negli ultimi 5 e 10 anni, il Wellesley ha restituito il 6,82% all'anno. Sicuramente batte lo 0,1% offerto dalla maggior parte dei conti di risparmio. Anche se hai bisogno dei tuoi soldi nei prossimi 5 anni, non tenerli in disparte.

Scopri di più:

- Come investire i tuoi risparmi a breve termine

Investimenti a lungo termine per il pensionamento anticipato (orizzonte di oltre 10 anni)

Non importa quando inizi a investire, la maggior parte dei tuoi soldi dovrebbe essere investita a lungo termine (30+ anni). Il nome del gioco è compra e tieni premuto. È impostato e dimenticalo denaro. Sono i soldi che lavoreranno di più per te. Sfortunatamente, molti investitori non pensano al lungo termine:cerca di ottenere il massimo rendimento possibile oggi, invece di concentrarsi sul gioco lungo. Quando i loro conti sono in calo, impazziscono e vendono.

A volte i tuoi investimenti diminuiranno e a volte aumenteranno. Ma nel lungo periodo il mercato azionario continua a crescere, quindi più a lungo mantieni i tuoi soldi investiti, più grande diventerà. Non spaventarti e vendi.

Cerca di non prelevare mai i tuoi investimenti a lungo termine e continua ad aggiungere più denaro possibile il più frequentemente possibile. Prima inizi e più spesso investi, più soldi avrai. Nessun importo è troppo piccolo per avere un impatto. Ogni centesimo conta e accelererà la crescita e la capitalizzazione dei tuoi soldi.

Mentre entrerò più in dettaglio nel prossimo capitolo con diverse percentuali di allocazione degli obiettivi, circa il 10% dei miei investimenti a lungo termine è in alcune azioni individuali che ho intenzione di detenere per sempre (ad esempio azioni Amazon), Il 10% è nel settore immobiliare, e l'altro 80% è nelle azioni dell'ammiraglio del Vanguard Total Stock Market Index Fund, che ha una commissione molto bassa dello 0,04%, è un divertimento senza carico (quindi non pago nessuna commissione), è un'elevata efficienza fiscale (perché pochissimi titoli vengono acquistati e venduti), ed è altamente diversificato (investe in quasi tutte le azioni del mercato azionario statunitense!).

Negli ultimi 10 anni il tasso annuo di capitalizzazione è stato del 7,69%, che è appena al di sopra dell'obiettivo per l'andamento atteso del mercato azionario totale. Ho iniziato a investire in esso nel 2010 e non ho mai prelevato denaro.

5. Riduci al minimo le tasse per andare in pensione prima

Le tasse possono assorbire una grossa fetta dei guadagni futuri dei tuoi investimenti e aumentare i tuoi anni per il pensionamento anticipato, quindi è importante ridurre al minimo il loro impatto il più possibile. La chiave è voler ottenere i massimi benefici:

- quando metti soldi nei tuoi investimenti

- e quando tiri fuori i soldi.

L'ottimizzazione delle tasse per il pensionamento anticipato farà la differenza non solo per avere più soldi con cui vivere oggi, ma anche più soldi da investire in modo che possa crescere più grande, e più soldi quando ritirerai i soldi in futuro. Più bassa puoi mantenere la tua aliquota fiscale, meglio è:meno tasse pagherai quando investirai i soldi e meno pagherai quando usciranno.

Questo non significa che non dovresti pagare le tasse, significa che dovresti usare la legge fiscale a tuo vantaggio e pagare ciò che effettivamente devi. Molte persone pagano molte più tasse di quanto dovrebbero pagare (forse è uno dei motivi per cui il governo rende il codice fiscale così lungo e confuso?).

Primo, dovresti ottimizzare i soldi che stai mettendo nei tuoi conti usando i conti giusti nel modo giusto per il pensionamento anticipato. Per esempio, dovresti prima investire nei tuoi conti agevolati fiscali e metterci più soldi che puoi, in modo da ridurre al minimo l'importo del tuo reddito. Esistono molti tipi di conti di investimento, alcuni progettati per la pianificazione della pensione offerti da un datore di lavoro e altri per investitori individuali.

Gli investimenti in azioni e obbligazioni sono tenuti all'interno di conti differiti d'imposta (quando si versa il denaro prima di pagare le tasse su di esso) o in conti di intermediazione al netto delle imposte. I conti di investimento sono in genere facili da configurare e offerti da molte aziende, ma alcune società applicano commissioni molto più elevate di altre quando si acquistano o si vendono investimenti, o semplicemente per tenerli. Queste tasse, come vedrai di seguito può costarti un sacco di soldi nel tempo, quindi vuoi tenerli il più bassi possibile.

Mentre molti datori di lavoro offrono una qualche forma di conto pensione, ci sono spesso restrizioni su ciò che puoi investire al loro interno e i fondi sono limitati da quelli offerti dal tuo datore di lavoro e dalla società che li gestisce. Quindi per esempio, non puoi acquistare singole azioni all'interno di un account 401k offerto dalla tua azienda, ma può nei tuoi conti IRA o di intermediazione.

Ci sono anche restrizioni sui tipi di account che puoi avere e a cui puoi contribuire contemporaneamente in ogni anno, e quanti soldi puoi contribuire (questo può cambiare ogni anno e di solito aumenta, quindi controlla ogni anno per vedere il massimo che puoi contribuire).

Tipi di conti pensionistici

I tipi di account più diffusi sono:

Prossimo, dovresti anche prendere quante più detrazioni fiscali possibile. Justin, andato in pensione a trent'anni nel 2013, è un maestro nel ridurre al minimo le tasse. Prima di andare in pensione, lui e sua moglie guadagnavano in totale 150 dollari, 000 all'anno, ma attraverso detrazioni (e un'attenta lettura del codice fiscale), sono stati in grado di ridurre le tasse fino a $ 150!

Quindi hanno pagato lo 0,1% del loro reddito in tasse massimizzando i loro contributi ai loro conti agevolati fiscali e prendendo le detrazioni appropriate per avere 3 figli, così come molte altre detrazioni.

Detrazioni fiscali

Anche se sono sempre stato abbastanza bravo a ridurre al minimo le tasse, Non li ho mai presi così in basso. Ma è principalmente perché non ho ancora figli. Sto ancora imparando e lo farai anche tu. Anche se ci sono troppe detrazioni fiscali per entrare in questo libro, ecco quelli che dovresti esaminare:

- Contributi previdenziali

- Detrazione interessi ipotecari (se possiedi immobili)

- Detrazione degli interessi sul prestito studentesco

- Ammortamento delle proprietà in affitto (se possiedi proprietà in affitto)

- Riporto delle perdite sugli investimenti (puoi detrarre eventuali perdite sui tuoi investimenti fino a $ 3, 000 all'anno, e se ne hai di più riportalo nel prossimo anno)

- Investimenti con dividendi qualificati

- Regali di beneficenza

- Credito di apprendimento a vita

- Crediti d'imposta per figli e tutte le centinaia di altri crediti d'imposta applicabili alla tua situazione

- Spese aziendali

E se hai qualche attività secondaria o hai un'attività, puoi detrarre un sacco di spese purché siano correlate alla tua attività. Poiché il codice fiscale cambia continuamente, è qualcosa che potresti voler imparare o lavorare con un amico per aiutarti. Questa è anche un'area in cui può davvero ripagare lavorare con un esperto contabile fiscale su base oraria.

Contabili esperti di pensionamento anticipato possono aiutarti a risparmiare un sacco di soldi ogni anno. Col tempo inizierai a imparare le migliori detrazioni da prendere in base alla tua situazione di vita e potresti essere in grado di fare tutte le tue tasse da solo. Meno puoi pagare in tasse in entrata, più puoi investire. Tutto quel denaro in più che Justin e la sua famiglia hanno risparmiato è stato in grado di investire per aiutarli a ritirarsi presto.

Ora pensiamo alle tasse che dovrai pagare quando prelevi i soldi per coprire le tue spese mensili. Dal momento che metti soldi nei tuoi conti agevolati dalle tasse e non paghi le tasse sui soldi che entrano, dovrai pagare quando lo tirerai fuori. Il modo in cui vieni tassato sui tuoi prelievi differisce tra i tuoi conti fiscali differiti/agevolati e i tuoi conti imponibili.

- I tuoi guadagni di investimento e capitale in qualsiasi conto Roth (Roth IRA o Roth 401k) non sono tassabili!

- Il tuo investimento in conti con imposte differite (401k, 403b, 457, IRA tradizionale) sono imposte in base alla tua fascia di imposta sul reddito quando prelevi il denaro. I livelli di imposta sul reddito negli Stati Uniti al momento della stesura di questo documento sono compresi tra il 10% e il 39,60%.

- I tuoi investimenti in conti imponibili (intermediazione) e dividendi qualificati sono tassati all'aliquota delle plusvalenze (a condizione che tu abbia detenuto l'investimento per oltre 1 anno). Attualmente l'aliquota dell'imposta sulle plusvalenze è compresa tra lo 0-20% a seconda della fascia di imposta sul reddito.

Questo è il motivo per cui in futuro vorrai cercare di essere nella fascia fiscale più bassa possibile. Essendo nella fascia del 10% contro il 15%, ti fa guadagnare il 5% in più. While we don’t know what the tax brackets, capital gains laws, or tax policy will look like in the future, keep this in mind as you save. The less income after deductions, the less taxes you will pay.

Scopri di più:

- How to Pay Less Taxes

6. Minimize Investing Fees

Fees, just like taxes can have a massive impact on how much your investments can grow and how quickly you can retire early. The dude sitting across from me is totally sizing me up. Seth first looks at my shoes when I walk into his office, and then when I sit down I can see his eyes follow the hem of my suit jacket and him catch a quick glimpse of my watch. He’s trying to get my vibe, but more simply he’s trying to assess, based on my clothes and appearance, how much money I have.

He’s totally confused. It’s easy to see in his face. For a 10 am meeting at a big bank branch downtown, I look a little disheveled. I’m wearing a nice sport coat, but my black V neck t-shirt, is one of the ones I wear every day and is from an older batch that I bought last fall – so the black is faded and the neck is a little loose and there’s a tiny hole that visible if you look closely enough.

My long hair is a mess, spilling out of my hair tie on the top of my head. I’m also wearing ratty old white Adidas shoes that aren’t very white anymore, but I’m also wearing a nice vintage watch, which if he knows anything about watches, isn’t vibing with the rest of my appearance.

I’m here on a secret mission to figure out what this private wealth manager at one of the biggest banks in the world, thinks that I should do with my money. You see I’ve recently become a millennial millionaire, and while I’ve never worked with a financial advisor or wealth manager, I’m trying to figure out if they know something I don’t and have any ideas I can learn from to implement myself.

Avoid Accounts with High Fees

Seth could be a carbon copy of the other wealth managers I’ve chatted with. He’s about 40, but still rocking that banker blue shirt and slicked back hair. It’s the fifth meeting like this I’ve had in a few months and it’s always pretty much the same scene and the same vibe. The firm handshake, the big smile, the laughter, some bro asking me how my weekend was if it’s Monday or Tuesday, or what I’ve got planned for the weekend if it’s Thursday or Friday.

After opening my investment accounts to Seth he starts getting excited and immediately tries to sell me on investing in two actively managed funds (that he said “can totally beat the market”) and that I should also start putting some of the money into an annuity to guarantee my cash. All of the options he mentions have high fees (between 2-4%) and when I push him it’s hard for him to defend his decisions. “Trust me, ” he said, I do this for a living, gesturing his hand around his large office.

Many people might take Seth’s advice for face value, but he’s a banker, and in the business of making money off other people’s money. I’m not hating on bankers, or money managers, or advisors, but their businesses aren’t built to help you reach early retirement as quickly as possible.

Any company that holds or manages your early retirement investments are going to charge a fee to do so. Whenever you are investing there are typically multiple layers of fees, for example if you invest in your company’s 401k plan you pay a fee to the company that manages the 401k and you also pay a fee to each company that manages the investment vehicles inside the 401k. And that’s just your 401k, you will have fees for all of your investments and investment accounts.

Investing Fees Really Add Up

And these fees actually have a big impact on how fast your money grows, how much money you’ll have in 5, 10, 20+ years, and impact how many years it will take to retire early. Here’s why:Fees limit the amount of money that is compounding.

While 0.5%-1% of your investments or $100 a month might seem small to you, it’s not because the more money you take out from the compounding equation the slower it will grow, the less you’ll have, and the longer it will take to walk away. Every 0.1% in fees will keep you working longer to hit your walk away number. Fees also have a bigger impact the younger you are, since your investments (and the impact of the fees) have longer to compound over time.

Even if you don’t have millions of dollars to invest for early retirement, a small difference in fees will add up to hundreds of thousands of dollars by the time you reach early retirement. Fees also matter once you retire early, because if you are living off 3-4% of your investment gains and your investments are growing an average of 7% per year, then taking out another 1% for fees, means you will only be able to keep 2%-3% of the investment gains in the market compounding.

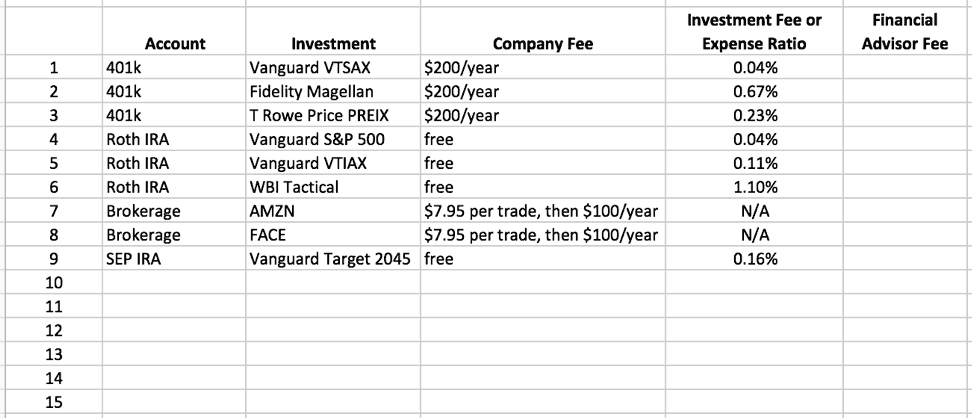

Check Your Investing Fees

If you have investment accounts, I encourage you to open up your accounts and check your fees right now. For investment accounts note the percentage you are being charged to have your investments managed, as well as any additional administrative fees. Always check the layers of fees and what you are being charged by the company that is presa your investments (brokerage), the company who is gestire your investment (ex. mutual fund company), and if you work with a financial manager you will be charged by them too to “manage your money”.

List all of your investment accounts. In the account column list where the investment is held, in the investment column list the investment, in the company fee column list the annual fee the company charges (if any) to manage the investment, the investment fee or expense ratio list what % of the investment is charged by the company who manages the investment, and any fees for a financial advisor if you have one.

Here’s a hypothetical snapshot of someone’s investments and their fees to show you what your charges could look like.

Remember over time even a small difference in fees like .3%-1% can really make a massive difference in your investment returns over a long period and the time it will take you to hit your early retirement goal. Any fee over 0.30% should be re-evaluated, since there are likely more affordable, but similar, investment options you could choose.

In alcuni casi, like with your 401k, the fees are determined based on the company your employer chooses to administer the 401k, so you likely won’t be able to reduce them. But if the fees are high, definitely talk to the human resources department at your company to see what they can do.

If you do decide to work with or consult a financial advisor, I recommend fee only advisors, since you can pay them by hour. I strongly recommend against paying anyone based on your AUM (assets under management) since the fees will cut into your investment growth and the fees will only go up as your investments grow.

Since it’s so important, I’m going to mention it again – only buy “no load” funds and read the fine print about fees and costs. While it’s kind of a pain sometimes to dig for these fees, it’s more than worth your time – trust me. It will have an impact on when you reach early retirement.

7. Invest Consistently

Investing consistently is essential. The more you do it, the more money you’ll make. Keep at it. While your early retirement goal might feel massive and unattainable right now, the only way to get there is to take it one day at a time and to just get started. If you’re sitting on the sidelines because you are afraid you don’t know enough about investing, don’t wait.

Getting started early is more important than waiting and making the perfect investment. And if you are sitting on the sidelines waiting to “time the market, ” it’s not possible. I can’t do it. Experts can’t do it.

The longer you wait, the more time you are wasting – every day of compounding matters. Start today. Sul serio, you don’t need to figure out everything before you start investing. You’ll learn quickly and will figure it out as you go. You are going to make mistakes. L'ho fatto. We all do. You’ll learn from them.

Automate Your Investing

An easy way to get started is through automation. Automate as much of your investing life as you can, but also use daily or weekly check-ins to invest as much as you can. It’s pretty easy to automate your investments. Most companies who manage 401k, IRA, and other investment accounts make it easy to set up automated investments – so you can buy shares of mutual funds, ETF, azioni, and bonds automatically on a set schedule.

But automation is not enough to reach early retirement. As we’ve already discussed when you automate your finances, because you are saving consistently, you might feel like you are saving enough, but you aren’t saving as much as you can. Saving enough and as much as you can are very different.

We all get busy. Le cose succedono. Priorities change. But you want to get the best investment returns that you can, then you need to combine automated and manual investment management. Here’s how a hybrid automated and manual investing approach works:

1) Push your automated investing/savings rate as high as it can go.

2) Manually invest all additional money you make from side hustling and bonuses as quickly as you can.

So your 401k might be automated to contribute 10% of your salary with each paycheck. That 10% will be contributed without you doing anything. But then I recommend you go in and increase that contribution rate as high as you can to keep pushing it. Try to increase your savings rate it at least 1% every 30-90 days. Or more, as much as you can.

Keep Investing to Reach Early Retirement

Some months it will be easier than others. Push yourself. It’s this manual pushing that will help you save as much as possible. When you get a raise or bonus, invest as much of it as you can. When you make $60 watching your neighbor’s cat, invest it. It will take you a few minutes and you can do it from your phone.

-

Come investire in azioni:investire per principianti

Questo post contiene link di affiliazione, il che significa che riceviamo una commissione se fai clic su un link e acquisti qualcosa che ti abbiamo consigliato. Si prega di consultare la nostra politi

-

9 modi per investire in immobili per la pensione

Investire nel settore immobiliare è una delle forme più antiche di investimento e molte persone lo considerano un investimento sicuro rispetto ad altri investimenti più volatili come le azioni. Questo

Articoli in Evidenza

- Investire per il reddito:avvicinarsi alla pensione

- Investimenti intelligenti:costruire un nido per la pensione

- Soldi e consigli sugli investimenti per i principianti

- Aumentare le tue probabilità di investire con successo

- 5 grandi città per il pensionamento anticipato

- Investire per la pensione:inizia oggi

- Investire per il pensionamento anticipato

- Investire per il tuo futuro

- Il pensionamento anticipato fa per te?

- 11 consigli per investire in oro per la pensione

-

I pro ei contro del trasferimento per il pensionamento anticipato

I pro ei contro del trasferimento per il pensionamento anticipato Sebbene la maggior parte delle persone che pianificano il pensionamento anticipato si concentri principalmente sullaccumulo di un ampio portafoglio di investimenti per creare reddito, abbassare le spe...

-

È possibile il pensionamento anticipato per i percettori di reddito della classe media?

È possibile il pensionamento anticipato per i percettori di reddito della classe media? Può sembrare che la maggior parte di quello che fai sia solo tirare avanti, e pagare le bollette. Il pensionamento anticipato può sembrare un sogno irrealizzabile se sei un percettore di reddito della...