Strategie di investimento fiscalmente efficienti:massimizza i rendimenti e riduci al minimo le tasse

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Nel corso del tempo, il mercato azionario diventa un potente strumento per creare ricchezza, purché si mantenga la rotta e si investa a lungo termine. Ma c’è altro che puoi fare oltre a investire semplicemente i tuoi soldi per coltivarlo. Puoi utilizzare investimenti fiscalmente efficienti anche per trattenere una parte maggiore del tuo denaro.

Nel corso del tempo, il mercato azionario diventa un potente strumento per creare ricchezza, purché si mantenga la rotta e si investa a lungo termine. Ma c’è altro che puoi fare oltre a investire semplicemente i tuoi soldi per coltivarlo. Puoi utilizzare investimenti fiscalmente efficienti anche per trattenere una parte maggiore del tuo denaro.

Essendo intelligente riguardo alla tua strategia di investimento e tenendo presente l'efficienza fiscale, puoi tenere una parte maggiore del tuo denaro dallo Zio Sam. So di non essere l'unico a non essere un fan di sborsare i soldi guadagnati con tanta fatica al governo.

Di seguito è riportato uno schema su come iniziare con investimenti fiscalmente efficienti. Non preoccuparti, è molto più semplice di quanto sembri.

Che cos'è un investimento fiscalmente efficiente?

Innanzitutto, dobbiamo assicurarci che tutti comprendano cosa significa investire fiscalmente efficiente. In poche parole, significa investire strategicamente in modo da garantire di pagare la minor quantità di tasse possibile .

Investendo in questo modo, sarai in grado di mantenere più denaro investito nel corso degli anni. Ciò consente al tuo denaro di accumularsi e crescere più rapidamente, portando a maggiori quantità di ricchezza.

Per investire in modo efficiente dal punto di vista fiscale, dovresti fare quanto segue:

- Finanzia determinati tipi di conti prima di altri

- Inserisci strategicamente determinati investimenti in ciascuno di questi conti in modo da poter sfruttare il codice fiscale .

Approfittare del codice fiscale ti permette di trattenere più soldi e investire più soldi nel tempo.

Come iniziare a investire in modo fiscalmente efficiente

Ora che abbiamo un’idea di base sugli investimenti fiscalmente efficienti, possiamo parlare di come iniziare. Tuttavia, prima di iniziare a pensare strategicamente ai tuoi investimenti, devi avere un piano.

Senza un piano, sei affondato, quindi prenditi il tempo per impostare un piano di investimenti a lungo termine. Avere questo documento garantirà un maggiore successo quando colpiranno le turbolenze e, credetemi, sarà così.

Fortunatamente, ho già scritto sullo sviluppo e sulla creazione di un piano del genere. Puoi leggere questo post per iniziare. E non preoccuparti, sarò ancora qui al tuo ritorno.

Cominciamo quindi con investimenti fiscalmente efficienti. Esamineremo prima il livello di account e poi gli investimenti specifici.

Investimenti fiscalmente efficienti a livello di conto

Conti pensionistici:piano 401k

A livello di account, dovresti finanziare i conti pensionistici (chiamati anche conti non imponibili) prima di finanziare i conti non pensionistici (chiamati anche conti imponibili). Se al lavoro sei coperto da un piano 401k, è importante investire quanto più denaro possibile. La ragione di ciò è che ogni dollaro che contribuisci riduce il tuo reddito imponibile.

Funziona così:quando vieni pagato, il tuo datore di lavoro preleva prima l'eventuale contributo 401k che stai versando. Quindi qualunque cosa avanza, vieni tassato. Mi rendo conto che hai altre deduzioni, ma qui le ignoro per semplificare le cose.

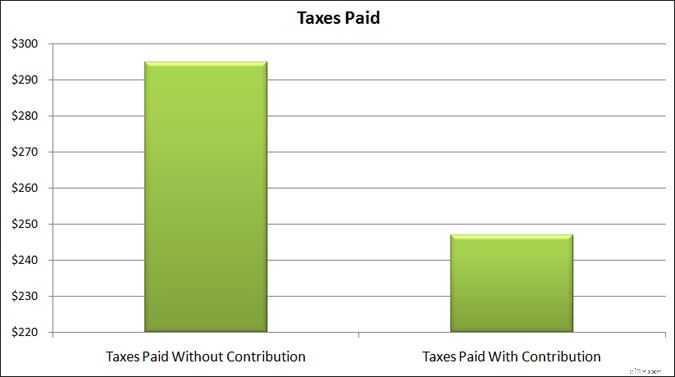

Ad esempio, se il tuo stipendio lordo bisettimanale è di $ 1.925 e non investi in un piano 401k, pagherai $ 295 in tasse federali per ogni stipendio. Se, d'altro canto, versassi $ 193 nel tuo piano 401.000 per ogni busta paga (10%), pagheresti $ 247 in tasse e risparmieresti $ 193 per la pensione.

Hai notato cosa è successo lì? Contribuendo a un 401k, hai ridotto le tasse pagate di $ 48, da $ 295 a $ 247. So che quella cifra non è attraente quanto il rimborso fiscale che probabilmente otterrai, ma dovrebbe esserlo.

L’errore che molte persone commettono guardando questo scenario è concentrarsi sulla loro retribuzione netta. Con zero contributi da 401.000, la tua paga da portare a casa è di $ 1.630 a settimana. Con il contributo di 401.000, la tua paga da portare a casa è di $ 1.485. Vedono uno stipendio più piccolo e pensano che investire nel loro piano 401k sia una mossa stupida.

Non lo vedono:

- Hanno risparmiato 48 dollari sulle tasse e continueranno a risparmiare di più sulle tasse continuando a investire più denaro. Nel corso di un anno risparmi oltre $ 1.200 in tasse.

- Hanno risparmiato $ 193 nel loro piano 401.000, ma il loro compenso da portare a casa è solo $ 145 in meno rispetto a quello che sarebbe senza un contributo 401.000.

Ti incoraggio a visitare questo sito e giocare con la calcolatrice. È facile da usare e vedrai quanto puoi risparmiare sulle tasse contribuendo al tuo piano 401k. Vedrai anche l'effetto che avrà sulla tua paga da portare a casa.

Conti pensionistici:IRA

Sebbene il tuo piano 401k sia il nonno dei piani pensionistici in termini di tasse, hai anche conti pensionistici individuali (IRA), sia tradizionali che Roth.

La differenza principale tra i due è che con un IRA tradizionale, il tuo denaro cresce con imposte differite, il che significa che paghi le tasse sul denaro solo quando lo ritiri.

Con un Roth IRA, il tuo denaro cresce esentasse, il che significa che non paghi mai le tasse sul denaro mentre è sul conto o quando lo ritiri. Tuttavia, il denaro che hai versato è già stato tassato.

Puoi verificare tutte le differenze tra questi tipi di account leggendo questo post.

Alcune persone sono a favore dell'uno rispetto all'altro, ma averli entrambi ha senso poiché entrambi offrono vantaggi fiscali diversi. È nel tuo migliore interesse parlare con il tuo consulente fiscale per decidere quale sia più sensato per le tue esigenze e obiettivi specifici.

Nel caso di un 401k e IRA, il vantaggio aggiuntivo è che il denaro in questi conti cresce con imposte differite (esentasse nel caso del Roth IRA). Ciò significa che ogni volta che vendi una partecipazione per ottenere un guadagno, pagherai zero tasse su di essa.

Inoltre, ogni volta che un’azienda paga interessi, dividendi o plusvalenze, anche questi sono esentasse. Ciò significa che non pagherai mai tasse su di essi quando li ricevi nel tuo account.

Quindi, ancora una volta, con i conti pensionistici (o non imponibili), abbiamo:

- Piano 401k

- IRA tradizionale

- Roth IRA

Questi conti dovrebbero essere prima finanziati, poiché in alcuni casi il denaro che risparmi sfugge alle tasse e il denaro in questi conti cresce esentasse per sempre o finché non ritiri il denaro.

Conti pensione:conto di risparmio sanitario

Questo conto non è realmente un conto pensionistico, ma molte persone, me compreso, utilizzano conti di risparmio sanitario come Roth IRA di fatto. Li tratterò quindi brevemente.

Fondamentalmente, un conto HSA è simile a un conto di spesa flessibile (FSA). Contribuisci con denaro esentasse e utilizzi il denaro per le spese mediche. Ma con un HSA, non sei obbligato a utilizzare il denaro in un anno solare.

- Leggi ora: Fai clic qui per scoprire i maggiori pro e contro del conto di risparmio sanitario

Invece, puoi lasciarlo crescere nel tempo. Oltre a questo, puoi anche investire il denaro nel tuo HSA in borsa.

Per rendere il tuo HSA un conto efficiente dal punto di vista fiscale, finanzia il tuo HSA tramite detrazioni sui salari e quindi utilizza il denaro vivo per pagare le spese mediche. Lasci che il denaro nel tuo conto HSA rimanga investito e cresca esentasse.

Quando sarai più grande, potrai utilizzare quei soldi per pagare le spese mediche.

Puoi leggere ulteriori informazioni su questa strategia in questo post che ho scritto.

Conti imponibili

Molti investitori investono anche in un conto imponibile. Questo è un conto non legato alla pensione nel modo in cui lo considera l'IRS. Quindi sei libero di prelevare denaro da esso, senza penalità, ogni volta che ne hai voglia. Ma non gode del trattamento fiscale favorevole come i conti pensionistici.

Fondamentalmente, un conto imponibile viene tassato ogni volta che si verifica un evento nel conto. Un evento include una vendita, il pagamento di dividendi, il pagamento di interessi o una plusvalenza. È importante sapere che anche se reinvestisci dividendi e/o plusvalenze, pagherai comunque le tasse su quel reddito.

Pertanto, le migliori strategie di investimento fiscalmente efficienti iniziano con l’investimento del denaro in conti pensionistici prima di versarlo su un conto imponibile. Ciò è dovuto al fatto che il denaro può crescere nei conti pensionistici senza dover affrontare le tasse.

Una tipica strategia di investimento fiscalmente efficiente dovrebbe essere:

- Finanzia 401.000 al massimo

- Finanzia al massimo un IRA tradizionale/Roth

- Finanzia un conto HSA

- Finanzia un conto imponibile

Dove investire le risorse

Ora che conosci l'ordine migliore per finanziare i tuoi conti, dovresti sapere quali investimenti fiscalmente efficienti inserire in questi conti, poiché anche questo fa la differenza. Questo perché beni diversi e il relativo reddito sono tassati in modo diverso.

Pertanto, è importante capire come queste cose vengono viste dal punto di vista del reddito. Non entrerò troppo nel tecnico con le tasse qui, mi limiterò ad esporre le nozioni di base. Fondamentalmente, il tipo di reddito pagato da un’azienda determina quanto si paga in tasse. Ecco la ripartizione:

- Dividendi:ordinari o qualificati

- Interessi obbligazionari:reddito ordinario

- Plusvalenze:tassate a breve o lungo termine

Entrerò un po' più nel dettaglio di ciascuno di essi in modo che tu possa comprendere meglio il trattamento fiscale di ciascuno.

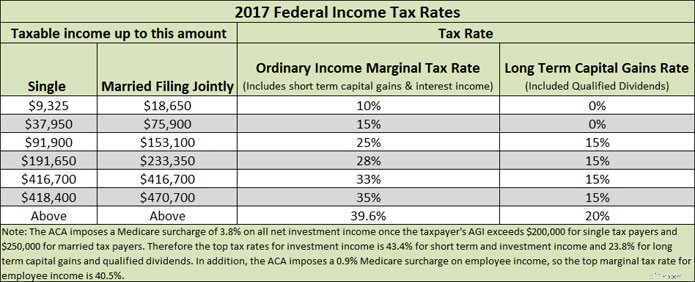

Dividendi: I dividendi sono ordinari o qualificati. Se sono ordinarie, allora l’imposta che paghi è il reddito ordinario, che è la stessa imposta che paghi sul reddito da lavoro. Ciò significa un’imposta più elevata poiché guadagni di più e guadagni più dividendi. Ma se il dividendo è qualificato, l'imposta massima che la maggior parte degli investitori pagherà su di esso sarà del 15%.

Cosa rende qualificato un dividendo?

Ci sono alcune cose, tra cui dove si trova la società, se è quotata su un mercato statunitense e per quanto tempo hai detenuto le azioni. Quello che dovresti sapere è che se insegui i dividendi, il che significa che stai acquistando azioni subito prima che dichiarino un dividendo, molto probabilmente stai pagando tassi di reddito ordinari.

Ma se mantieni la strategia a lungo termine, è probabile che otterrai dividendi qualificati e pagherai un'aliquota fiscale inferiore.

Interessi obbligazionari: Le obbligazioni pagano interessi classificati come reddito ordinario. Ancora una volta, si tratta della stessa aliquota fiscale che paghi sul tuo reddito, quindi maggiori sono gli interessi obbligazionari e lo stipendio che guadagni, maggiore sarà l'imposta sul reddito che pagherai.

Tuttavia, alcuni redditi obbligazionari sono esenti da tasse. Ciò potrebbe diventare complicato perché alcuni redditi sono esenti da tasse federali e non statali, mentre altri redditi sono il contrario, tassabili a livello federale ma non statale. E in alcuni casi il reddito è esente da imposte sul reddito sia federali che statali.

Plusvalenze: Se il guadagno è a breve termine (mantenuto per meno di un anno), pagherai un'imposta più elevata su tale guadagno. Al momento della stesura di questo documento, eventuali plusvalenze a breve termine sono tassate alle aliquote ordinarie dell'imposta sul reddito.

Se il guadagno è a lungo termine (mantenuto per più di un anno), pagherai un'imposta inferiore su quel guadagno. Ecco la ripartizione su come vengono tassati questi guadagni.

Ora, cos’è esattamente una plusvalenza? Se acquisti azioni Apple per $ 100 e le rivendi per $ 105, ottieni una plusvalenza di $ 5. Il periodo di tempo che intercorre tra l'acquisto e la vendita determina se è a breve o lungo termine.

Quindi, se hai comprato e venduto entro un anno, è un guadagno a breve termine. Più di un anno è un guadagno a lungo termine.

Il problema delle plusvalenze può verificarsi quando si investe in fondi comuni di investimento o in fondi negoziati in borsa (ETF). Qui non hai alcun controllo su quando il gestore vende le azioni. Anche se personalmente non hai venduto, riceverai comunque il pagamento delle plusvalenze riscontrate dal fondo, quindi potresti avere una sorpresa al momento delle tasse.

Strategie di investimento fiscalmente efficienti

Allora come investire per limitare l’importo delle tasse da pagare? È molto più semplice di quanto possa sembrare.

#1. Investi prima per la pensione

Il primo passo della strategia di investimento fiscalmente efficiente è investire denaro in conti pensionistici. Ciò ti consente di ridurre il tuo reddito imponibile e di pagare meno tasse.

#2. Metti gli investimenti giusti nei conti giusti

Successivamente, la maggior parte delle obbligazioni imponibili che detieni dovrebbero essere detenute in conti pensionistici. Dal momento che il denaro in questi conti cresce senza conseguenze fiscali, ogni volta che le obbligazioni pagano interessi non si paga mai alcuna tassa su di esse.

Questa stessa idea vale per tutti i fondi comuni di investimento immobiliare (REIT) che possiedi. Anche loro pagano gli interessi come reddito ordinario, quindi tenerli in un conto pensionistico è una mossa intelligente.

Per quanto riguarda i dividendi, la chiave è essere un investitore buy and hold, altrimenti, se fai trading troppo frequentemente, pagherai le normali aliquote fiscali sul reddito. Se vuoi davvero investire in azioni con dividendi, potresti farlo in un conto pensionistico poiché tali dividendi non saranno tassati.

Assicurati solo di sapere cosa stai facendo in modo da non rischiare i soldi della pensione. Inoltre, assicurati di prendere in considerazione le commissioni che stai pagando. Potrebbe anche non valerne la pena se le commissioni sono alte. (Per trovare il miglior broker online a basso costo adatto a te, consulta la mia tabella comparativa.)

Quando si tratta di plusvalenze, ci sono alcune cose che puoi fare:

- Per le azioni, prova a trattenerle almeno fino a un anno per ottenere il trattamento fiscale più favorevole.

- Per i fondi comuni di investimento, esamina i fondi comuni di investimento "fiscalmente agevolati" e i fondi indicizzati. Questi raramente pagheranno plusvalenze.

- Per gli Exchange Traded Fund, ancora una volta, esamina gli ETF indicizzati. Molti ETF raramente pagano plusvalenze agli azionisti e, quando lo fanno, in genere sono inferiori ai fondi comuni di investimento.

#3. Approfitta delle perdite

Infine, l’ultima cosa che puoi fare per risparmiare sulle tasse quando investi è tassare la raccolta delle perdite. L'IRS ti consente di ammortizzare eventuali guadagni realizzati contro eventuali perdite realizzate in un anno solare.

Quindi, se hai un investimento che ha perso $ 2.000 e uno che ha guadagnato $ 2.000, puoi venderli entrambi e non pagare alcuna tassa. Se vendessi solo l'investimento che ha generato un guadagno, dovresti pagare le tasse su questo importo.

Ma c'è di meglio. Puoi ammortizzare le perdite rispetto al reddito ordinario, fino a $ 3.000 all'anno. Supponiamo quindi che tu abbia un investimento che ha perso $ 2.000 ma non hai plusvalenze e non desideri vendere alcun investimento che abbia un guadagno.

Puoi utilizzare i $ 2.000 contro il tuo reddito ordinario. Ciò significa che se guadagnassi $ 75.000 quest'anno e applicassi ad esso la perdita dell'investimento, dovresti pagare tasse solo su $ 73.000 del tuo reddito.

Tieni presente che se hai perdite superiori a $ 3.000, puoi riportarle negli anni futuri finché non le esaurisci.

Domande frequenti

Investire fiscalmente efficiente può farti girare la testa. So che quando ho iniziato a lavorare per clienti con un patrimonio netto elevato, mi ero perso. Ma mi sono istruito e ora tutto ha senso. Dato che questa potrebbe essere la prima volta che cerchi strategie di investimento fiscalmente efficienti, ho creato una sezione delle domande frequenti.

Cos'è un investimento fiscalmente agevolato?

Questo è solo un altro modo per dire efficienza fiscale. L'obiettivo è limitare l'importo delle tasse dovute sul reddito prodotto dai tuoi investimenti.

I fondi indicizzati sono più efficienti dal punto di vista fiscale?

Sì. I fondi indicizzati sono più efficienti dal punto di vista fiscale perché raramente registrano plusvalenze. Questo perché il gestore del fondo acquista e vende solo le partecipazioni sottostanti che compongono un indice.

Che cos'è un fondo comune di investimento efficiente dal punto di vista fiscale?

Qualsiasi fondo comune indicizzato è efficiente dal punto di vista fiscale. Potresti anche imbatterti in fondi comuni di investimento etichettati come “gestiti fiscalmente”. Anche questi sono fondi comuni di investimento creati per limitare le tasse.

I REIT sono fiscalmente efficienti?

Nel complesso, i fondi comuni di investimento immobiliare (REIT) non sono efficienti dal punto di vista fiscale. Il reddito pagato agli azionisti è considerato reddito ordinario dall'IRS. Ciò significa che viene tassato alla stessa aliquota del reddito che guadagni dal tuo lavoro.

Di conseguenza, il posto migliore per detenere i REIT è in un conto pensionistico in modo che il reddito venga fiscalmente differito.

Quali sono i migliori investimenti fiscalmente efficienti per i conti imponibili?

Le migliori opzioni sono i fondi comuni indicizzati e gli Exchange Traded Fund. Come notato in precedenza, limiteranno l'importo delle plusvalenze che potresti realizzare.

Dove posso investire facilmente in modo fiscalmente efficiente?

L’opzione migliore è utilizzare un robo-advisor. Questi broker sono creati per aiutarti a investire nel modo più efficiente possibile dal punto di vista fiscale. E la parte migliore è che fanno tutto per te. Tutto quello che devi fare è aprire un conto.

I miei due preferiti sono Wealthsimple e Betterment. Ti incoraggio a iniziare con loro.

Se vuoi fare tutto da solo, non puoi sbagliare investendo con Charles Schwab o Vanguard.

Quali sono i migliori investimenti fiscalmente efficienti per i contribuenti con aliquote più elevate?

Questo potrebbe essere un post a sé stante. Ma per cominciare, dovresti proteggere quanto più denaro possibile in conti con imposte differite. Ciò include piani 401k, piani 403b, piani di compensazione differiti, rendite variabili, ecc.

Dal lato degli investimenti, qualsiasi investimento che paga un reddito ordinario, come i fondi obbligazionari o i REIT, dovrebbe essere nei conti pensionistici. Inoltre, tutti i fondi che pagano dividendi elevati dovrebbero essere presenti anche nei tuoi conti pensionistici. Perché, se il tuo reddito è sufficientemente elevato, pagherai quasi il 24% di tasse sui tuoi dividendi.

Nel tuo conto imponibile (non pensionistico), dovresti investire in obbligazioni comunali, fondi comuni di investimento a basso turnover ed ETF come i fondi indicizzati.

Infine, vuoi assicurarti di sfruttare la raccolta delle perdite fiscali per compensare eventuali guadagni che potresti realizzare.

Come posso vedere l'impatto che le tasse hanno sui miei investimenti?

Lo strumento migliore che utilizzo per questo è il Capitale Personale. La registrazione è gratuita e puoi vedere quanto ti costano i tuoi investimenti e ottenere un'analisi dettagliata su come essere un investitore più intelligente per trattenere una parte maggiore del tuo denaro.

Per iniziare con Personal Capital o saperne di più, fai clic qui.

Impatto finanziario degli investimenti fiscalmente efficienti

Quindi, che tipo di impatto puoi aspettarti di ottenere implementando una strategia di investimento fiscalmente efficiente? Questo può essere un esempio complicato con tutte le parti mobili, quindi lo manterrò il più semplice possibile.

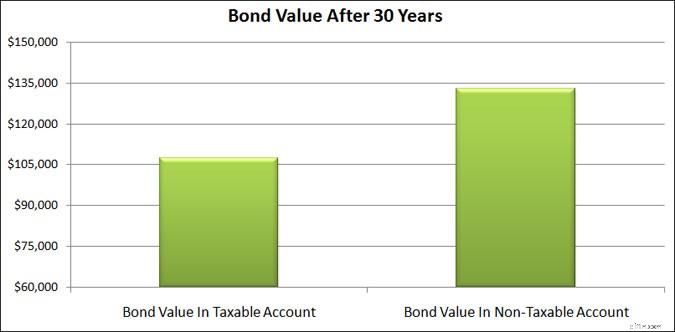

Supponiamo che tu investi denaro in un fondo obbligazionario che ti paga $ 2.000 di interessi. Poiché si tratta di un fondo obbligazionario, gli interessi guadagnati sono considerati reddito ordinario e sono tassati con l'aliquota fiscale marginale del 25%.

Se guardiamo al futuro di 30 anni, come si presenta il pagamento annuale di $ 2.000 se mantieni l'investimento in un conto imponibile anziché in un conto non imponibile?

Nel corso di 30 anni, ti ritroverai con quasi $ 108.000 nel conto imponibile e quasi $ 133.000 nel conto non imponibile. Si tratta di una differenza di $ 25.000!

Semplicemente inserendo i tuoi investimenti nel giusto tipo di conto, risparmi un sacco di soldi. Pensa a tutti i vari investimenti che hai e a come sarebbero i tuoi risparmi se ti impegnassi a investire in modo fiscalmente efficiente.

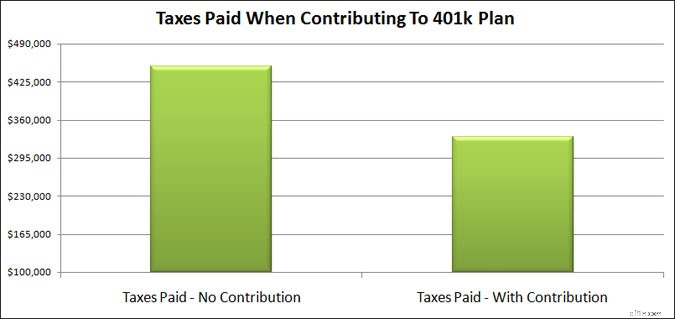

Nel prossimo esempio, voglio rivisitare il contributo a un piano 401k. Supponiamo che tu guadagni $ 75.000 all'anno e rientri nella fascia fiscale del 25%. Contribuisci con il 10% del tuo stipendio al tuo piano 401k.

Nel corso di 35 anni, che impatto avrà tutto ciò sulle tasse pagate?

Non contribuendo a un piano 401k, paghi oltre $ 450.000 in tasse. Ma quando contribuisci al tuo piano 401k, paghi $ 331.000 in tasse. Si tratta di un risparmio fiscale di quasi $ 120.000!

Naturalmente, quando prelevi i soldi dai tuoi conti pensionistici, come un piano 401k o un IRA tradizionale, dovrai pagare le tasse. Ma l'idea è che mentre lavori, la fascia fiscale in cui ti trovi è più alta rispetto a quando sei in pensione e non guadagni più un reddito.

La conclusione è che prendersi il tempo per investire in modo efficiente dal punto di vista fiscale ti consente di trattenere una parte maggiore del tuo denaro.

Considerazioni finali

In fin dei conti, l’obiettivo di un investimento fiscalmente efficiente è trattenere una quota maggiore del proprio denaro pagando il minor numero di tasse. Puoi farlo facilmente con una solida strategia di investimento. Anche se ora può sembrare confuso, in realtà non lo è.

Prenderti semplicemente il tempo per leggere questa guida ti consentirà di iniziare ad agire e proteggerti dalle tasse.

Per riassumere rapidamente:

- Investi prima in conti pensionistici, poi in conti non pensionistici

- Inserisci gli investimenti che pagano il reddito ordinario (obbligazioni e REIT) nei conti pensionistici

- Detenere titoli che pagano dividendi a lungo termine per trarre vantaggio da aliquote fiscali più basse

- Investire in fondi/ETF "a gestione fiscale" o indicizzati per ridurre ed eventualmente evitare plusvalenze

- Approfitta della raccolta delle perdite fiscali

Anche se non riceverai un estratto conto che ti mostra quanto hai risparmiato sulle tasse seguendo questa strategia, finirai per conservare più soldi.

È la stessa idea con le commissioni di gestione che paghi. Non li vedi, ma sono lì e devi agire per poter conservare una parte maggiore del tuo denaro.

Inoltre, mantenendo investita una quota maggiore del tuo denaro, questo si accumula a un ritmo più rapido, il che potenzialmente apre le porte a un pensionamento anticipato di quanto avresti ritenuto possibile.

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Quando dovresti usare un conto di risparmio ad alto rendimento? 5 scenari

Se hai bisogno di risparmiare per una grossa spesa, un conto di risparmio ad alto rendimento potrebbe aiutarti a raggiungere il tuo obiettivo molto più velocemente. (iStock) Come potresti intuire, u

-

Come utilizzare i dati dei clienti in modo più efficace

Suggerimenti per le aziende B2B:come utilizzare i dati dei clienti in modo più efficace I dati rimangono un argomento caldo sia tra i consumatori che tra le aziende. Mentre i primi sono diventati p

Articoli in Evidenza

- Il vero costo dei fondi comuni

- Sondaggio:immobili e liquidità in cima alla lista degli investimenti preferiti dagli americani nei prossimi 10 anni

- Cosa sono le attività di trading?

- Cos'è Web3? Cosa significa per Blockchain

- Come investire nei tuoi 20 anni (e perché è un momento intelligente per iniziare)

- Qual è il prezzo di sciopero?

- Che cos'è il rating di rischio Morningstar?

- Le 11 migliori piattaforme di crowdfunding immobiliare per principianti

- Dovresti trattare le tue prestazioni di sicurezza sociale come un legame?

- Detenere azioni in una strada:cosa significa?

-

Quando abbandonare l'assicurazione sulla vita è la decisione giusta

Quando abbandonare l'assicurazione sulla vita è la decisione giusta Lassicurazione sulla vita è un modo cruciale per proteggere la tua famiglia in caso di morte improvvisa. Il pagamento di una polizza di assicurazione sulla vita può aiutare i tuoi cari a continuare a ...

-

Robo Advisor e consulente finanziario:un confronto completo

Robo Advisor e consulente finanziario:un confronto completo investire 12 marzo 2026 ·3 minuti di lettura Quando pianifichi una vacanza, sei il tipo che cerca il percorso più efficiente utilizzando un GPS affidabile? Oppure lavori con un agente di viaggio che...