Gli americani stanno ancora commettendo questi 7 stupidi errori di risparmio

Spendere troppo e risparmiare a malapena? Entra nel club.

Molti di noi vorrebbero avere un adeguato cuscino di risparmio o un fondo più grande per i giorni di pioggia. E per quelli di noi che non vivono alla giornata, forse potremmo. Alcune modifiche e alcuni piccoli aggiustamenti potrebbero potenzialmente fare una grande differenza.

Recenti sondaggi hanno rivelato alcuni degli errori di risparmio più stupidi degli americani. Abbandonare alcune cattive abitudini e apportare piccole modifiche potrebbe aiutarti a fare un passo avanti verso il raggiungimento dei tuoi obiettivi finanziari.

1. Non conoscere il tuo tasso di interesse

Non c'è motivo di aspettare per aprire un nuovo conto di risparmio, soprattutto se hai lo stesso da un po 'di tempo. Ma sarà difficile sceglierne uno migliore se non hai idea di quanto interesse stai attualmente guadagnando.

Tra le persone con un conto di risparmio, Il 52 percento non sa quale sia il suo rendimento percentuale annuo, secondo un sondaggio PurePoint Financial 2018.

"(Non stanno) necessariamente equiparando l'impatto di ciò che potrebbero guadagnare sui risparmi sui loro acquisti quotidiani o addirittura avendone un'idea, "dice Maha Madain, Responsabile marketing aziendale di PurePoint Financial.

2. Supponendo che i conti correnti e di risparmio paghino lo stesso rendimento

Sondaggio di PurePoint di 2, 000 persone hanno scoperto che circa 2 su 5 pensano che i loro conti correnti e di risparmio offrano la stessa quantità di interessi. Certo, se questo è accurato dipende da con chi stai effettuando operazioni bancarie.

Il conto di risparmio medio paga lo 0,10% APY, secondo i dati Bankrate. E l'ultimo sondaggio sulle commissioni di controllo e bancomat di Bankrate ha rilevato che il conto corrente medio fruttifero paga lo 0,06 percento di APY.

Questi rendimenti sono essenzialmente gli stessi. Ma i conti di risparmio ad alto rendimento attualmente pagano oltre il 2% di APY.

Inizia a fare qualche ricerca e vedrai che potresti facilmente guadagnare molto più interesse altrove, soprattutto se hai un cuscino di risparmio di dimensioni decenti.

"Ora è un momento particolarmente importante per guardarsi intorno e assicurarsi di ottenere il miglior ritorno perché i massimi rendimenti sui risparmi liquidi sono superiori al 2%, che è l'obiettivo di inflazione della Fed, "dice Greg McBride, CFA, Capo analista finanziario di Bankrate. "Quindi la differenza tra fare shopping o meno è la differenza tra mantenere il potere d'acquisto dei tuoi risparmi o languire a un rendimento che è una frazione dell'1 percento."

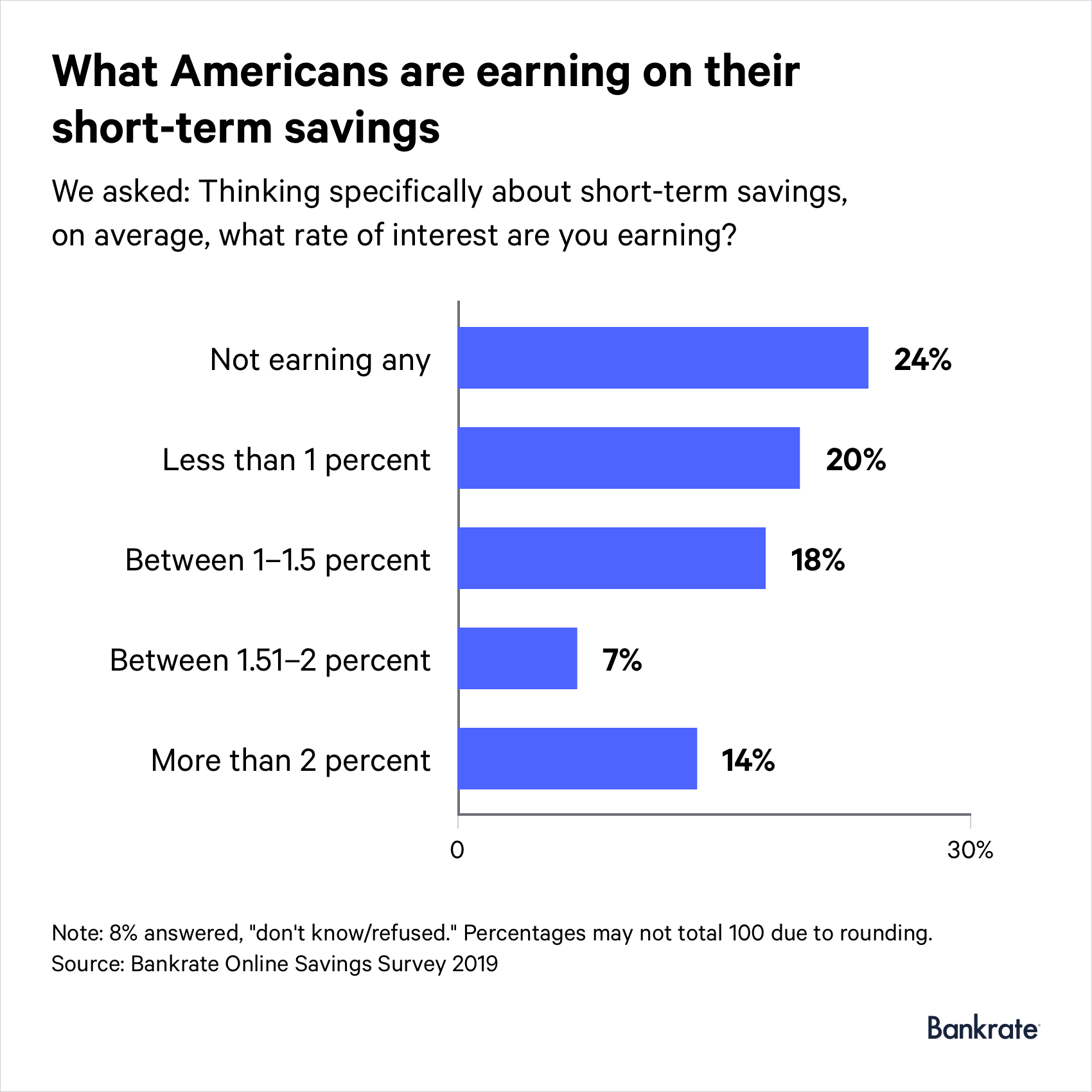

3. Mantenere un conto di risparmio a basso rendimento

È un peccato quante persone tengono i loro soldi in un conto di risparmio pagando poco o nessun interesse. Secondo un sondaggio Bankrate di maggio 2019, più di 4 intervistati su 10 non guadagnano nulla o meno dell'1% all'anno.

Solo una piccola parte dei partecipanti al sondaggio (14 percento) ha affermato di guadagnare alcuni dei rendimenti più alti offerti dalle banche.

"Si riduce a essere solo sciatto o compiacente con i tuoi soldi, nel qual caso non è davvero una funzione dei tassi di interesse tanto quanto è la vecchia scusa "non ci sono ancora arrivato", "dice McBride. "In altri casi, è solo il fatto che per molte persone, sono sottostimati. Non hanno molto in termini di risparmio. E quindi anche un rendimento migliore non genererà molto in termini di interessi aggiuntivi perché non hanno molto in termini di risparmio".

4. Lasciare i soldi in un conto corrente

Un'altra cattiva mossa di cui molti di noi sono colpevoli è trattare i nostri conti correnti come conti di risparmio. L'americano medio ha quasi $ 5, 000 seduti in un conto corrente o in un portafoglio digitale, secondo PurePoint Financial. Non è intelligente, considerando quanto poco pagano i conti correnti, anche se sono conti fruttiferi.

È possibile trovare premi su conti correnti che pagano più del 3% di APY. Ma non guadagnerai così tanto interesse senza pagare le tue quote. Dovrai soddisfare alcuni requisiti, come usare la tua carta di debito un certo numero di volte al mese. Ecco perché probabilmente stai meglio con un conto di risparmio ad alto rendimento.

5. Bypassare le banche online

Aprire un conto bancario online è il modo più semplice per i risparmiatori di guadagnare più interessi. Le banche online offrono rendimenti oltre 20 volte superiori alla media nazionale. Ma in un sondaggio Bankrate, più della metà dei partecipanti (58%) ha affermato di non avere attualmente un conto di risparmio o di mercato monetario online o di non averne mai avuto uno prima.

Secondo Ally Bank, mantenere i risparmi presso le banche fisiche costa ai consumatori miliardi di dollari di interessi non guadagnati ogni anno.

“Meglio è là fuori, e si perdono non dando un'altra occhiata alle loro finanze e a cosa le banche online possono fare per loro, "dice Anand Talwar, Esecutivo dei depositi e della strategia dei consumatori di Ally.

6. Non automatizzare i tuoi risparmi

Prendere l'abitudine di risparmiare denaro regolarmente può essere difficile. Ciò potrebbe cambiare se puoi automatizzare il processo di rimozione dei fondi dai tuoi stipendi.

“Depositare fondi sul tuo conto di risparmio su base regolare – o “automatizzare” i tuoi risparmi – è un modo efficace per rendere il risparmio una priorità continua, "dice Thea Mason, vicepresidente dei depositi presso PenFed Credit Union.

Ma mentre ci sono molti strumenti che automatizzano i tuoi risparmi, non tutti ne approfittano. Un sondaggio 2018 di 1, 000 adulti rilasciati da PenFed hanno scoperto che meno della metà (48%) utilizza strumenti di risparmio automatico.

Il sondaggio ha anche scoperto che gli adulti che utilizzano strumenti di risparmio automatico hanno $ 3, 800 in più di risparmio, in media, rispetto agli adulti che utilizzano solo un'app bancaria e $ 4, 100 in più degli adulti che non utilizzano uno strumento di risparmio automatico o un'app bancaria.

7. Prendere in prestito dal risparmio previdenziale

Un errore non così stupido che alcuni americani stanno facendo è controllare prematuramente i loro conti pensionistici. Quasi 3 su 10 hanno preso un prestito, ritiro anticipato e/o ritiro per difficoltà da un 401(k), un conto pensione simile o un'IRA, secondo un rapporto di Transamerica.

La necessità di estinguere il debito o coprire un'emergenza finanziaria sono i motivi più comuni per cui i lavoratori prendono in prestito da un piano 401 (k) o da un conto simile. Ma l'utilizzo dei risparmi per la pensione a lungo termine per risolvere i problemi a breve termine potrebbe tornare a perseguitarti.

"Dato che ora sta influenzando le dimensioni del loro account, può avere un effetto cumulativo sulla dimensione del conto pensione quando raggiungono l'età pensionabile, "dice Catherine Collinson, presidente e CEO del Transamerica Institute e del Transamerica Center for Retirement Studies. "Così, Per esempio, attingendo ai propri risparmi, hanno meno risparmi per crescere e meno risparmi per beneficiare potenzialmente della capitalizzazione dei loro investimenti nel tempo”.

— Nota:una versione precedente di questa storia menzionava una campagna promozionale di Ally Bank per i clienti di conti di deposito che non è più disponibile.

-

Il 97% degli americani sta commettendo questo errore di gestione del denaro

Quasi il 100% degli americani sta commettendo un grosso errore di gestione del denaro. Scopri di cosa si tratta qui. Quasi il 100% degli americani sta commettendo un grosso errore di gestione del den

-

Gli americani hanno in programma di tagliare queste 4 grandi spese per aumentare i risparmi

Vuoi risparmiare di più? Ecco quattro spese che i tuoi connazionali americani stanno tagliando per aumentare i risparmi. Vuoi risparmiare di più? Ecco quattro spese che i tuoi connazionali americani

Articoli in Evidenza

- 3 modi in cui gli americani stanno migliorando nella gestione dei propri soldi

- 5 risoluzioni finanziarie che gli americani stanno facendo per il 2022

- Questi stati stanno rendendo più difficile mantenere la disoccupazione

- I conti di risparmio sono ancora una parte importante del tuo piano finanziario,

- Errori di risparmio da evitare ad ogni età

- In queste banche i tassi di interesse e i rendimenti sono in aumento

- Queste sono le 10 migliori città per costruire i tuoi risparmi

- A cosa servono i risparmi?

- L'errore di pensionamento da 320 milioni di dollari che stanno facendo gli americani

- I grandi errori di risparmio pensionistico che stanno facendo gli americani

-

5 errori di risparmio che dovresti smettere di fare in questo momento

5 errori di risparmio che dovresti smettere di fare in questo momento Sei intelligente nel risparmiare denaro? Ecco alcuni errori di risparmio che dovresti smettere di fare ora. Fonte immagine:Getty Images. Risparmiare è fondamentale - non è un segreto. Sfortunatamente...

-

I 7 errori bancari più grandi che quasi tutti stanno facendo

I 7 errori bancari più grandi che quasi tutti stanno facendo Quasi tutti fanno almeno una di queste cose. In apparenza, lattività bancaria sembra abbastanza semplice. Scegli una banca, ci metti i tuoi soldi e prendi in prestito da essa quando devi fare un g...