Sondaggio:quasi 4 americani su 10 prenderebbero in prestito denaro per coprire un'emergenza da $1K

Molti di noi sarebbero nei guai se dovessimo pagare il conto per una spesa non pianificata.

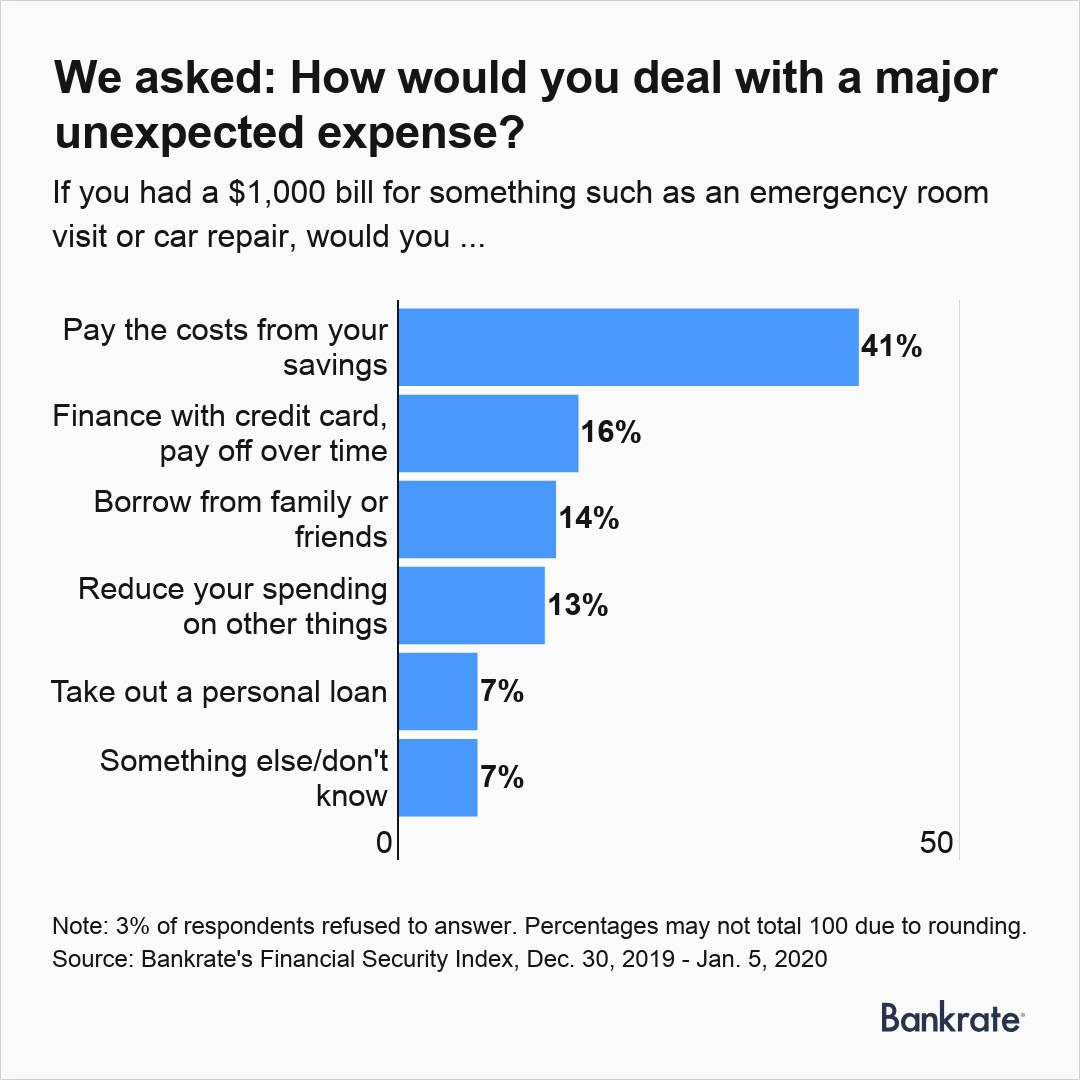

Il sondaggio sull'indice di sicurezza finanziaria di gennaio di Bankrate rivela che solo quattro adulti statunitensi su 10 (41%) coprirebbero il costo di un dollaro, 000 riparazione auto o visita al pronto soccorso utilizzando i risparmi. I risultati riecheggiano ciò che precedenti studi di Bankrate e altri, tra cui la Federal Reserve e il Pew Charitable Trusts, hanno scoperto sulla mancanza di risparmi da parte degli americani.

Più alto è il tuo reddito familiare, maggiore è la probabilità di utilizzare i risparmi per pagare costi imprevisti. Questo è vero per quasi sei famiglie su 10 (59 percento) che guadagnano $ 75, 000 o più all'anno.

Gli uomini (45 percento) erano più propensi delle donne (38 percento) a dire che avrebbero attinto dai risparmi di fronte all'imprevisto. E quando sono con le spalle al muro, solo il 36% dei millennial più giovani si rivolgerebbe ai fondi di emergenza per pagare $ 1, 000 (rispetto al 41-44% delle persone anziane che direbbero lo stesso).

Risultati chiave:

- I rapporti sui tassi bancari indicano che la percentuale di adulti statunitensi che utilizzerebbero i propri risparmi per coprire $ 1, 000 visite al pronto soccorso o riparazioni auto sono rimaste nel range dal 37 al 41 percento dal 2014.

- Quasi quattro americani su dieci (37%) prenderebbero in prestito denaro in qualche modo se colpiti da un conto inaspettato.

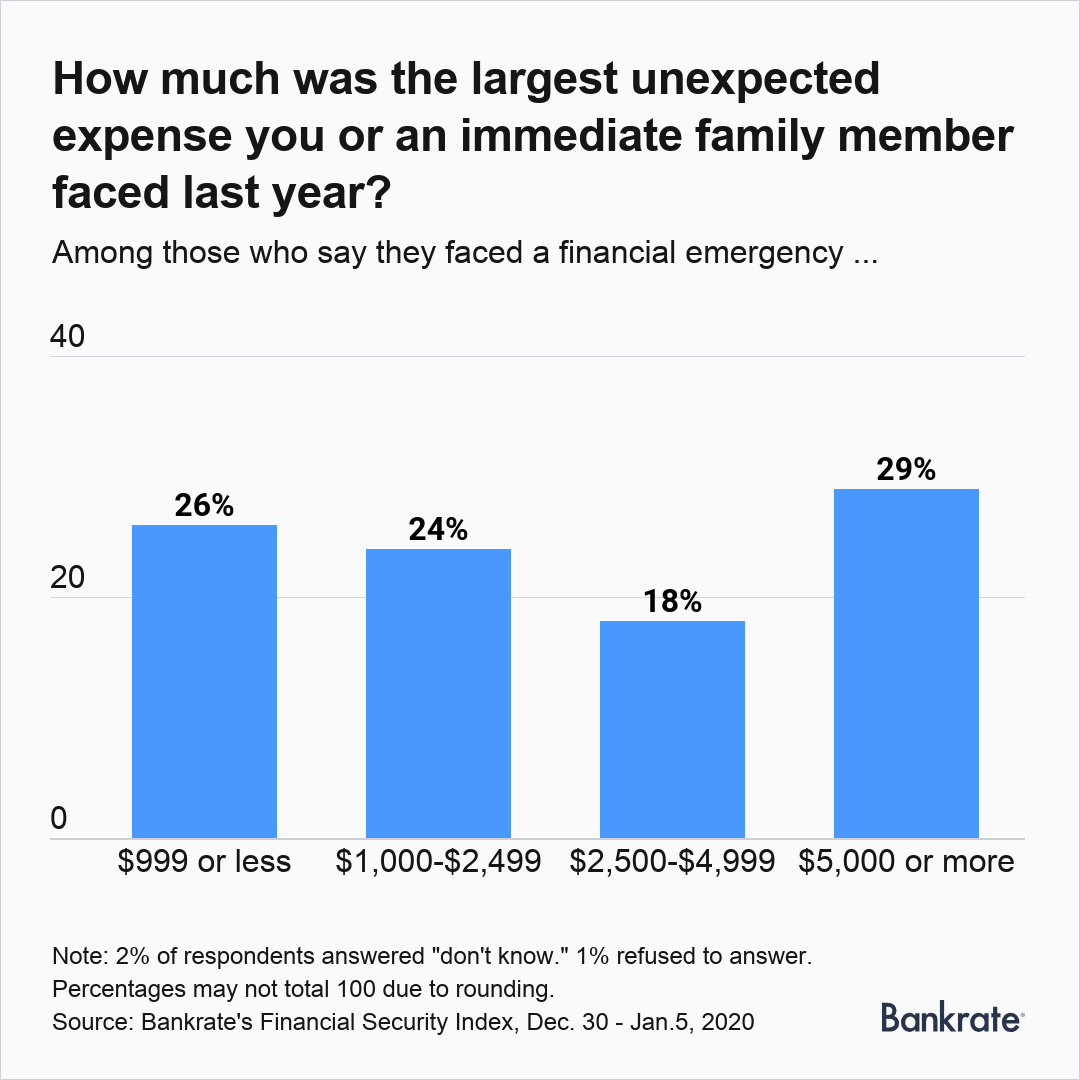

- Tra gli intervistati che hanno riferito di aver pagato, o un parente stretto, una spesa importante imprevista nell'ultimo anno (28 percento), il costo medio era di $ 3, 518.

[LEGGI: Gli americani divisi sull'opportunità di attribuire a Trump un'economia forte]

Affrontare l'imprevisto

Quando in un pizzico, coloro che non hanno risparmi di emergenza si rivolgono ad altri metodi per sbarcare il lunario.

Rispetto ai redditi più alti, le famiglie nella fascia di reddito più bassa erano più propensi a dire che avrebbero preso in prestito da familiari o amici se di fronte a $ 1, 000 emergenza. Questo è vero per una famiglia su quattro che guadagna meno di $ 30, 000 all'anno (contro il 7% delle famiglie nella fascia di reddito più alta).

Gli intervistati meno istruiti (10 percento) erano più propensi a dire che avrebbero usato un prestito personale per coprire una spesa non pianificata rispetto agli adulti più istruiti (2 percento). E le donne (15 percento) erano leggermente più propense degli uomini (11 percento) a dire che avrebbero tagliato e ridotto la spesa se si fossero trovate finanziariamente a corto di risorse in una crisi.

[LEGGI:Gli stati migliori (e peggiori) in cui andare in pensione]

Globale, per gli adulti senza risparmi sufficienti per coprire un $ 1, 000 emergenza, l'alternativa più comune è utilizzare una carta di credito. Quello era il metodo di pagamento preferito dal 16% degli americani. Indebitarsi per affrontare una giornata di pioggia può diventare costoso.

“Ma questo ha un costo elevato, come la media di $ 3, 500 spese finanziate al tasso medio nazionale della carta di credito del 17% richiederebbero pagamenti mensili di $ 125, impiegando tre anni per ripagare e incorrere in quasi $ 1, 000 in oneri finanziari, "dice Greg McBride, CFA, Capo analista finanziario Bankrate. “Qualsiasi risparmio tu possa accumulare funge da cuscinetto dal debito ad alto costo quando sorgono spese non pianificate.”

[CONFRONTA:I migliori conti di risparmio online]

Molti affrontano costi imprevisti

Più di un adulto su quattro negli Stati Uniti (28%) riferisce di aver sostenuto spese impreviste importanti negli ultimi 12 mesi.

I laureati (33 percento) erano più propensi dei diplomati o che hanno abbandonato le scuole superiori (21 percento) a dire che loro o le loro famiglie avevano costi imprevisti nell'ultimo anno. Non sorprendentemente, i genitori (34 percento) erano più propensi dei non genitori (26 percento) a dire di aver avuto un grosso conto nell'ultimo anno che non si aspettavano di pagare.

Certo, non si sa chi si troverà a dover sostituire il motore di un'auto morente o portare un bambino in ospedale in caso di emergenza.

The Pew Charitable Trust, che ha pubblicato rapporti sugli shock finanziari degli ultimi anni, osserva che solo uno può avere un impatto duraturo su una famiglia. A seconda del livello di reddito, un singolo shock finanziario "può creare un effetto a catena, ", afferma il responsabile del progetto di sicurezza finanziaria e mobilità di Pew, Karen Kavanaugh. "In altre parole, uno shock può tirarne l'altro mentre una famiglia cerca di riprendersi”.

L'alto costo delle spese di emergenza

Le emergenze spesso non sono economiche. Tra gli intervistati che hanno affermato che loro o i loro familiari hanno affrontato una spesa imprevista negli ultimi 12 mesi, l'importo medio della spesa maggiore è stato di $ 1, 750.

Tre adulti su 10 (29%) hanno affermato che loro o i loro familiari hanno speso almeno $ 5, 000 nell'ultimo anno per coprire un costo imprevisto. Quasi un terzo (32%) dei redditi più bassi ha speso $ 5, 000 o più rispetto al 28% delle famiglie con il reddito più alto.

Per i millennial, la mediana ($ 1, 750) e importi medi ($ 2, 951) spesi per grandi spese impreviste negli ultimi 12 mesi sono stati inferiori a quelli dei membri delle generazioni più anziane. Per ciascuno degli altri, l'importo medio speso è stato di $ 3, 750. Gli importi medi erano $ 3, 726 per la generazione X, $ 3, 978 per i baby boomer, e $ 4, 091 per i membri della Silent Generation.

“Molto di questo è attribuibile a minori spese mensili, "dice McBride. “Se stai affittando un appartamento con due coinquilini a pochi passi dal lavoro, generalmente avrai una minore esposizione a grandi spese non pianificate rispetto al proprietario di casa di mezza età che ottiene una gomma a terra, fa spegnere lo scaldabagno, o scopre che i bambini hanno bisogno dell'apparecchio.

[LEGGI:10 modi per risparmiare denaro velocemente]

Prepararsi al peggio

Anche se l'economia è migliorata nel tempo, Gli americani non sono migliorati nel risparmiare.

“Le spese familiari elevate e il reddito stagnante possono porre limiti a quanto puoi risparmiare, "dice McBride. “Ma il motivo principale è che il risparmio non è una priorità abbastanza alta da consentire alle famiglie di ridurre la spesa o automatizzare i risparmi per realizzarlo. Il primo passo è il più importante».

Aziende come Prudential Financial hanno iniziato a offrire ai dipendenti l'accesso a conti di risparmio sidecar, dando loro l'opportunità di accantonare fondi per le emergenze oltre al risparmio per la pensione attraverso un 401 (k) o un altro conto sponsorizzato dal datore di lavoro. In assenza di tali programmi per molti altri lavoratori, però, la maggior parte degli americani deve assumersi la responsabilità di risparmiare adeguatamente per l'imprevisto.

Si tratta di prendere l'abitudine di risparmiare, dice McBride.

"Stabilire l'abitudine tramite deposito diretto dalla busta paga o trasferimento automatico dal controllo al risparmio è di fondamentale importanza, soprattutto se parti da una posizione di poco o nessun risparmio, "dice McBride. “Se aspetti la fine del mese e cerchi di salvare ciò che è avanzato, troppo spesso non rimane nulla. Diventare un buon risparmiatore non è solo un interruttore che un giorno accendi".

Ridurre le spese, cosa che fa il 13% degli americani di fronte a spese impreviste, è anche un'opzione per le famiglie che sperano di far crescere rapidamente il fondo di emergenza nel proprio conto di risparmio. Bryan Bibbo, consulente principale con The JL Smith Group ad Avon, Ohio, raccomanda di eliminare i costi inutili adottando semplici passaggi come la negoziazione delle utenze, fare acquisti in negozi di alimentari più convenienti e fare acquisti in giro per l'assicurazione.

"Trova modi per risparmiare denaro su tutta la linea, ” aggiunge Bibbo. "L'idea qui è di non fare grandi cambiamenti in ogni aspetto della tua vita, ma invece di apportare modifiche minori che faranno risparmiare qualche soldo che, una volta sommato, risulterà in un discreto importo risparmiato.

-

Quasi la metà degli americani afferma che il COVID-19 ha reso parlare di soldi meno tabù,

risultati del sondaggio Il COVID-19 ha cambiato il modo in cui le persone parlano delle proprie finanze. Secondo un sondaggio congiunto di Credit Karma e Qualtrics, Il 47% degli americani ritie

-

Le 4 migliori cose che gli americani farebbero se sprecassero meno soldi

Qualcuno di questi è nella tua lista? Cè qualcuno di questi nella tua lista? Quante volte sei stato attratto da qualcosa in una vetrina e lhai acquistato, anche se non avevi intenzione di farlo fin

Articoli in Evidenza

- Quasi la metà degli americani benestanti ha messo in ordine le proprie finanze durante la pandemia:sondaggio

- Perché gli americani vivono più a lungo,

- Quasi il 70% degli americani ha saltato di fare qualcosa di divertente nell'ultimo anno perché non poteva permetterselo

- Sondaggio:più della metà degli americani non è riuscita a coprire tre mesi di spese con un fondo di emergenza

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Sondaggio:meno di 4 americani su 10 potrebbero pagare una sorpresa $ 1,

- Sondaggio:quasi il triplo degli americani afferma di avere meno risparmi di emergenza rispetto a di più dopo la pandemia

- Sondaggio:quasi un terzo degli americani ha a che fare con un reddito inferiore a causa dell'epidemia di coronavirus

- Quasi la metà degli americani afferma che aumentare i risparmi di emergenza vince sulla necessità di ridurre il debito

- Quanti americani vivono da stipendio a stipendio?

-

Nonostante un'economia in miglioramento,

Nonostante un'economia in miglioramento, Il 20% degli americani non risparmia denaro Una marea crescente non sta sollevando tutte le barche. Il tasso di disoccupazione rimane ai minimi post-recessione, le azioni flirtano con i massimi sto...

-

La maggior parte degli americani non ha abbastanza risparmi per coprire un'emergenza da $1K

La maggior parte degli americani non ha abbastanza risparmi per coprire un'emergenza da $1K Stephen Nelson si è svegliato al disastro. Quando ha sentito un suono gocciolante dalla camera da letto al secondo piano del suo condominio nel sud della California alle 4 del mattino dello scorso g...