Sondaggio:quasi un terzo degli americani ha a che fare con un reddito inferiore a causa dell'epidemia di coronavirus

La crisi del coronavirus sta avendo un profondo impatto sulla vita finanziaria degli americani, nonostante gli sforzi di molti per ridurre la spesa.

Dall'inizio dell'epidemia, Il 30% degli intervistati afferma di aver registrato una diminuzione del reddito familiare, secondo un nuovo sondaggio Bankrate. Circa 1 lavoratore su 5 ha presentato domanda di disoccupazione dal 13 marzo, e il tasso di disoccupazione è salito al 14,7% ad aprile. Per ordine del governo, molte attività non essenziali sono state costrette a chiudere. Si teme che molti di loro non possano mai riaprire, smorzando le speranze di una rapida ripresa economica.

“La pandemia sta aggravando le difficoltà finanziarie per milioni di americani, "dice Greg McBride, CFA e capo analista finanziario di Bankrate. "Quasi un terzo delle famiglie segnala un reddito inferiore dall'inizio della pandemia, con metà di quelle stesse famiglie che ora hanno più debiti e hanno tre volte più probabilità di aver visto diminuire anche i loro risparmi di emergenza”.

Bankrate ha chiesto 2, 653 americani sul loro debito (mutuo, auto, carta di credito, prestito personale e prestito studentesco), risparmio di emergenza e reddito familiare. Di seguito i principali risultati del sondaggio.

Punti chiave:

- Circa il 30% degli americani ha riportato un calo del reddito, mentre solo il 12% afferma di aver visto un aumento dall'inizio dell'epidemia di COVID-19.

- Quasi un intervistato su cinque ha affermato che i propri risparmi di emergenza sono diminuiti.

- Circa il 16% degli americani ha aumentato il proprio debito.

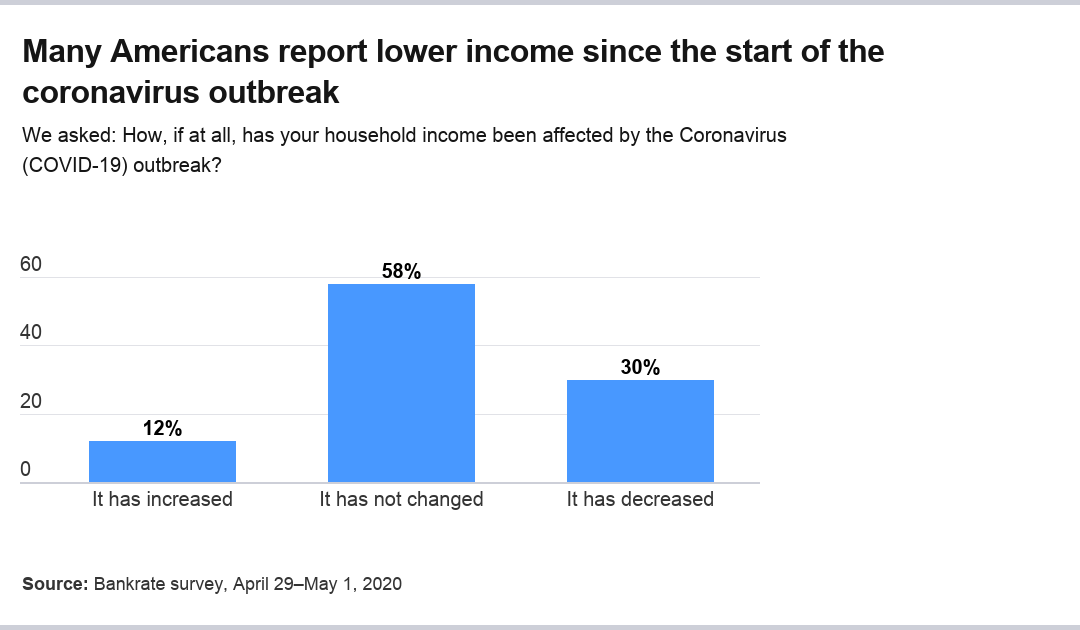

Una parte considerevole degli americani vede un reddito più basso

A circa due mesi dall'inizio dell'emergenza coronavirus, Gli americani hanno davvero sentito gli effetti sul loro reddito. Circa il 30% degli intervistati ha affermato che il proprio reddito è diminuito dall'inizio della crisi, mentre il 58% afferma che la crisi non ha influito sul loro reddito. Sorprendentemente, Il 12 percento afferma che il proprio reddito è aumentato.

"L'eredità finanziaria di questa pandemia sarà l'elevata disoccupazione, reddito familiare ridotto, più debiti e ancora meno risparmi, "dice McBride.

La crisi ha colpito tutte le fasce di età intervistate, con ogni generazione più probabile che riporti una diminuzione del reddito piuttosto che un aumento. I lavoratori più giovani avevano maggiori probabilità di aver subito un calo del reddito rispetto alle generazioni più anziane.

- Quasi il 43% della Generazione Z (18-23 anni) ha visto un calo del reddito, contro il 10 per cento che ha visto un aumento.

- Oltre il 32% dei millennial (età 24-39) ha visto diminuire il reddito, contro il 18 per cento in rialzo.

- Circa il 35% della Generazione X (età 40-55) ha visto diminuire i redditi, rispetto all'8 per cento che ha avuto un guadagno.

- Circa il 25% dei boomers (età 56-74) ha visto diminuire il reddito, rispetto al 9 per cento con un aumento.

- Circa il 13% della Silent Generation (età 75+) ha visto un calo del reddito, contro circa il 7 per cento con un aumento.

Per molte persone, i sussidi di disoccupazione non iniziano a compensare i salari persi.

L'età era anche associata a una maggiore probabilità di non variazione del reddito. Più del 47% della Generazione Z ha riferito che il proprio reddito è rimasto lo stesso, rispetto ai millennial (49 per cento), Generazione X (57 percento), boomers (66 percento) e la generazione silenziosa (80 percento).

Però, la crisi sembra colpire i gruppi di reddito in gran parte allo stesso ritmo. La probabilità di variazione del reddito - in aumento o in diminuzione - differiva poco tra i gruppi di reddito, compresa tra il 56 e il 59 per cento.

Molti americani sembrano utilizzare un reddito più elevato per aumentare i propri risparmi di emergenza. Di chi ha guadagnato di più, Il 48% ha aumentato i propri risparmi. Anche chi ha lo stesso reddito ha aumentato il proprio fondo di emergenza, con circa il 18% che segnala un risparmio maggiore. E di coloro i cui redditi sono diminuiti, Il 9% è riuscito a risparmiare di più.

Sorprendentemente, una variazione del reddito non sembrava avere un grande impatto sui carichi di debito.

- Quasi il 32% di quelli con un reddito più elevato ha riferito di aver aumentato il debito, mentre solo il 14% di questo gruppo ha ridotto il proprio debito. Circa il 15% non aveva debiti né allora né adesso.

- Più del 7% di quelli con lo stesso reddito ha riportato un aumento del debito, mentre il 13% ha dichiarato di aver ridotto il proprio debito. Quasi il 24 per cento non ha riportato alcun debito né allora né oggi.

- Per chi ha un reddito ridotto, circa il 26% ha contratto più debiti, mentre l'8 per cento ha meno debiti, e il 20 percento non riporta debiti né allora né adesso.

Quindi, mentre un reddito più elevato durante la crisi è associato a maggiori risparmi di emergenza, è anche associato ad avere più debiti.

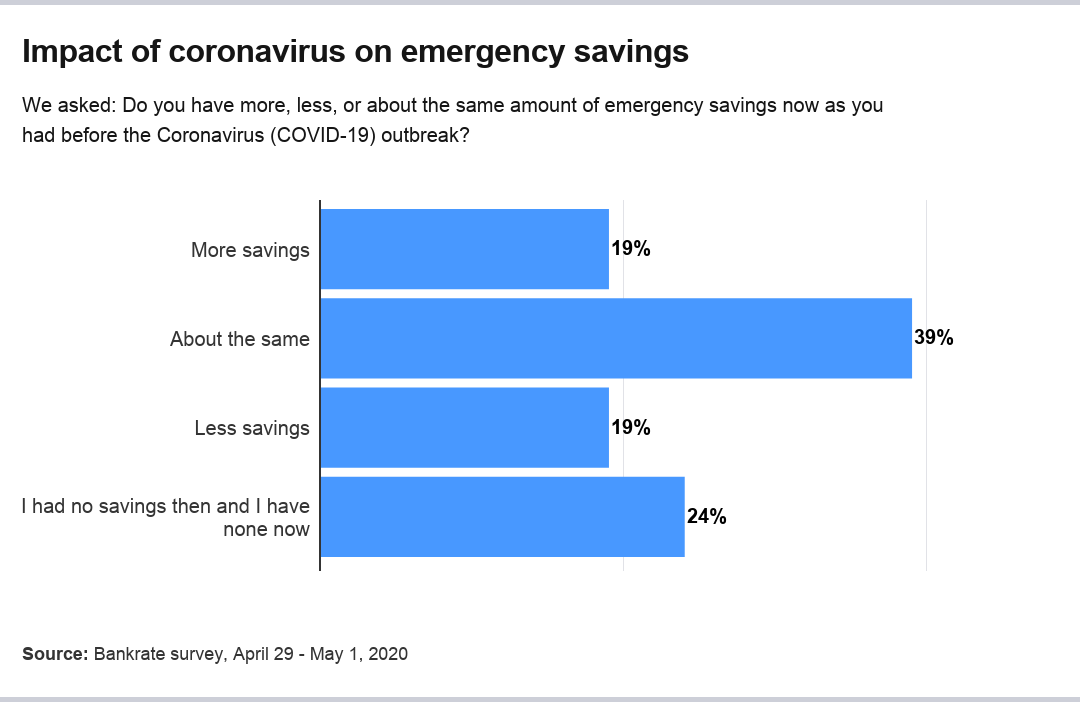

I risparmi di emergenza sono aumentati e sono diminuiti, a seconda del gruppo

Gli americani hanno avuto risposte diverse per quanto riguarda i loro risparmi di emergenza. Globale, Il 19% degli intervistati ha affermato di avere più risparmi ora rispetto a prima della crisi, Il 19% ne ha di meno e il 39% circa lo stesso. Quasi il 24 percento ha dichiarato di non avere risparmi prima dell'epidemia o nessuno attualmente. I conti di risparmio più redditizi si trovano in genere online.

Quasi il 20 per cento delle famiglie con risparmi di emergenza ha accumulato debiti dall'inizio della crisi, rispetto al 31% di quelli con meno risparmi dall'inizio dell'epidemia.

Quelle famiglie con maggiori risparmi di emergenza avevano più di tre volte più probabilità di aver pagato il debito rispetto a quelle con minori risparmi di emergenza (dal 22 al 7 percento).

I risparmi di emergenza per fascia di età a volte differivano in modo significativo. I millennial erano il gruppo di età più probabile ad aver risparmiato di più al 24 percento, contro il 17% di questo gruppo con risparmi ridotti. Solo la generazione silenziosa era meno probabile, all'11 per cento, per segnalare risparmi inferiori.

Ecco come sono cambiati i risparmi di emergenza in altri gruppi di età:

- Nella generazione Z, Il 17% degli intervistati ha risparmiato di più, mentre il 20% ha risparmiato meno.

- Nella generazione X, il 19% ha risparmiato di più, contro il 21 per cento che ha risparmiato meno.

- Tra i boomer, il 14% ha aumentato i propri risparmi, mentre il 20% ha visto diminuire i risparmi.

- Tra la generazione silenziosa, il 16% ha aumentato i propri risparmi, mentre l'11% ha visto diminuire i propri risparmi di emergenza.

I millennial e la generazione silenziosa erano gli unici gruppi di età che avevano maggiori probabilità di avere risparmi di emergenza maggiori rispetto ad avere risparmi diminuiti.

La Generazione Z (35 percento) e la Generazione X (27 percento) erano le fasce di età con maggiori probabilità di non segnalare risparmi di emergenza prima della crisi o ora.

L'aumento dei risparmi di emergenza è aumentato in modo coerente con l'aumento dei redditi.

- Più del 13% di coloro che guadagnano meno di $ 30, 000 ha segnalato un aumento dei risparmi.

- Circa il 20 percento di coloro che guadagnano tra $ 30, 000 e $49, 999 ha riportato più risparmi.

- Quasi il 21 percento di coloro che guadagnano tra $ 50, 000 e $ 79, 999 ha detto che i loro risparmi di emergenza erano cresciuti.

- Più del 27% di coloro che guadagnano più di $ 80, 000 ha detto che i risparmi erano aumentati.

Sorprendentemente, il gruppo di reddito con maggiori probabilità di vedere una diminuzione dei risparmi di emergenza non era il gruppo di reddito più basso, ma piuttosto quelli che guadagnano tra $ 30, 000 e $49, 999 all'anno.

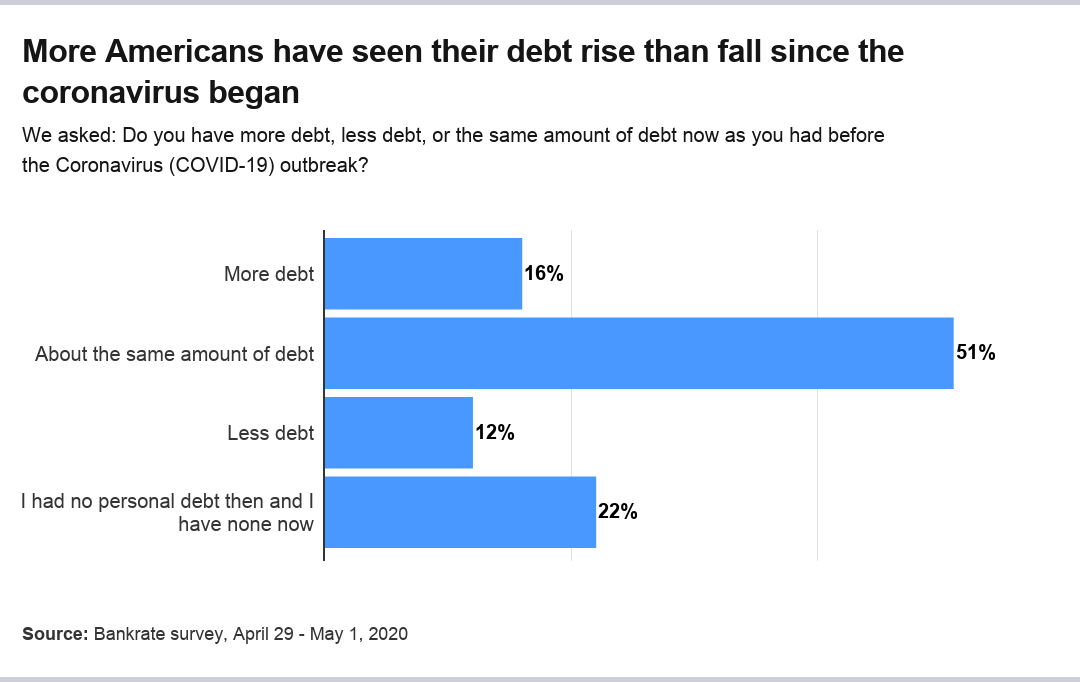

Il debito è aumentato per molti americani

Globale, dall'inizio della pandemia, Il 16% degli americani afferma di avere più debiti ora rispetto a prima. Circa il 12% ha meno debiti e il 51% ha circa lo stesso. Quasi il 22 percento afferma di non avere debiti prima e di non averne ora.

Le famiglie che hanno aumentato il debito dall'inizio dell'epidemia hanno maggiori probabilità di avere meno risparmi di emergenza (36 percento) ora rispetto a più risparmi (24 percento). Quelli con meno debiti avevano più di tre volte più probabilità di aver aumentato i risparmi di emergenza (36 percento) rispetto ad avere meno risparmi di emergenza (11 percento).

L'età di 55 anni è un punto di rottura nella tendenza verso più o meno debito dall'inizio dell'epidemia. Gruppi più giovani (Generazione Z, millennial, Generazione X) avevano maggiori probabilità di aumentare i carichi di debito, mentre quelli più anziani erano bilanciati tra avere più o meno debito (boom più giovani) e avere meno debiti (boom più anziani e la generazione silenziosa).

La tendenza ad aumentare il debito non era sostanzialmente diversa per reddito, mentre la tendenza ad aver saldato il debito aumentava con l'aumento del reddito.

Tra i 2, 082 famiglie con debiti, ecco come si suddivide per tipo di prestito:

Debito ipotecario

Il debito ipotecario non è cambiato sostanzialmente dall'inizio della crisi:

- Circa il 6% degli intervistati ha più debiti.

- Più del 10% ha meno debiti.

- Più del 34% ha circa lo stesso debito.

- Quasi il 50 per cento dichiara di non avere debiti ipotecari.

Solo una piccola maggioranza dei millennial e della Generazione X ha debiti ipotecari, mentre più della metà dei boomers (51 per cento), Silent Generation (53 percento) e Generation Z (63 percento) non hanno debiti ipotecari.

La tendenza ad avere un aumento del debito ipotecario dall'inizio dell'epidemia è più alta tra la Generazione Z (14 percento) e i millennial (10 percento) rispetto ai gruppi di età più avanzata.

Sebbene non vi sia alcuna differenza sostanziale tra i gruppi di reddito quando si tratta di un aumento del debito ipotecario, la probabilità di aver ridotto il debito ipotecario aumenta all'aumentare del reddito.

Debito automobilistico

Il debito del prestito auto rimane più o meno lo stesso di prima della crisi:

- Quasi il 6% degli intervistati afferma di avere più debito automobilistico.

- Circa il 12% ha meno debiti.

- Quasi il 31% afferma che il proprio debito è più o meno lo stesso.

- Quasi il 52 per cento afferma di non avere o non avere debiti.

Solo una piccola maggioranza dei millennial e della Generazione X riferisce di avere debiti per auto, mentre più della metà della Generazione Z, boomer, e Silent Generation non hanno debiti per auto.

La tendenza ad avere un aumento del debito automobilistico non è sostanzialmente diversa tra i gruppi di reddito. Però, i più alti guadagni ($ 80, 000 all'anno o più) hanno il doppio delle probabilità di aver ridotto il debito del prestito auto dall'inizio dell'epidemia rispetto a quelli che guadagnano $ 30, 000 all'anno o meno (16 percento contro 8 percento).

Debito della carta di credito

Il debito delle carte di credito è aumentato e diminuito dall'inizio della crisi:

- Circa il 17% degli intervistati ha dichiarato di avere più debiti sulla carta di credito.

- Quasi il 18% ha dichiarato di avere meno debiti sulla carta di credito.

- Quasi il 44 per cento ha riferito di avere circa la stessa quantità di debito.

- Più del 21 percento ha riferito di non avere debiti sulla carta.

La maggior parte di tutte le generazioni ha il debito della carta di credito. Le generazioni più giovani tendevano ad aumentare il debito, mentre le generazioni più anziane tendevano a ridurre il debito.

La tendenza ad avere più debito della carta di credito dall'epidemia è solo leggermente più alta per le famiglie con reddito inferiore a $ 50, 000 all'anno rispetto a quelli con redditi superiori a tale livello. La tendenza ad avere meno debiti sulla carta di credito ora è solo leggermente più alta per le famiglie con un reddito di $ 50, 000 all'anno o più.

Debito prestito personale

Il debito del prestito personale rimane più o meno lo stesso di prima della crisi del coronavirus:

- Circa l'8% dichiara di avere più debiti per prestiti personali.

- Quasi il 9% afferma di avere meno debiti.

- Più del 20% ha lo stesso debito.

- Più del 63 per cento non segnala debiti per prestiti personali.

A più del 50 per cento, i millennial riportano il più alto tasso di indebitamento sui prestiti personali, mentre la maggior parte degli altri gruppi no, inclusa la Generazione Z (62 percento), Generazione X (65 percento), boomers (71 percento) e la generazione silenziosa (78 percento).

Prestito studentesco

Il debito del prestito studentesco rimane simile a prima della crisi del coronavirus:

- Più del 5% degli intervistati afferma di avere più debiti per prestiti studenteschi.

- Più del 4% dichiara di avere meno debiti per prestiti studenteschi.

- Quasi il 22 per cento afferma di avere circa lo stesso debito.

- Circa il 69% afferma di non avere debiti per prestiti studenteschi.

La generazione Z (72 percento) e i millennial (52 percento) riportano i tassi più alti di debito per prestiti studenteschi, mentre la stragrande maggioranza della Generazione X (71 percento), i boomers (89 percento) e la Silent Generation (96 percento) non riportano tale debito.

Metodologia

Questo studio è stato condotto per Bankrate tramite intervista online da YouGov. Le interviste sono state condotte dal 29 aprile al 1 maggio, 2020 su un campione di 2, 653 adulti. I dati sono ponderati e intendono essere rappresentativi di tutti gli adulti statunitensi, e quindi sono soggetti a errori statistici tipicamente associati a informazioni basate su campioni.

-

Sondaggio:i giovani americani hanno molte più probabilità di perdere reddito a causa del coronavirus

Scopri chi ha maggiori probabilità di soffrire finanziariamente di COVID-19 e cosa stanno facendo al riguardo. Nellaprile del 2020, appena un mese dopo che il nuovo coronavirus è stato dichiarato

-

Affrontare le difficoltà finanziarie dovute al coronavirus? Ecco cosa puoi fare

Il coronavirus ha portato tempi duri a tutte le nostre porte dingresso. Se hai bisogno di ulteriore aiuto, ecco alcuni passaggi che puoi seguire per mantenere in ordine le tue finanze. Il nostro

Articoli in Evidenza

- Quasi la metà degli americani benestanti ha messo in ordine le proprie finanze durante la pandemia:sondaggio

- Gli americani possono determinare se appartengono alla classe media con il nuovo calcolatore del reddito

- Quasi il 70% degli americani ha saltato di fare qualcosa di divertente nell'ultimo anno perché non poteva permetterselo

- Sondaggio:quasi 4 americani su 10 prenderebbero in prestito denaro per coprire un'emergenza da $1K

- Come fare il budget con un reddito irregolare

- Sondaggio:più della metà degli americani non è riuscita a coprire tre mesi di spese con un fondo di emergenza

- Sondaggio:più di 6 americani su 10 dicono $ 1,

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Un incontro con il mio consulente finanziario

- I lavoratori sfruttano i risparmi per la pensione per far fronte alla pandemia di coronavirus

-

Sondaggio:la maggior parte degli americani non coprirebbe un'emergenza da $ 1000 con risparmi

Sondaggio:la maggior parte degli americani non coprirebbe un'emergenza da $ 1000 con risparmi Le emergenze accadono, ma gli americani sono in gran parte impreparati a pagarli. Il 30% degli intervistati al sondaggio sullindice di sicurezza finanziaria di gennaio di Bankrate ha riferito che lo...

-

Sondaggio:più di 1 americano su 4 attinge ai conti pensionistici durante la pandemia di coronavirus

Sondaggio:più di 1 americano su 4 attinge ai conti pensionistici durante la pandemia di coronavirus Il coronavirus sta colpendo non solo la salute degli americani, ma anche la loro capacità di risparmiare per la pensione, poiché milioni di americani stanno sfruttando i loro conti per compensare il r...