La maggior parte degli americani non ha abbastanza risparmi per coprire un'emergenza da $1K

Stephen Nelson si è svegliato al disastro.

Quando ha sentito un suono gocciolante dalla camera da letto al secondo piano del suo condominio nel sud della California alle 4 del mattino dello scorso giugno, pensava che il lavandino perdesse. Sfortunatamente, il suo scaldabagno si era rotto, facendo precipitare l'acqua sul soffitto, rovinando praticamente tutto nella stanza.

"Per un secondo, Avrei voluto poter strisciare di nuovo nel letto, "dice Nelson, 26, che ha finito per pagare $ 2, 000 in spese vive, con l'assicurazione dei proprietari di casa che copre il resto.

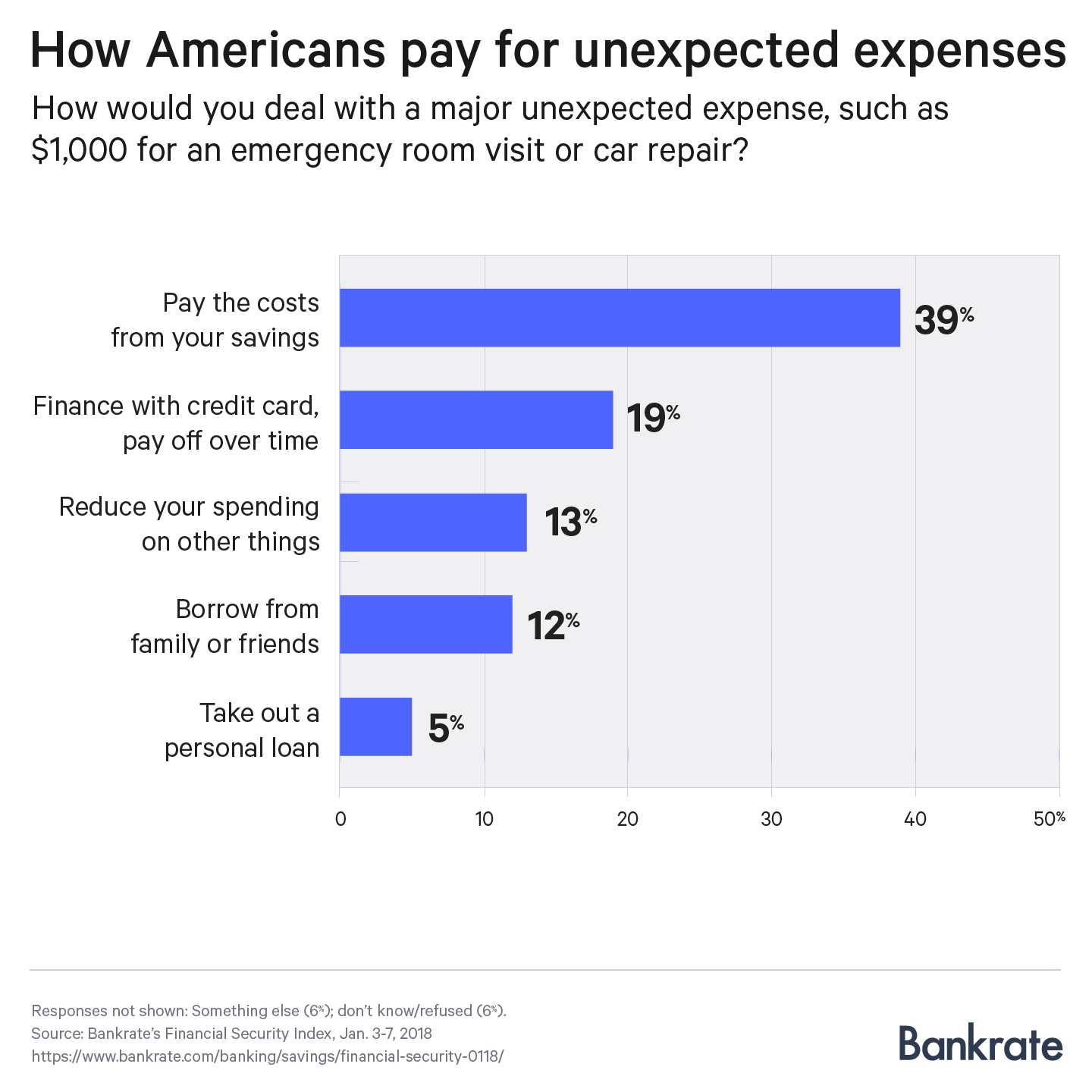

Milioni di americani possono relazionarsi. Più di un terzo delle famiglie, 34 per cento, ha sostenuto una grossa spesa imprevista nell'ultimo anno, secondo l'ultimo sondaggio sull'indice di sicurezza finanziaria di Bankrate, con solo il 39% che afferma di coprire $ 1, 000 colpo con il risparmio.

Quando la calamità colpì, la spesa media era più probabile che costasse almeno $ 2, 500, illuminando l'importanza di riempire un conto di risparmio ad alto rendimento con una spesa da tre a sei mesi.

“Le spese non pianificate possono comparire in qualsiasi momento, e la tua migliore protezione è avere un cuscino di risparmio di emergenza, ” afferma il capo analista finanziario di Bankrate Greg McBride, CFA. “Non solo aumentano i rendimenti sui conti di risparmio, ma funge da cuscinetto dal debito ad alto costo della carta di credito o da altri prestiti”.

Le cose succedono. Le tue finanze sono pronte?

Mentre sfruttare i risparmi per pagare un'emergenza era la risposta più comune, più di un terzo degli americani sprofonderebbe in un tipo di debito o in un altro, potenzialmente danneggiando la loro sicurezza finanziaria. Quasi 1 su 5 pagherebbe con carta di credito e finanzierebbe il saldo nel tempo; il 12% prenderebbe in prestito dalla famiglia o dagli amici; e il 5 per cento utilizzerebbe un prestito personale.

Una fetta considerevole di consumatori apparentemente non ha preso seriamente in considerazione cosa farebbero in caso di crisi. Uno su 8 conterebbe di ridurre la spesa da altre parti del proprio budget, Il 6% ricorrerebbe a qualcos'altro e il 4% semplicemente non lo sa.

salariati più bassi, quelli che guadagnano meno di $ 30, 000 all'anno, avevano il doppio delle probabilità di utilizzare una qualche forma di prestito rispetto al risparmio, mentre le famiglie guadagnano più di $ 50, 000 erano più propensi a usare contanti.

Questo risultato combacia con un recente rapporto della Federal Reserve che ha rilevato che il 44% degli americani non poteva coprire una spesa di emergenza di 400 dollari di tasca propria.

“I risultati del sondaggio ci ricordano che molte famiglie americane stanno lottando finanziariamente, compreso il 40 per cento di quelli con un diploma di scuola superiore o meno, ", ha dichiarato il governatore del consiglio della Federal Reserve Lael Brainard.

Risparmia di più nel 2018

Kristen Hicks ha sentito dei rumori nella sua soffitta. Ricordando che il suo ispettore domestico ha notato gli escrementi prima che lei comprasse la casa qualche anno fa, Hick, 32, presto apprese che aveva una situazione di topi e scoiattoli. Il conto totale per sbarazzarsi dei parassiti e assicurarsi che non siano mai tornati? $ 900.

Hick, un copywriter freelance della zona di Austin, ha usato il suo "fondo della casa" per sbarazzarsi dei suoi ospiti pelosi e sistemare altri problemi domestici. Contribuisce al fondo con duecento dollari al mese.

"Sono fortunato, " lei dice. "Ci sto aggiungendo da un po'."

E dovresti, pure. Con la Federal Reserve che ha aumentato tre volte i tassi di interesse a breve termine lo scorso anno, e cercando di ripetere l'impresa nel 2018, i risparmiatori inizieranno finalmente a vedere un po' più di rendimento nei loro risparmi e CD dopo che la banca centrale ha adottato misure estreme a seguito della Grande Recessione. Mutuatari, però, vedranno gli interessi sul loro debito continuare a spingere verso l'alto.

Nel frattempo, gli stipendi iniziano a salire, e la legge fiscale approvata di recente dovrebbe farti guadagnare qualche dollaro in più.

Come costruire un fondo di emergenza

Timothy Wiedman aveva circa $ 25, 000 nel suo fondo di emergenza nel settembre 2016 quando è scivolato sull'erba bagnata mentre si dirigeva verso la sua auto nel cuore della notte ed è finito in ospedale con una spalla separata. Il professore associato della Doane University, recentemente in pensione, ha sborsato circa $ 1, 700, nonostante si sia recato in ospedale. È stato in grado di coprire le spese ospedaliere con i risparmi piuttosto facilmente.

Accumulare una cache così grande non è un'impresa facile, soprattutto quando i costi dell'assistenza sanitaria e dell'università aumentano drammaticamente.

Il trucco è prendersela con calma e reindirizzare le nuove entrate nel tuo conto di risparmio. Inizia cercando di tenere conto di un mese di spese e parti da lì. Non andare dopo sei mesi tutti in una volta; ti scoraggerai presto.

Paga il debito con giudizio, e una volta che il saldo raggiunge lo zero, destinare il contributo mensile che stavi pagando alla società della carta di credito sul tuo conto di risparmio. Fai la stessa cosa ogni volta che guadagni un aumento, o se un costo fisso, come un prestito auto, svanisce.

E non forzarti a ricordarti di contribuire ogni mese. Automatizzare.

“Costruisci il tuo cuscino di risparmio effettuando un regolare deposito diretto in un conto di risparmio dedicato, "dice McBride. “Anche quando sorgono spese impreviste, ti manca solo uno stipendio per iniziare a ricostituire quel cuscino di risparmio. "

L'economia è in crescita, e il costo del debito non farà che aumentare. Il tempo per risparmiare è vicino.

-

Sono sufficienti $ 1.000 in risparmi di emergenza?

Mentre $ 1.000 sono un ottimo inizio, avere è meglio mettere da parte più soldi per le emergenze. Probabilmente hai sentito parlare dellimportanza di avere un fondo di risparmio di emergenza ad un

-

Quanto dovresti avere di risparmio?

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

Articoli in Evidenza

- Il rimpianto finanziario n. 1 degli americani è la mancanza di risparmi di emergenza

- La maggior parte degli americani non può permettersi un dollaro inaspettato,

- Importo del fondo di emergenza:quanto dovresti avere in risparmi di emergenza?

- Ho troppi soldi nei miei risparmi di emergenza?

- Sondaggio:quasi 4 americani su 10 prenderebbero in prestito denaro per coprire un'emergenza da $1K

- Sondaggio:più della metà degli americani non è riuscita a coprire tre mesi di spese con un fondo di emergenza

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Sondaggio:quasi il triplo degli americani afferma di avere meno risparmi di emergenza rispetto a di più dopo la pandemia

- Quasi la metà degli americani afferma che aumentare i risparmi di emergenza vince sulla necessità di ridurre il debito

- Crisi della pensione? La maggior parte degli americani non risparmia abbastanza,

-

Quanto risparmio di emergenza è sufficiente?

Quanto risparmio di emergenza è sufficiente? Potrebbe arrivare un momento in cui rischi esagerare con i tuoi risparmi. Punti chiave È una buona idea creare un fondo di emergenza per coprire da tre a sei mesi le spese di soggiorno. Mettere tro...

-

Quasi un terzo degli americani non ha $ 1.000 di risparmio

Quasi un terzo degli americani non ha $ 1.000 di risparmio Parla di una situazione finanziaria pericolosa. Punti chiave I nuovi dati rivelano che molti americani sono gravemente privi di risparmi. Il tuo obiettivo dovrebbe essere quello di risparmiare abba...