Come creare un piano di risparmio

Potrebbe non avere la stessa poesia, ma proprio come dice il vecchio proverbio cinese, "un viaggio di 1.000 miglia inizia con un solo passo", il viaggio verso una pensione confortevole inizia con pochi minuti di fastidiose scartoffie. Davvero, nessun buon piano di risparmio può essere intrapreso senza i conti giusti in cui depositare i risparmi. E attenzione:avrai bisogno di più di un semplice conto di risparmio.

La prima cosa è prima

Hai già un fondo di emergenza? Se hai mai letto il Libro di Giobbe o guardato i telegiornali locali, sai che cose terribili accadono a persone molto simpatiche, quindi dovresti assolutamente avere a portata di mano un fondo di emergenza che copra almeno tre mesi di te (e le spese della tua famiglia). Questo, insieme all'eliminazione di grandi fatture di carte di credito, deve essere intrapreso immediatamente, per evitare di dover fare affidamento su crediti ad alto interesse in caso di emergenza.

Un consiglio:fai di questo gruzzolo un conto di risparmio, un conto del mercato monetario o un conto in contanti, che è totalmente separato dal tuo conto corrente poiché è terribilmente allettante trasferire i risparmi su un conto corrente per coprire le bollette. (Quindi no, la sospensione di Netflix non conta mai come un'emergenza.)

Piani di risparmio pensionistico

In genere non siamo super fan degli aforismi finanziari, ma "paga prima te stesso" è una solida eccezione. Significa semplicemente che, ogni giorno di paga, prima di acquistare il primo giro di bevande per i tuoi colleghi sfrenati, dovresti prima mettere da parte i soldi per il tuo futuro. Dopo che il tuo fondo di emergenza è stato curato, passa a finanziare solo piani di risparmio "agevolati dalle tasse"; vantaggio fiscale significa semplicemente che consentendo ai tuoi investimenti di crescere esentasse o permettendoti di posticipare il pagamento delle tasse fino al pensionamento, il governo ti sta essenzialmente consegnando denaro gratuito. Ecco il nostro aforisma finanziario:"Prendi più soldi gratis che puoi". Allora, dove dovresti guardare prima?

Piani pensionistici del datore di lavoro:

Se sei un lavoratore a tempo pieno, c'è una buona possibilità che il tuo datore di lavoro offra una qualche forma di piano pensionistico a contribuzione definita, il che significa che accetterà di contribuire con un importo fisso o di corrispondere una parte di tutto o di tutto ciò che contribuisci verso la tua pensione. Sono fiscali differiti, il che significa che pagherai solo le tasse sui tuoi contributi quando andrai in pensione e non pagherai un centesimo su eventuali guadagni di investimento realizzati lungo il percorso. Quindi, tra le agevolazioni fiscali del governo e i contributi del datore di lavoro, è come essere inondati di soldi da una doccia a due teste. Sei libero di contribuire alla tua pensione fino al 18% dello stipendio dell'anno precedente e dovresti assolutamente farlo, se possibile; i trasferimenti automatici dalla busta paga allevieranno il disagio.

Se esaurisci il piano pensionistico del tuo datore di lavoro o non ne viene offerto uno, apri immediatamente un RRSP e/o un TFSA, che offrono entrambi agevolazioni fiscali di cui dovresti assolutamente approfittare prima di depositare i risparmi in qualsiasi altro conto.

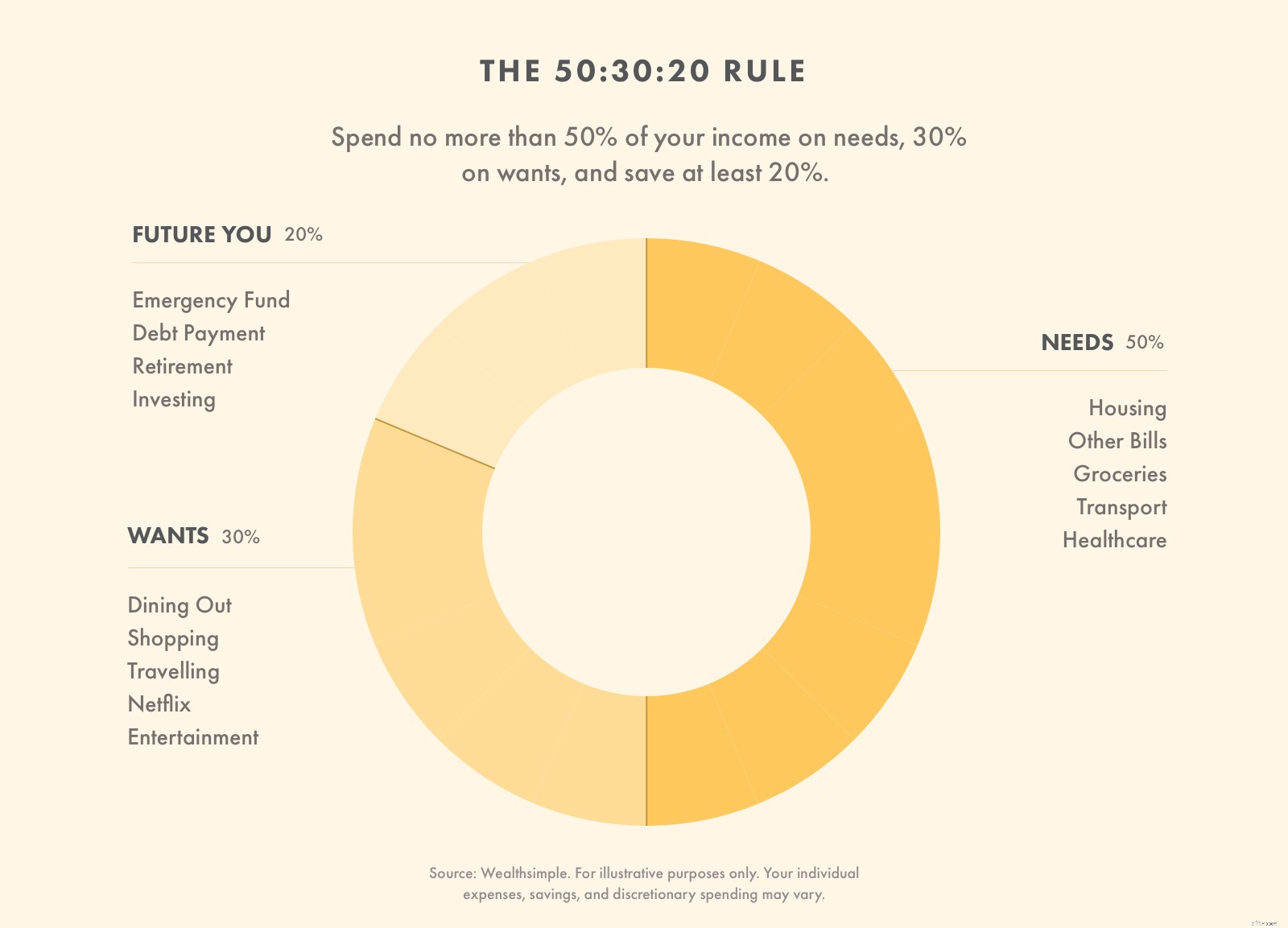

Formula del piano di risparmio

Coloro che cercano di creare un piano generale per le proprie finanze farebbero bene a prendere in considerazione la regola 50:30:20, che fornisce una tabella di marcia per creare conforto - persino ricchezza - per il tuo futuro sé in pensione. Il primo passo è capire quanto prendi a casa, o stipendio netto, e poi dividerlo in questo modo.

-

Il 50% va ai bisogni. Questa è la roba non negoziabile, inclusi canoni di affitto o mutuo, generi alimentari e premi mensili dell'assicurazione sanitaria. Questo tende ad essere il più difficile per i giovani; studi recenti hanno dimostrato che i millennial hanno dedicato un intero 45% del loro reddito all'affitto prima di compiere 30 anni. Quindi capisci che queste sono solo linee guida pensate per aiutarti, non trasformarti in una palla di ansie piagnucolose. Fai del tuo meglio.

-

Il 30% va ai desideri. Questa è la percentuale di divertimento, quello che fa la spesa, le vacanze in climi soleggiati, le cene fuori, può anche berne uno di troppo il venerdì. Tutte le spese non necessarie rientrano in questo ombrello.

-

Il 20% va al risparmio. Sebbene questa percentuale possa essere elencata per ultima, non dimenticare ciò che hai imparato sopra:"Prima paga te stesso". Quindi, anche prima di pagare l'affitto, dovresti prima concentrarti sull'utilizzo di questo 20% per eliminare il debito della tua carta di credito, creare un fondo di emergenza e mettere quanto più possibile nei tuoi conti pensionistici agevolati dalle tasse.

Quanto dovresti risparmiare al mese?

Idealmente, dovresti risparmiare il 20% della tua paga netta ogni mese. Se non hai debiti con carta di credito e hai risparmiato 3 mesi di spese di emergenza, questo 20% dovrebbe essere versato sul tuo conto pensionistico di lavoro o depositato direttamente in un conto pensionistico o pensionistico agevolato dalle tasse.

Piano di risparmio settimanale

Passiamo alle punte di diamante, al dettaglio, in qualunque modo popolare tu voglia etichettare una discussione sulle cifre reali del dollaro. Se il tuo stipendio è di $ 70.000, guadagni circa $ 1.350 lordi a settimana, ma in realtà porti a casa circa $ 1.100 al netto delle tasse. Il 20% è di $ 216 a settimana. Gestibile, no? Se non stai già usufruendo di quel 20% di sconto contribuendo al tuo piano pensionistico al lavoro, il deposito automatico è un'ottima opzione. Puoi facilmente collegare il tuo conto corrente a un conto in contanti che può fungere da fondo di emergenza, oppure direttamente nella tua pensione autogestita.

-

Come scegliere un conto di risparmio ad alto interesse

Non perdere soldi sui tuoi risparmi scegliendo il conto di risparmio sbagliato. Ecco come scegliere i migliori conti di risparmio ad alto rendimento con tassi di interesse elevati e commissioni basse.

-

Come creare un piano di risparmio autunnale

Con larrivo dellestate, il tempo potrebbe raffreddarsi ma la spesa potrebbe aumentare. La stagione del ritorno a scuola sembra un po diversa questanno e costa un po di più alle famiglie (quasi $ 1.000

Articoli in Evidenza

- Come creare un conto bancario netto

- Come aprire un conto di risparmio SBI

- Come creare un piano di risparmio personale

- Come depositare denaro in un conto di risparmio

- Come scegliere un conto risparmio ad alto rendimento

- Come guadagnare con un conto di risparmio ad alto rendimento

- Confronti di conti di risparmio educativi

- Conti di risparmio per l'istruzione a confronto

- Che cos'è un conto di risparmio? E come funzionano

- Come scegliere e aprire un conto di risparmio

-

Come creare un piano di risparmio

Come creare un piano di risparmio Potrebbe non avere la stessa poesia, ma proprio come dice il vecchio proverbio cinese, un viaggio di 1.000 miglia inizia con un solo passo, il viaggio verso una pensione confortevole inizia con pochi ...

-

Come gestisco il mio conto di risparmio nel mio budget?

Come gestisco il mio conto di risparmio nel mio budget? Quando imposti un budget e cerchi di essere specifico sui tuoi obiettivi finanziari a lungo termine, potresti chiederti come trattare il tuo conto di risparmio nel tuo budget. Fortunatamente per te, ...