Progettare il tuo stile di vita pensionistico ideale:realtà finanziaria e percezione

Gli stili di vita pensionistici dipendono dal tuo successo finanziario, ma il successo finanziario è in parte realtà e in parte percezione. Infatti, se moderi ciò che percepisci come successo finanziario, potresti migliorare la realtà finanziaria del tuo futuro.

È particolarmente importante considerare questo aspetto quando ti avvicini alla pensione, ma questa dinamica in realtà inizia ben prima che tu sia pronto per andare in pensione. Ha a che fare con il tipo di stile di vita di cui pensi di aver bisogno.

Le persone tendono a migliorare il proprio stile di vita man mano che aumentano i livelli di reddito, ma spingersi troppo oltre può essere distruttivo sia per la percezione che per la realtà del proprio futuro finanziario. Per capirne il motivo, basta osservare l'arco che il reddito familiare tende ad assumere nel corso degli anni.

Tre fattori chiave da considerare

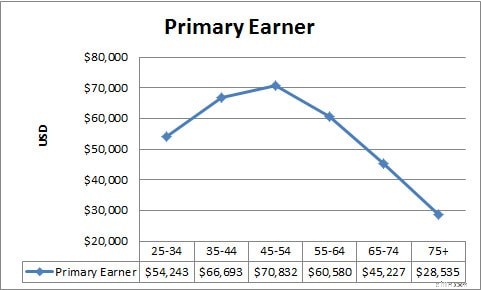

1. Età e reddito

Secondo lo US Census Bureau, il reddito familiare medio quando il percettore principale è compreso tra 25 e 34 anni è di 54.243 dollari. Questo sale a $ 66.693 quando il percettore principale è compreso tra 35 e 44 anni, e a $ 70.832 quando il percettore principale è compreso tra 45 e 54 anni. Come ci si potrebbe aspettare, il reddito tende ad aumentare man mano che le persone avanzano nella loro carriera. Fin qui tutto bene.

Dopodiché, però, il reddito subisce una brusca inversione di rotta. Quando il percettore primario è compreso tra 55 e 64 anni, il reddito familiare scende a 60.580 dollari. Scende ulteriormente a 45.227 dollari per le famiglie il cui percettore principale è compreso tra 65 e 74 anni, e continua a diminuire quando il percettore principale ha 75 anni o più, fino a soli 28.535 dollari. Quest'ultima cifra rappresenta un calo del reddito familiare di circa il 60% rispetto agli anni di maggior reddito, ovvero quelli di età compresa tra 45 e 54 anni.

Potresti aspettarti che il reddito diminuisca leggermente quando entri negli anni della pensione, ma un calo del 60% potrebbe rappresentare uno shock per il tuo stile di vita. Il continuo declino al raggiungimento dei 75 anni implica che le risorse diventino ancora più limitate man mano che le persone attraversano quelli che tradizionalmente sono stati considerati gli anni d’oro o la pensione. Questo calo è in parte dovuto al fatto che sempre più persone non sono in grado di continuare a lavorare, ma suggerisce anche che i risparmi pensionistici potrebbero iniziare a esaurirsi man mano che le persone invecchiano.

2. Età e spese

Un presupposto tradizionale della pianificazione finanziaria è che i pensionati necessitino di un reddito inferiore rispetto alle persone durante i loro anni lavorativi, e in una certa misura questo è vero. Nella maggior parte dei casi, i pensionati non mantengono più i propri figli, le loro case sono spesso di proprietà e non devono più risparmiare per la pensione. Tuttavia, i dati del Bureau of Labor Statistics mostrano che il calo delle spese durante gli anni di pensionamento delle persone non è così grande come il calo del reddito.

Come il reddito, anche la spesa annuale raggiunge il picco per le persone di età compresa tra i 45 e i 54 anni, con una media nazionale di 60.524 dollari. Tuttavia, mentre i redditi familiari scendono di circa il 60% quando il percettore principale ha 75 anni o più, le spese per quella fascia di età sono inferiori solo del 43%. In altre parole, ai fini della pianificazione pensionistica è importante notare che le spese in genere non diminuiscono con la stessa rapidità del reddito. Uno dei motivi sono le spese sanitarie, che di solito aumentano anziché diminuire man mano che le persone entrano in pensione.

Correlato: Sondaggio:il 71% degli americani è in ritardo sui risparmi pensionistici

3. Livello di reddito e stile di vita

Quale livello di reddito è alla base del tuo stile di vita? È importante ricordare l’impatto dell’età sul reddito e sulle spese familiari quando si considera quanto strettamente collegare il proprio stile di vita al reddito attuale. A meno che tu non sia preparato ad affrontare un sostanziale declino del tuo stile di vita man mano che invecchi, non conviene collegare troppo strettamente la tua spesa al tuo reddito quando entri in quegli anni di picco di guadagno tra i 45 e i 54 anni.

Sfortunatamente, molte persone non solo migliorano il proprio stile di vita per adeguarlo al proprio reddito, ma vengono anche ingannate in un falso senso di sicurezza dalla traiettoria della crescita del proprio reddito. Vedere i propri redditi aumentare costantemente man mano che si superano i 20, i 30 e i 40 anni dà alle persone l’impressione che continueranno a stare meglio dal punto di vista finanziario in futuro. Di conseguenza, tendono a credere di potersi permettere di contrarre debiti adesso e di ripagarli quando guadagneranno di più in seguito.

In questi casi, le persone non solo migliorano il proprio stile di vita per adattarlo al proprio reddito, ma lo spingono oltre il livello del proprio reddito. Ciò rende ancora più stridente il divario che si crea quando i redditi iniziano a diminuire.

Correlato>> Strategie di pensionamento:come stai?

Come vivere comodamente (e felicemente) in pensione

Considera un approccio alternativo per abbinare il tuo stile di vita al tuo reddito attuale. Considera una visione a lungo termine e considera quale sarà probabilmente il tuo reddito medio negli anni rimanenti.

Ad esempio, prendendo le medie nazionali come guida, una persona nella fascia di età compresa tra i 45 e i 54 anni potrebbe guadagnare attualmente 70.832 dollari, ma facendo una media con i redditi delle tre fasce di età successive si ottiene una cifra di 51.293,50 dollari. Basare il tuo stile di vita su questo presupposto di reddito piuttosto che sui tuoi guadagni massimi ti consentirà di risparmiare di più per il futuro, sottoponendoti anche a un minore cambiamento dello stile di vita man mano che invecchi.

Più risparmi e meno cali nello stile di vita:questo è un miglioramento sia per la realtà che per la percezione della tua condizione finanziaria in futuro.

Come ti aspetti che sarà la tua esperienza in pensione e, cosa ancora più importante, come definisci le linee guida per il tuo livello di stile di vita?

-

Come fare soldi su eBay

Puoi utilizzare eBay per trasformare le tue vecchie cose in denaro contante. Sia che tu stia cercando di ripulire i tuoi armadi e guadagnare qualche soldo, trasformare lhobby del collezionismo in uni

-

Recensione LoanDepot:prestiti immobiliari per membri militari - Risparmi e opzioni

Stai pensando di acquistare una nuova casa? Se è così, senza dubbio hai pensato ai mutui per la casa. Acquistare una casa è molto emozionante, ma ottenere il giusto mutuo per la casa tende a distogli

Articoli in Evidenza

- Streaming simultanei di Hulu:quanti utenti possono guardare?

- Le migliori app per risparmiare denaro per il 2021

- Costruisci un fondo di emergenza:una guida passo passo

- Allinea le tue spese:dai priorità alla tua vita reale e ai tuoi obiettivi finanziari

- Cibo di compleanno gratuito:84 ristoranti che offrono prelibatezze gratuite

- Le star di Chrisley Knows Best stabiliscono l'accusa di evasione fiscale statale,

- Gli americani di mezza età stanno finanziando i loro genitori,

- Secondo controllo di stimolo e aumento della disoccupazione di $ 600:la Camera approva la legge di sgravio del COVID-19 rivista

- Come evitare che i risparmi automatici si traducano in una commissione di scoperto

- New Orleans spende 400.000 dollari al giorno per il crollo di un hotel:sindaco

-

Leggi sui pagamenti diari in California

Leggi sui pagamenti diari in California La diaria copre le spese aziendali durante il viaggio. California per diem è unindennità monetaria per i dipendenti che sostengono spese di viaggio legate al lavoro per motivi di lavoro. LInternal Re...

-

Padroneggiare le tue finanze:una semplice guida per far quadrare il tuo libretto degli assegni

Padroneggiare le tue finanze:una semplice guida per far quadrare il tuo libretto degli assegni Queste sono le migliori app e strumenti di cui hai bisogno per imparare a bilanciare il tuo libretto degli assegni ogni mese in modo da poter gestire il tuo budget. Anche se sei un principiante nel bu...