Mutui inversi:una guida completa per gli anziani

Sia attraverso recenti articoli di notizie o davanti al distributore dell'acqua, probabilmente hai sentito qualcosa sui mutui inversi. Ma se tu (o una persona cara) state considerando questo tipo di prestito, non basare la tua opinione sul sentito dire. Per una decisione finanziaria così importante, vale la pena conoscere i fatti sui mutui inversi. Questo tipo di mutuo può effettivamente rappresentare un'opzione preziosa per le persone che si trovano nelle giuste circostanze e che comprendono i termini dell'accordo.

I mutui inversi convertono il patrimonio immobiliare in contanti

Cos'è un mutuo inverso? Se possiedi una casa e hai 62 anni o più, un mutuo inverso è un modo per convertire parte del tuo patrimonio immobiliare in contanti. Invece di effettuare pagamenti mensili al tuo prestatore, il tuo prestatore effettua pagamenti a te . Il denaro preso in prestito tramite un mutuo inverso viene rimborsato, con gli interessi, quando lasci la tua casa, la vendi o muori.

Cos'è un mutuo inverso? Se possiedi una casa e hai 62 anni o più, un mutuo inverso è un modo per convertire parte del tuo patrimonio immobiliare in contanti. Invece di effettuare pagamenti mensili al tuo prestatore, il tuo prestatore effettua pagamenti a te . Il denaro preso in prestito tramite un mutuo inverso viene rimborsato, con gli interessi, quando lasci la tua casa, la vendi o muori.

Più invecchi e più preziosa è la tua casa, più basso sarà il tasso di interesse che puoi ottenere con un mutuo inverso, il che significa che puoi prendere in prestito più denaro.

Perché e come le persone utilizzano il denaro preso in prestito tramite un mutuo inverso? Incassare il capitale immobiliare in questo modo può essere utile se hai un reddito fisso e hai bisogno di più soldi per pagare le bollette domestiche, i debiti, le spese mediche, le riparazioni della casa o altre spese. Il denaro proveniente da un mutuo inverso può essere pagato come somma forfettaria, in pagamenti regolari o come linea di credito.

A differenza dei mutui ipotecari tradizionali, la tua storia creditizia non lo fa questione con un mutuo inverso. Tuttavia, la casa deve essere la residenza principale, quindi le case per le vacanze e gli investimenti immobiliari non sono idonei.

Effetto sulle tasse e sull'ammissibilità dei programmi governativi

Se sei preoccupato che il denaro aggiuntivo aumenti la tua responsabilità fiscale sul reddito, non esserlo. Il denaro ottenuto tramite un mutuo ipotecario inverso non è considerato reddito imponibile. Inoltre mantieni il diritto di proprietà della casa e non puoi mai essere costretto a trasferirti finché paghi le tasse sulla proprietà e l'assicurazione. Se tu e il tuo coniuge stipulate insieme un mutuo inverso, il prestito non sarà dovuto finché entrambi i coniugi non si saranno trasferiti o saranno morti.

Se ricevi pagamenti regolari di Social Security o Medicare, questi non saranno influenzati dalla sottoscrizione di un mutuo inverso. Tuttavia, la tua idoneità ai pagamenti Medicaid potrebbe essere compromessa. Il denaro ricevuto da un prestito inverso può essere considerato una risorsa e potrebbe impedirti di ottenere Medicaid.

Ad esempio, se ricevi $ 4.000 da un mutuo inverso e li spendi tutti nello stesso mese di calendario, puoi ricevere Medicaid, secondo la National Reverse Mortgage Lenders Association. Se ne spendi una parte e metti il resto nel tuo conto di risparmio, è lì che potresti incontrare problemi. Se le tue liquidità totali superano i 2.000 $ (3.000 $ per le coppie) il mese successivo, non potrai ricevere Medicaid.

Sei uno spendaccione?

Uno degli svantaggi di un mutuo inverso è che ottenere denaro in questo modo non correggerà le cattive abitudini di spesa. Se hai difficoltà a gestire i tuoi soldi, un mutuo inverso non risolverà i tuoi problemi finanziari.

Per alcune persone, mettere le mani su una grossa somma di denaro può comportare scelte di spesa sbagliate che potrebbero lasciarle in seguito senza abbastanza soldi per le spese di soggiorno di base. Chi non ha sentito storie dell'orrore di pensionati che spendono i soldi del mutuo inverso in tempi record per vacanze costose, pasti, automobili e altri acquisti frivoli? Chiunque abbia davvero problemi con i debiti e con la gestione del denaro potrebbe aver bisogno di parlare con un consulente del credito.

La consulenza sul credito differisce dalla consulenza sui mutui inversi, che è obbligatoria per la maggior parte dei prestiti inversi. Questa consulenza gratuita o a basso costo può essere effettuata di persona o per telefono. L'obiettivo della consulenza è ottenere informazioni dettagliate sul mutuo inverso per aiutarti a decidere se l'utilizzo di uno di questi prestiti è una scelta saggia. La consulenza può aiutarti a esaminare altre alternative per ottenere un prestito inverso. Trova un consulente approvato dall'HUD per discutere le tue opzioni. Gli anziani che utilizzano i mutui inversi possono trarre molti vantaggi, ma questi prestiti non sono per tutti.

Stima della tua casa

Potresti non trarre grandi benefici da un prestito inverso se non disponi di abbastanza capitale immobiliare. Quando richiedi un mutuo inverso, la tua casa verrà valutata per determinare il suo attuale valore di mercato. Più capitale hai nella tua casa, più denaro puoi potenzialmente ricevere attraverso un mutuo inverso. Dopo la performance di mercato dello scorso anno, vale la pena notare che, indipendentemente da ciò che accade con il mercato immobiliare, l'importo dovuto su un mutuo inverso non supera mai il suo valore di mercato al momento della vendita della casa.

Assicurati solo di voler davvero incassare il patrimonio immobiliare. Quando possiedi una casa libera e sgombra, puoi lasciarla ai tuoi eredi senza troppe restrizioni nella maggior parte dei casi. Ma con un mutuo inverso, uno degli svantaggi è che se vuoi che i tuoi eredi abbiano la casa, loro (o il tuo patrimonio) devono prima ripagare il saldo del prestito. Potrebbero anche scegliere di vendere la casa e mantenere l'eventuale capitale residuo dopo aver rimborsato il creditore. Se non vogliono la casa, non possono fare nulla e l'istituto di credito ipotecario si prende la proprietà.

Svantaggi del mutuo inverso:commissioni di prestito

I mutui inversi di solito hanno molti costi iniziali, quindi potresti prendere in considerazione altre alternative per ottenere più fondi se prevedi di trasferirti da casa tra qualche anno. Altri modi per migliorare il flusso di cassa sono riorganizzare il budget per ridurre le spese, ottenere un prestito per la casa o un prestito senza interessi da un ente governativo locale o da un'organizzazione no profit oppure cercare sovvenzioni per i proprietari di case nella tua zona.

Una cosa da ricordare è che l'Home Equity Conversion Mortgage (HECM) del Dipartimento statunitense per l'edilizia abitativa e lo sviluppo urbano ti consente di utilizzare i proventi per acquistare un'altra casa come residenza principale. Quindi puoi utilizzare i soldi di un mutuo inverso per ridimensionarti in un posto meno costoso.

Ottieni informazioni dettagliate sul mutuo inverso per aiutarti a decidere

Poiché negli ultimi anni sempre più anziani hanno faticato ad arrivare a fine mese, i mutui inversi sono diventati sempre più popolari. Alcuni sostenitori dei consumatori e legislatori affermano che i mutui immobiliari inversi si stanno dirigendo verso un altro tracollo come i mutui subprime. Altri credono che questi prestiti abbiano molto valore e possano aiutare gli anziani a vivere più comodamente nei loro anni d'oro.

Sta a te prendere la decisione giusta in base alla tua situazione finanziaria personale. E non lasciare che venditori invadenti ti spingano a sottoscrivere un mutuo inverso senza comprenderne tutte le conseguenze. Parla con un consulente per discutere i fatti relativi al mutuo inverso e se uno ha senso per le tue esigenze.

Nota di J.D.: Non so assolutamente nulla dei mutui inversi. In effetti, prima di fare ricerche per il mio libro, avevo sentimenti vagamente negativi nei loro confronti. Ma molti esperti finanziari di cui mi fido pensano che siano una buona opzione, in alcuni casi. Conosci qualcuno che ha sottoscritto un mutuo inverso? Sono contenti di averlo fatto? O vorrebbero non averlo fatto?

-

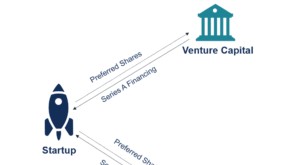

Che cos'è il finanziamento di serie A?

Il finanziamento di serie A (noto anche come round di serie A o finanziamento di serie A) è una delle fasi del processo di raccolta di capitali da parte di una startup. Essenzialmente, la serie A roun

-

Tassi di interesse medi del prestito studentesco per il 2022

I prestiti agli studenti sono una realtà per molti studenti universitari negli Stati Uniti. Anche se prendere prestiti studenteschi può essere fondamentale per perseguire listruzione superiore, posson

Articoli in Evidenza

- 10 tipi di conti di risparmio:dove risparmiare

- Storia dei soldi:ho ottenuto l'indipendenza finanziaria nella Marina degli Stati Uniti

- Gli studenti universitari non investono soldi in azioni come una volta

- Wall Street Pioneer:investi come un uomo per evitare questi errori di soldi costosi

- 12 modi per risparmiare con un budget limitato

- Assumere un pianificatore finanziario:quando e come scegliere il consulente giusto

- Come guadagnare soldi da carte regalo indesiderate

- Strategie per il pensionamento anticipato:le coppie reali raggiungono la libertà finanziaria

- Ecco quanto paga un conto di risparmio ad alto rendimento

- Rapporto di leva finanziaria di livello 1

-

È ora di aggiornare il tuo conto bancario. Ecco perché

È ora di aggiornare il tuo conto bancario. Ecco perché Potresti costarti denaro rimanendo con lo stesso banca. Rimanendo con la stessa banca potresti costarti dei soldi. Se sei come lamericano medio, probabilmente una delle tue relazioni più lunghe è con...

-

28 citazioni dell'uomo più ricco di Babilonia per cambiarti la vita

28 citazioni dell'uomo più ricco di Babilonia per cambiarti la vita Quando cerchi una consulenza finanziaria personale, potresti non pensare immediatamente di rivolgerti agli antichi babilonesi per questo. Ma come il libro Luomo più ricco di Babilonia illustra così ...