Domande frequenti su Roth IRA:risposte alle domande principali (aggiornate)

La serie sugli accordi pensionistici individuali Roth (Roth IRA) ha trattato una serie di argomenti:cosa sono, come (e dove) aprirne uno e quali investimenti sono i migliori. Ora, nella parte finale, passiamo ad alcune delle vostre domande. Ricorda: Non sono un consulente finanziario. Sono solo un ragazzo normale che cerca di raccogliere informazioni per aiutarti. Se hai bisogno di risposte più specifiche, consulta un commercialista o un professionista degli investimenti.

Tutte le domande seguenti sono state inviate dai lettori di Get Rich Slowly tramite commento o e-mail. Se la tua domanda non è qui, scrivici così possiamo cercare una risposta e aggiungerla all'elenco. Se sei nuovo a Roth IRA, questo articolo non è il punto di partenza. Inizia invece da qui.

Tipi di account e quanto puoi contribuire

Cos'è meglio:investire in un Roth IRA con dollari al netto delle imposte o investire in un 401(k) con dollari al netto delle imposte?

- Inoltre, fa differenza se esiste una corrispondenza con il datore di lavoro?

- E se ho già un 401(k) al lavoro, allora perché dovrei aggiungere un Roth IRA?

Ci sono molte variabili qui, quindi la risposta alla tua situazione potrebbe essere diversa. Ma la risposta tradizionale a questa domanda è…

Investi nel seguente ordine:

- Se il tuo lavoro offre un 401(k), contribuisci ogni anno fino a raggiungere il limite di corrispondenza del datore di lavoro. Non rifiutare mai denaro gratis!

- Se hai ancora soldi da investire, contribuisci al tuo Roth IRA.

- Se ancora hai soldi da investire, quindi massimizza i tuoi 401 (k).

- Una volta che hai contribuito tutto ciò che puoi a questi investimenti, investi come ritieni opportuno in conti regolari e imponibili.

Ad alcune persone piace avere tutti i propri account in un unico posto. Se sei questo tipo di persona, potresti trarre vantaggio semplicemente investendo tutti i tuoi soldi in un 401 (k) e non preoccuparti di un Roth IRA.

Tuttavia, c'è un'altra cosa da considerare:quando si discute se investire in un 401 (k) o in un Roth IRA, perché non verificare con il proprio datore di lavoro per vedere se offre un Roth 401 (k) che ti consente di investire con dollari al netto delle imposte (e di prelevare esentasse in pensione)?

Tieni inoltre presente che puoi effettivamente investire in entrambi un 401 (k) e un Roth IRA purché soddisfi i requisiti per entrambi i programmi.

È possibile inserire un 401(k) in un Roth IRA?

È possibile, ma devi stare attento. Non è un processo in una sola fase. Inoltre, è difficile da fare con un account 401 (k) attivo. Un errore lungo il percorso potrebbe costarti un sacco di soldi, quindi è una buona idea consultare un consulente finanziario per chiedere aiuto.

Ecco una discussione sull'argomento nel forum.

Posso avere più di un Roth IRA? Ad esempio, posso averne uno presso USAA e un altro presso Vanguard?

Per comprendere la risposta, facciamo un passo indietro e guardiamo cos’è esattamente un’IRA:la “A” in IRA non sta per “account”. Se guardi il sito web dell'IRS, vedrai che la definizione ufficiale di "IRA" è "Arrangiamento pensione individuale".

Ogni contribuente può avere un solo accordo Roth ma puoi avere più account come parte di tale accordo. Puoi avere tutti i conti Roth IRA che desideri.

Limiti di contributo per Roth IRA (e IRA tradizionali)

Limiti contributivi per il 2015 e 2016:

- Sotto i 50 anni:$ 5.500

- Età pari o superiore a 50 anni:$ 6.500

Tieni presente che il limite del tuo contributo si applica a tutti dei tuoi conti IRA (Roth e tradizionali) collettivamente; ciascuno di essi non ha un limite di $ 5.500. In altre parole, puoi contribuire con $ 100 ciascuno a 40 diversi conti Roth IRA, ma non con $ 1.000 a ciascuno di essi.

Chi può investire e ci sono limitazioni?

I residenti legali negli Stati Uniti che non sono cittadini possono aprire un'IRA?

- È una buona idea?

- Cosa succede se non ho intenzione di restare negli Stati Uniti all'età della pensione?

Chiunque abbia un reddito da lavoro negli Stati Uniti può contribuire a un Roth IRA:la cittadinanza non è richiesta. Tuttavia, per una maggiore flessibilità, potresti prendere in considerazione un IRA tradizionale o altri conti di investimento, a seconda dei tuoi obiettivi.

Assicurati di consultare un professionista fiscale per vedere quale soluzione si adatta meglio alla tua situazione esatta.

Come fa l'IRS a sapere che hai contribuito a un Roth IRA?

- Come fa a sapere se hai contribuito più di quanto ti era consentito?

Alla fine dell'anno, la società di investimento presenta all'IRS il modulo 5498, che riporta l'importo investito. Ad esempio, potrebbe dimostrare che, nel 2015, hai investito $ 5.000 in un Roth IRA. I computer dell'IRS abbinano quindi elettronicamente questo modulo alla dichiarazione dei redditi per verificare eventuali discrepanze. Se superi il limite di reddito, il tuo rendimento verrà contrassegnato.

Cosa succede se contribuisco troppo a un Roth IRA?

Se contribuisci più di quanto consentito, sei soggetto a una penalità di contributo in eccesso del 6%. Tuttavia, hai tempo fino alla scadenza del contributo annuale (generalmente il 15 aprile) per prelevare qualsiasi eccedenza dal conto prima che venga applicata la sanzione.

Quali opzioni ci sono se guadagno troppo per contribuire a un Roth IRA?

Il tuo contributo potrebbe essere influenzato dalla tua AGI modificata

Queste tabelle mostrano se il tuo contributo a un Roth IRA è influenzato dall'importo dell'AGI modificato calcolato ai fini del Roth IRA. Mostrano come determinare l'importo dei contributi Roth IRA che puoi versare per...

- 2015

- 2016

Se guadagni troppo per contribuire a un Roth IRA, assicurati di massimizzare i tuoi 401 (k), se ne hai uno. Puoi anche contribuire a un IRA tradizionale.

Entrambe sono opzioni eccellenti. Ma tieni presente che, se hai un 401 (k) al lavoro, i tuoi contributi all'IRA tradizionale potrebbero non essere deducibili dalle tasse. Un'altra opzione da prendere in considerazione per le persone ad alto reddito è quella di contribuire a una rendita.

Ecco altre due discussioni nel forum sulle strategie di rollover Backdoor Roth e 401(k) e su Cosa fare quando Roth IRA non è un'opzione.

Mia moglie è una mamma casalinga e non ha alcun reddito da lavoro. Questo significa che non può avere un Roth IRA?

Ad ogni regola c'è un'eccezione. Se sei sposato e presenti una dichiarazione congiunta, entrambi i coniugi possono massimizzare gli IRA da un unico reddito (a condizione che siano soddisfatti gli altri requisiti Roth IRA).

Sono un lavoratore autonomo e guadagno più del massimo consentito per un Roth IRA. Ha senso un SEP-IRA?

Un SEP-IRA può avere senso, ma dipenderà dalle circostanze individuali. Fondamentalmente, i lavoratori autonomi possono contribuire con circa il 20% dei loro primi $ 200.000 di guadagni al lordo delle imposte a un SEP-IRA. Tuttavia , devono contribuire nella stessa percentuale per tutti i dipendenti. Se sei l’unico dipendente o se non ti dispiace offrire a tutti i dipendenti gli stessi benefici pensionistici, allora questa potrebbe essere una buona scelta. Questo è un altro caso in cui dovresti consultare un consulente finanziario.

Tipi di investimenti Roth IRA

Voglio aprire un Roth IRA, ma sono confuso dai fondi comuni di investimento offerti da diverse società.

- Ad esempio, ING Direct (ora Capital One 360) offre sei fondi e un'altra banca ne offre solo cinque. Qual è la differenza?

- Quale dovrei scegliere?

Solo tu puoi rispondere a questa domanda. Ecco come affronterei questo problema:individuerei innanzitutto l’investimento che desidero acquistare. È un titolo individuale? È immobiliare? Oppure è, come incoraggio, un fondo indicizzato?

Una volta deciso un investimento, trova un'azienda che ti consenta di acquistare l'investimento da un Roth IRA al costo più basso. Questo non dovrebbe richiedere troppi sforzi. Se, come me, decidi che ti piacciono i fondi comuni di investimento di Vanguard, apri un conto direttamente con Vanguard.

Posso davvero utilizzare il mio Roth IRA per acquistare una casa?

Più o meno. Esiste un animale chiamato IRA autodiretto che ti consente di investire nel settore immobiliare. Tuttavia, non puoi investire in nulla che ti sia direttamente correlato, come la tua azienda o la tua residenza principale. Questo è sicuramente un argomento che dovresti affrontare con un professionista fiscale se hai un forte interesse a fare qualcosa di simile.

In molti casi, è meglio rispondere alle domande complesse di Roth IRA da un professionista finanziario qualificato. La situazione di ogni persona è diversa. È difficile dare consigli validi per tutti nel contesto di questo blog. Utilizza l'Associazione nazionale dei consulenti finanziari personali per trovare un consulente indipendente a pagamento.

Ho aperto un Roth IRA presso una banca locale, ma ho notato che sto ottenendo solo un rendimento dell'1,98%. Questo sembra insolitamente basso. Dovrei ritirare i miei soldi e trasferirli su Vanguard, Fidelity o T. Rowe Price?

I tuoi soldi sono probabilmente in un conto di risparmio o in un certificato di deposito. La tua banca potrebbe offrire servizi finanziari aggiuntivi:verifica con loro per vedere dove altro puoi mettere i soldi. A parte ciò, sì, sposta assolutamente i soldi in un luogo diverso. Potrebbe essere necessario pagare una commissione di trasferimento, ma ne vale la pena.

Come scrive Mandy nei forum, "Tradizionalmente, le banche sono uno dei posti peggiori in cui investire perché in genere offrono investimenti con carichi elevati/commissioni elevate o investimenti molto conservativi e addebitano commissioni di servizio più elevate rispetto alla maggior parte degli altri intermediari. Le banche servono per il settore bancario, non per gli investimenti. "

(Vedi Quali investimenti sono migliori per un Roth IRA? per idee su dove investire i soldi.)

Ritirarsi da un Roth IRA

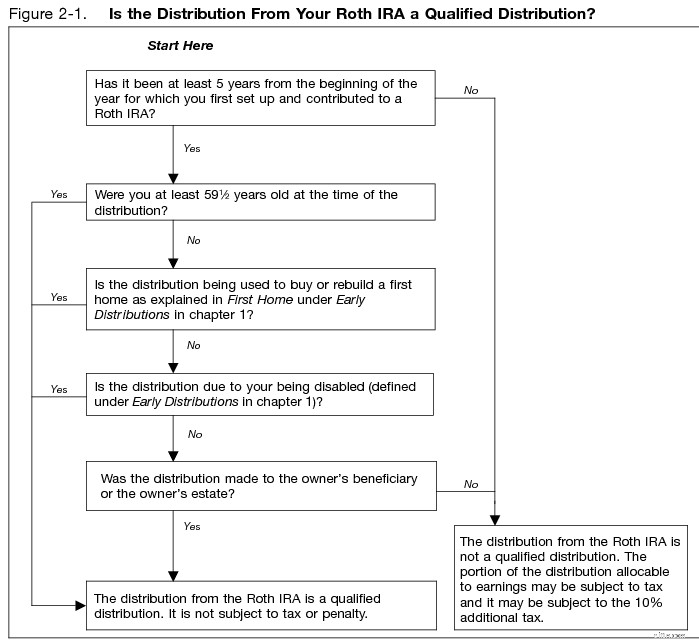

Posso davvero prelevare denaro dal mio Roth IRA senza penalità?

Dipende da cosa consideri una penalità. Ecco una citazione diretta dal sito web dell'IRS:

"Puoi prelevare distribuzioni dal tuo IRA (incluso SEP-IRA o SIMPLE-IRA) in qualsiasi momento. Non è necessario dimostrare difficoltà per effettuare una distribuzione. Tuttavia, la tua distribuzione sarà inclusa nel tuo reddito imponibile e potrebbe essere soggetta a un'imposta aggiuntiva del 10% se hai meno di 59 anni e mezzo. L'imposta aggiuntiva è del 25% se prendi una distribuzione dal tuo SIMPLE-IRA nei primi 2 anni di partecipazione al SIMPLE Piano IRA Non è prevista alcuna eccezione all'imposta aggiuntiva del 10% specificatamente per le difficoltà. Consulta la tabella delle eccezioni all'imposta aggiuntiva del 10%.

[Fonte:https://www.irs.gov/Retirement-Plans/Retirement-Plans-FAQs-regarding-IRAs-Distributions-(Withdrawals)]

Fonte:Pubblicazione IRS.gov 590b – Fig. 2.1 https://www.irs.gov/pub/irs-pdf/p590b.pdf

[Grazie a tutte le persone che hanno contribuito a mettere insieme questa serie, tra cui William Cowie, Vincent, Sabino, Dylan, Mandy e tindyhands.]

-

L'impatto della blockchain sull'e-commerce

La blockchain è una tecnologia rivoluzionaria che ha il controllo decentralizzato e ha rimosso gli intermediari. Fortunatamente per le-commerce, questo cambiamento offre enormi opportunità, rendendo e

-

Che cos'è la detrazione di giorni in sospeso (DDO)?

Days Deduction Outstanding (DDO) è una metrica chiave o un indicatore di performance nella gestione delle detrazioni che viene utilizzato per dimostrare lefficacia di unazienda nel risolvere le detraz

Articoli in Evidenza

- I migliori consigli per risparmiare sui grandi acquisti

- Con i pagamenti in pausa,

- Cosa dovresti (e non dovresti) conservare in una cassetta di sicurezza

- $ 4,

- I tassi del conto di risparmio potrebbero salire al 2% quest'anno con l'aumento dei tassi della Fed, prevedono gli esperti. Ecco cosa significa per i tuoi soldi

- Aspiration lancia un conto di gestione della liquidità che paga fino al 2% di APY

- La strategia di investimento di Suze Orman:un'analisi approfondita

- Tariffe conto risparmio BB&T

- Come risparmiare $ 1000 dollari in 5 semplici passaggi

- 3 dispositivi per il risparmio energetico domestico

-

Come calcolare la diluizione delle scorte

Come calcolare la diluizione delle scorte Le società quotate in borsa sono tenute a pubblicare lutile diluito per azione se tutte le opzioni in circolazione sono state esercitate. La diluizione delle azioni si verifica quando aumenta il nume...

-

I 5 migliori libri per impadronirsi delle tue finanze nel 2019

I 5 migliori libri per impadronirsi delle tue finanze nel 2019 Questi sono cinque modi eccellenti per saperne di più sulle abitudini finanziarie intelligenti, su come investire e su come sviluppare una strategia vincente mentalità finanziaria. Questi sono cinque...